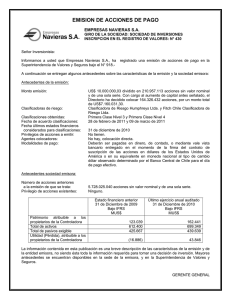

Estados Financieros TERMINAL PACIFICO SUR VALPARAISO S.A.

Anuncio