Informe Especial Tratamiento de los desembolsos por Investigación

Anuncio

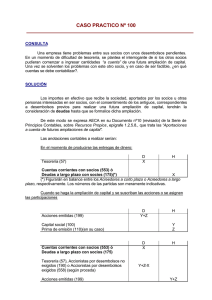

BLACK COLOR Informe Especial Tratamiento de los desembolsos por Investigación en función a la normativa contable 1.Generalidades Toda empresa al constituirse o como consecuencia de su expansión, incurre necesariamente en una serie de desembolsos que le permiten el inicio y desarrollo de sus operaciones para la cual ha sido creada, lográndose ello mediante un adecuado funcionamiento y una eficaz administración, o bien el incremento de sus operaciones a través de nuevos productos o expansión geográfica. Dichas erogaciones califican dentro del rubro Gastos Preoperativos, que pueden desarrollarse bien en la Etapa Pre-Operativa (iniciales y de constitución) o bien en la Etapa Operativa (nuevos productos o desarrollos), cuyo tratamiento contable adecuado resulta imprescindible a fin de no distorsionar los resultados que se obtengan. Claro está que, es importante distinguir adecuadamente los desembolsos en que se incurran, ya que no todo egreso realizado durante dichas etapas necesariamente puede calificar como Gasto Pre-Operativo, así por ejemplo si se adquieren activos fijos tangibles; los desembolsos que se asocien con éstos hasta ponerlos en su condición y ubicación final, son parte de dicho costo y por ende “activables”. Asimismo, las organizaciones empresariales, destinan importantes sumas de dinero en la búsqueda de nuevos productos y servicios o mejorar los existentes, con el fin de optimizar sus procesos y rentabilizar sus resultados. Dichos desembolsos se clasifican bajo la denominación de Investigación y/o Desarrollo, e inclusive se abrevian bajo el término “I&D”. Cabe resaltar que dada su relevancia en las empresas, resulta sumamente importante que se les otorgue el tratamiento adecuado a nivel contable a fin que la información financiera se refleje en forma razonable tal como lo requiere el Marco Conceptual para la Presentación de Información Financiera. Lo anterior ha dado pie a que los doctrinarios contables se enfrenten a la interrogante: ¿Costo o Gasto? Para responder a dicha pregunta un aspecto que resulta fundamental viene dado por la probabilidad que se generen o no beneficios económicos futuros. Basados en dicho análisis es que se ha plasmado el tratamiento contable a otorgar a los “Desembolsos por Investigación” reESTUDIO CABALLERO BUSTAMANTE cogidos en la NIC 38: Activos Intangibles, cuya versión vigente es la modificada en el 2003 y que rige en el Perú a partir del ejercicio 2006. Por lo expuesto, es objeto del presente informe abordar aspectos conceptuales y normativos que nos permitan comprender los fundamentos y requisitos del tratamiento contable a aplicar cuando de dichos desembolsos por investigación y/o desarrollo se trata. 2.Etapas en una organización empresarial 2.1 Etapa Pre-Operativa o Nacimiento Es el ciclo por el que transita toda empresa, el mismo que se presenta antes del inicio de sus operaciones, cuando aún no ha dado comienzo o no han comenzado las actividades principales para la que se constituyó una empresa. Esta Etapa se inicia desde el primer desembolso hasta que entre en funcionamiento. Durante la vida PreOperativa solo tiene desembolsos sin generar ingreso alguno, por cuanto no se produce el bien o servicio que permita obtener ingresos con la venta del producto Una entidad en la etapa preoperativa, es una empresa nueva cuyas actividades se encuentran encaminadas a iniciar sus operaciones comerciales, productivas, industriales o de servicios, tales como adquirir equipos, organizar su administración y su producción, desarrollar los productos o servicios que planea vender, desarrollar su mercado, contratar su personal, etc. Las erogaciones o desembolsos que se realizan en esta etapa se denominan gastos preoperativos, o bien costos de organización a entender de otros. 2.2 Etapa Operativa o de Desarrollo Es el período en la que la empresa inicia sus actividades de gestión o giro de negocio, es decir entra en operación para conseguir sus fines. A partir de esta fase se generan Ingresos y se efectúa la inversión inicial en Capital de Trabajo (1). En esta fase se producen cambios en su estructura, no sólo en el aspecto cuantitativo sino también cualitativo, así se deben aplicar criterios de valuación consistentes tomando en cuenta el principio de empresa en marcha. 2.3 Etapa Final Luego de alguna o algunas causales, tales como: (i) culminación de plazo del contrato; (ii) alcance del objetivo o por imposibilidad del mismo; (iii) Decisiones voluntarias o involuntarias de sus integrantes; (iv) disposiciones legales; la empresa entra en liquidación (cese), resultando necesario conocer los bienes y derechos que posee (ACTIVOS) y sus obligaciones (PASIVOS), a valores actualizados según las condiciones en que se encuentren. 3.Costos de organización y gastos pre-operativos Todos los desembolsos realizados antes de que la entidad comience a operar son denominados costos de organización, de instalación, de preapertura, de arranque, de inicio o preoperativos. En este sentido, se tratan de desembolsos esenciales que se incurren desde el momento en que se decide iniciar un negocio, hasta que la empresa realiza sus “actividades en forma comercial”, cuando el producto o servicio se venda o se ofrezca de manera constante, en una calidad aceptable por los clientes y no para fines experimentales o a prueba, ni como desperdicio. No obstante lo anterior, también se incurren en costos preoperativos cuando una empresa que se encuentra en operación efectúa desembolsos para “iniciar una nueva operación” o para el “lanzamiento de nuevos productos o procesos”. En efecto, una empresa en operación puede enfrentarse a una situación análoga a la de una empresa en etapa preoperativa, cuando luego de realizar la respectiva investigación y desarrollo, ha decidido llevar a cabo un nuevo proyecto, tal como la creación o formación de un centro de producción o de utilidad diferente o de distinta naturaleza y características a las ya existentes (2). Fuente: www.caballerobustamante.com.pe Derechos Reservados BLACK COLOR 3.1 Gastos Preoperativos Son los desembolsos y erogaciones que pueden provenir de empresas nuevas que se encuentran en la etapa preoperativa, cuyas actividades se encuentran encaminadas a iniciar sus operaciones comerciales e industriales, tales como adquirir equipos, organizar su administración y su producción, desarrollar los productos o servicios que planea vender, desarrollar su mercado, contratar su personal, etc. Por lo tanto, cuando se habla de gastos preoperativos se hace referencia a desembolsos y erogaciones que pueden provenir de: Gasto Pre-operativo Empresas nuevas que inicien operaciones. Empresas ya en operación que adoptan un nuevo giro o actividad diferente o amplían sus operaciones. 3.2 Costos de Organización Son costos que se incurren en la Etapa Pre-Operativa, para la formación de una corporación u organización empresarial, como son los honorarios de intermediarios en el manejo de emisiones de acciones y bonos, honorarios legales, diversas clases de impuestos estatales y gastos de promoción (3). Para Javier Romero López (4), los costos de organización, constituyen un tipo de gastos que si bien pudieran asimilarse a los gastos preoperativos, tendrían una característica que los diferencia de aquellos, en el sentido de que este tipo de erogaciones están relacionadas con los pagos efectuados a profesionales, despachos de administradores o contadores, que se encargan de llevar a cabo la elaboración de manuales de organización, procedimientos, catálogos de cuentas, guías contabilizadoras, organigramas, etc. Desde otro punto de vista, la diferenciación establecida anteriormente, se puede observar de acuerdo al siguiente cuadro elaborado sobre la base de lo expuesto por Urías Valiente en su libro Contabilidad Financiera: A manera de resumen se puede concluir que las empresas que incurren en estos costos son empresas en etapa de desarrollo, la cual culmina cuando se inician las actividades mercantiles, de producción o de servicio, en forma comercial (constante) referidas al giro del negocio o actividad o producto en expansión. Por lo tanto, una vez que la actividad principal de la empresa se ha convertiFuente: www.caballerobustamante.com.pe Derechos Reservados CUADRO DE CLASIFICACIÓN DE LOS COSTOS DE ORGANIZACIÓN De carácter jurídico Retribución a notarios y profesionales, gastos de intermediación, tributos. De carácter económico-técnico Retribuciones a los grupos encargados de llevar a cabo los trabajos previos a la puesta en marcha de la empresa. Costos de constitución do en rutina y su trabajo está en marcha, puede considerarse que deja de ser una empresa en etapa de desarrollo. 3.3 Tratamiento contable de los Costos de Organización y Gastos PreOperativos La NIC 38: Activos Intangibles (modificada en 2003) oficializada según Resolución Nº 034-2005-EF/93.01 (02.03.2005) y vigente a partir del ejercicio 2006, mantiene similar tratamiento que la NIC 38 original. Así en el párrafo 69 de la NIC 38 se señala a manera de ejemplo, entre otros, como desembolsos a ser considerados como gastos en la oportunidad en que se incurra a los desembolsos en actividades de puesta en marcha del negocio o costos de inicio, salvo que deban ser incorporadas como parte del costo de bienes del activo fijo tangible. En tal sentido, para efectos contables los gastos pre-operativos, de constitución y de organización deben ser reconocidos como gasto en el momento en que se incurren, no procediendo su calificación como activo intangible. Excepcionalmente, cuando los gastos incurridos forman parte del costo de un bien componente de inmuebles, maquinaria y equipo deberán ser capitalizados incluyéndose dentro del costo total de dicho activo, en función a lo establecido en la NIC 16: Inmuebles, maquinaria y equipo (modificada en 2003). un nuevo producto o proceso, o una mejora importante a un producto o proceso que ya existen, ya sea que se quiera para la venta o para usarlo. Incluye formulación conceptual, diseño y pruebas de productos que podrían ser sus alternativas, construcción de prototipos y operación de plantas pilotos; no incluye alteraciones rutinarias y periódicas a productos, líneas de productos, procesos de manufacturas y demás operaciones existentes aun cuando estas alteraciones pudiesen representar mejoras; tampoco incluye investigaciones de mercado ni actividades de comprobación de mercados (6). 4. Desembolsos de investigación y desarrollo 4.1 Investigación Es la búsqueda planeada y crítica encaminada a la obtención de nuevos conocimientos, con la esperanza de que sean útiles en la producción de un nuevo producto o servicio o un nuevo proceso o una nueva técnica, o en lograr una mejora importante a un producto o proceso que ya existen (5). 4.2 Desarrollo Es la transformación de los conocimientos encontrados en la investigación, en un plan o diseño para Según Javier Romero López (7), los gastos de Investigación y desarrollo comprenden el estudio y la experimentación sistemáticos orientados hacia la adquisición de nuevos conocimientos, con la expectativa de que éstos podrán aprovecharse en la creación de nuevos tipos de productos, de procesos de elaboración o de servicios; y la aplicación de los conocimientos así adquiridos y de otros conocimientos ya existentes, a la creación de nuevos tipos de productos, de procesos de elaboración o de servicios; con la expectativa de lograr comercializarlos, incluyen la búsqueda y formulación del concepto, el diseño y pruebas del producto, proceso o servicio en las etapas experimentales y su producción u operación en una fase experimental. Por lo tanto, excluye la adopción, adaptación, mejoramiento, o modificación de tipos de productos, de procesos o servicio a desarrollar; la preparación de los planos de construcción o fabricación en la fase comercial y el seguimiento en las fases iniciales de producción. A continuación mostramos las fases que por lo general se desarrollan en una Organización empresarial y que nos permite apreciar la ubicación de las Fases de Investigación y Desarrollo que justamente son las iniciales vinculadas a la Estrategia y Administración, en función al esquema desarrollado por Carlos Mallo y vvaa en su obra Contabilidad de Costos y Estratégica de Gestión, página 25. ESTUDIO CABALLERO BUSTAMANTE BLACK COLOR Informe Especial Proveedores Organización Clientes (a) Actividades dirigidas a obtener nuevos conocimientos. Estrategia y administración Investigación y desarrollo Diseño Innovación Producción Marketing Operaciones Tal como señala Kieso (8) , muchos desembolsos tienen características similares a los costos de investigación y desarrollo, sin embargo no califican Distribución Servicio al cliente Posventa como tales. Para distinguir los costos de investigación y desarrollo de estos costos similares, el referido autor propone el siguiente cuadro: Actividades de Investigación y Desarrollo Actividades Similares 1. Investigaciones de laboratorio enfocadas hacia la obtención de un nuevo conocimiento. 2. Búsqueda de aplicaciones para nuevos descubrimientos 3. Formulación y diseño conceptuales de posibles alternativas para el producto o proceso. 4. Pruebas de búsqueda o evaluación de alternativas para el producto o proceso. 5. Modificación al diseño de un producto o proceso. 6. Diseño, construcción y prueba de prototipos y Modelos previos a la producción. 7. Diseño de herramientas, guías moldes y troqueles que abarquen tecnología nueva. 8. Diseño, construcción y operación de una planta piloto que no sea útil para producción en cantidades comerciales. 9. Actividades de ingeniería necesarias para dirigir el diseño de un producto a la etapa de manufactura. 1. Actividades de seguimiento en las primeras etapas de una producción comercial. 2. Control de calidad durante la producción comercial, aunque se trate de pruebas de rutina. 3. Interrupciones de la producción para la localización de fallas. 4. Esfuerzos rutinarios hechos sobre la marcha para refinar, enriquecer o mejorar las cualidades de un producto que ya existe. 5. Adaptación de una cualidad ya existente, a las necesidades particulares de un cliente. 6. Cambios periódicos de diseño a productos que ya existen. 7. Diseño rutinario de herramientas, guías, moldes y troqueles. 8. Actividades relacionadas con la construcción y equipos incluida la ingeniería de diseño y construcción. 9. Actividades legales relacionadas con solicitudes de patentes, ventas, licencias y litigios. 4.3. Tratamiento contable de los Desembolsos por Investigación Tal como ya lo hemos señalado, y de acuerdo al párrafo 8 de la NIC 38 “Activos Intangibles”, se define como investigación a todo aquel estudio original y planificado emprendido con la finalidad de obtener nuevos conocimientos científicos y tecnológicos, en ese sentido el párrafo 54 de la mencionada NIC, señala que en la Fase de Investigación no se reconocerán activos intangibles surgidos de la investigación (o de la fase de investigación de proyectos internos) debiéndose reconocer como gastos del período en el que se incurran. Lo señalado anteriormente se encuentra sustentado en el hecho que dichos desembolsos que se realicen deben cumplir con la definición de activo intangible, esto es identificabilidad, control sobre el recurso en cuestión, y existencia de beneficios económicos futuros. Si un elemento incluido en el alcance de esta norma no cumpliese ESTUDIO CABALLERO BUSTAMANTE Actividades de Investigación la definición de activo intangible, el importe derivado de su adquisición o de su generación interna, por parte de la entidad, se reconocerá como un gasto del periodo en el que se haya incurrido. Es así que el párrafo 55 de la NIC, señala que en la fase de Investigación de un proyecto interno, la entidad no puede demostrar que exista un activo intangible que pueda generar probables beneficios económicos en el futuro. Por lo tanto, los desembolsos correspondientes se reconocerán como gastos en el momento en que se produzcan. A continuación se presenta ejemplos de actividades de investigación de acuerdo a lo señalado en el párrafo 56 de la NIC 38 “Activos Intangibles” En consecuencia, cualquier desembolso por Investigación será considerado como gasto del período en que se incurre. Ejemplo de desembolsos efectuados en esta fase son: – Los sueldos, salarios, y demás costos directamente relacionados con (b) La búsqueda, evaluación y selección final de aplicaciones de resultados de la investigación u otro tipo de conocimientos. (c )La búsqueda de alternativas para materiales, aparatos, productos, procesos, sistemas o servicios. (d) La formulación, diseño, evaluación y selección final, de posibles alternativas para materiales, dispositivos, productos procesos, sistemas o servicios que sean nuevos o se hayan mejorado. el personal que labora en esta fase específicamente. – Los costos de los materiales utilizados directamente. – La depreciación de los activos utilizados directamente. Resulta sumamente importante efectuar una correcta identificación de los costos asociados con estos desembolsos a fin de registrar como gasto el importe adecuadamente valorizado de los gastos de investigación, evitando así distorsionar la información financiera. A diferencia de la investigación la etapa del desarrollo de acuerdo al párrafo 8 antes mencionado, se define como la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico, a un plan o diseño en particular para la producción de materiales, productos, métodos entre otros. El párrafo 57 señala que, en la fase de desarrollo, un activo intangible, se reconocerá como tal si, y solo sí, la entidad puede demostrar todos los extremos contemplados en dicho párrafo. notas (1)Entendido dicho contexto en términos latos como obtención de recursos económicos y existencias. (2)Javier Romero López: Principios de Contabilidad 2da. Edición McGRAW-HILL INTERAMERICANA EDITORES, S.A .de C.V. Pág. 332. (3)Donald E. Kieso y Jerry J. Weygandt: Contabilidad Intermedia Editorial Limusa S.A. 2da. Edición. México. Pág. 665. (4)Javier Romero López: Contabilidad Intermedia 1ra. Edición McGRAW-HILL INTERAMERICANA EDITORES, S.A.de C.V. Pág. 398. (5)Donald E. Kieso y Jerry J. Weygandt. Ob. cit. Pág. 677. (6)Donald E. Kieso y Jerry J. Weygandt. Ibidem. Pág. 677 (7)Javier Romero López. Op. cit. Pág. 400. n Fuente: www.caballerobustamante.com.pe Derechos Reservados