GESTIÓN DE LA COMPRAVENTA TEMA 7 Las existencias

Anuncio

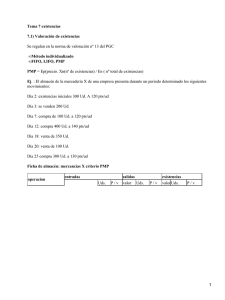

GESTIÓN DE LA COMPRAVENTA TEMA 7 Las existencias 1. Las existencias Repasar tema1, punto 2. Las existencias o stock son los productos necesarios para que una empresa desarrolle su actividad principal (materias primas, productos terminados, mercaderías etc.). Todas las existencias son almacenables (en un almacén). Las empresas compran estas existencias (materias primas y mercaderías) o las fabrican (productos terminados), para ser posteriormente vendidas (mercaderías y productos terminados). Así, Carrefour compra mercaderías (todo tipo de alimentos elaborados, productos de higiene etc.) para luego ser vendidos. Si las empresas no mantienen un almacén suficiente de existencias, no podrán satisfacer la demanda de sus clientes al no poder disponer de los artículos solicitados. 2. Clasificación de existencias Se va a representar esquemáticamente el proceso productivo de una empresa que se dedica a la fabricación y venta de muebles. Los centros de actividad son: el de serrado y planchado, el de encolado y el de barnizado. Según el Plan General Contable las existencias pueden clasificarse en: 1. Mercaderías: Bienes adquiridos por la empresa y destinados a la venta sin transformación. Así, si la empresa indicada compra cómodas inglesas a un anticuario y las vende en la forma originaria en que las adquirió, sin transformación alguna, éstas se catalogarían como mercaderías. 2. Materias primas: Bienes que, mediante elaboración o transformación, se destinan a formar parte de los productos fabricados. Ejemplo: La madera, clavos. 3. Otros aprovisionamientos: a. Combustibles: Materiales energéticos susceptibles de almacenamiento (gasolina para que funcione la máquina de serrar etc.), La luz eléctrica, el gas natural NO son almacenables, por lo que NO son combustibles, sino un suministro de energía. b. Repuestos: Piezas de instalaciones o máquinas para sustituir otras semejantes (una bombilla de una máquina). c. Embalajes: Cubiertas o envolturas, destinadas a resguardar las existencias que se venden y han de transportarse para que no se dañen. d. Envases: Recipientes o vasijas, normalmente destinadas a la venta juntamente con el producto que contienen (vaso del yogur). 4. Productos en curso: Existencias que se encuentran en fase de formación o fabricación en un centro de actividad (fábrica) al cierre del ejercicio (generalmente el 31 de diciembre). Ejemplo: madera que se está serrando. 5. Productos semiterminados: Fabricados por la empresa y no destinados a la venta hasta que no se les haya realizado otra transformación posterior. Por ejemplo, esqueletos de madera sin barnizar. En principio no se venden sin pintar, pero podrían venderse teóricamente así. 6. Subproductos: productos de carácter accesorio a la fabricación principal. Ejemplo: con los restos de madera sobrantes, la empresa puede construir muebles para casas de muñecas. Es un producto que vende, pero accesorio a la fabricación principal de la empresa. 7. Residuos: Son existencias que se obtienen, inevitablemente, al fabricar los productos o subproductos, que tienen valor intrínseco (propio) y pueden ser utilizados o vendidos. Ejemplo: el serrín, que posteriormente se puede vender a una empresa de limpieza industrial. 8. Materiales recuperados: Son las existencias que, por tener valor intrínseco, entran nuevamente en almacén después de haber sido utilizadas en el proceso productivo. Ejemplo: las virutas de madera que, más tarde, se prensan en la misma empresa para fabricar conglomerado de madera, que será empleado en la producción de nuevos muebles. 3. Nivel de existencias La empresa debe prever cuándo se agotarán las existencias para así comprar nuevas existencias y reponerlas en el momento oportuno. Cuando las existencias o stock en almacén no pueden cubrir las ventas (por ejemplo tengo 5 muebles en almacén y me quieren comprar 20) se produce la “ruptura de stock”, pues no tengo suficientes existencias para atender a las ventas que me demandan. Es importante que la empresa tenga un volumen mínimo de existencias en almacén, llamado “stock de seguridad” para hacer frente a estos posibles imprevistos de la demanda. ¿Cómo podemos representar gráficamente la existencia de la ruptura de stock? Supongamos que una empresa vende una media de 20 productos al día, y tiene en el almacén un stock de 100 productos. Días 1 2 3 4 5 Existencias en stock 100 80 60 40 20 Demanda de Existencias 20 20 20 20 20 6 7 0 -20 20 20 Hacer pedido Rotura stock Nivel de existencias Existencias en stock 120 100 80 60 40 20 0 -20 -40 100 80 60 40 Existencias en stock 20 0 1 2 3 4 Días 5 6 7 -20 Si antes del día 6, no se reponen las existencias, llegado ese día, se produce la ruptura de stock. Es especialmente importante en la gestión de almacenes analizar los plazos de entrega de los proveedores, ya que si por ejemplo un proveedor tarda 2 días en suministrarnos las mercancías, tendremos que pedirlas con suficiente antelación antes de que se nos rompa el stock. En este caso, tendríamos que hacer el pedido, el día 4, pues ese día nos quedan 40 unidades, y tardamos 2 días en quedarnos sin ninguna (por término medio) y ese es el tiempo que tardamos en recibir el nuevo pedido. Pero para hacer frente a imprevistos (que un día haya por ejemplo un pedido mayor) necesitamos además un stock de seguridad. Lo podemos establecer por ejemplo en 20 unidades que reservamos para esos ‘imprevistos’. Por tanto, hacemos el pedido de mercancías, cuando nos quedan 60 unidades (40 + 20 unidades). Veamos otro ejemplo con otros datos de ventas o demandas de existencias. Existencias en stock Nivel de existencias 120 100 Pedido Nuevo 100 80 60 100 100 80 60 60 40 40 20 20 Stock seguridad 20 0 1 2 3 4 5 6 7 8 9 Dias Hago el pedido cuando me quedan 60 unidades, pues: Tardan 2 días en traerme el nuevo pedido. Y en esos días vendo por término medio 40 unidades. Tengo un stock de seguridad de 20 unidades. Por tanto, tengo que calcular CUANDO hacer el pedido, para recibirlo el día en que me queden 20 unidades que es el stock de seguridad. Para ello: o calculo las unidades que estimo que venderé en los días que tardan en suministrarme el pedido (2 días X 20 unidades = 40 unidades) o Les sumo el stock de seguridad (20 unidades) o TOTAL: 40 + 20 = 60 unidades. Haré el pedido siempre que me queden 60 unidades en el almacén. 60 es el punto de pedido, pues llegada esa cantidad, haré un nuevo pedido. 4. El almacén No todas las existencias que se compran están expuestas a la vista del cliente (en una tienda por ejemplo) sino que están en el almacén, que es el lugar donde se guardan las existencias que tiene una empresa para su posterior uso o venta. Funciones del personal de almacén: 1. Control de las existencias recibidas: verificar que se ha recibido la cantidad de mercancías pedidas con la calidad adecuada. Si se detecta que algún producto no cumple las condiciones acordadas en el pedido, se encargará de devolverlo al proveedor. 2. Ordenar las existencias: La organización dentro del almacén va a permitir conocer en qué lugar está situado cada artículo, para poder acceder a él de forma inmediata cuando se necesite. 3. Conservas las existencias en perfecto estado, utilizando los métodos de protección adecuados. 4. Registrar todas las entradas (compras) y salidas (ventas) de existencias. 5. Atender sin retrasos los pedidos de los clientes, ofreciéndoles el producto cuando lo solicitan. Esto sólo es posible cuando se dispone de un número suficiente de existencias de cada producto. 6. Hacer el inventario de existencias. Inventariar es hacer un recuento de los productos que quedan en el almacén, es decir, contarlos y anotar cuantos hay. La relación entre el almacén, el departamento de compras y el departamento de ventas es directa. ¿a través de qué documentos entran en comunicación? A través de los pedidos, albaranes, facturas y notas de abono. Documentos hechos por otra empresa Documentos hechos por la empresa Albaran de entrada Existencias PEDIDO Dpto. de la empresa Entradas Empresa Vendedora: Proveedor Dpto. Compra s PEDIDO FACTURA De compra Almacén Salidas Dpto. Venta s FACTURA De venta Existencias Albaran de salida Empresa Compradora: Cliente 5. Valoración de existencias ENTRADAS EN ALMACÉN Las existencias que entran en almacén, se valoran por el precio de adquisición o por su coste de producción. PRECIO ADQUISICION = PRECIO BIENES + GASTOS Respecto al IVA soportado en las compras, será un gasto más si NO es deducible, pues no lo podemos recuperar de Hacienda. Cuota de Iva deducible No es un gasto Cuota de Iva no deducible Si es un gasto mas ENTRADAS DE ALMACÉN Cuando en un almacén han entrado artículos a distintos precios (esto es lo habitual), tenemos que tener algún criterio para valorar esas existencias, ya que tenemos que saber en qué precio está valorado el almacén y además, a qué precio saco las existencias cuando las vendo. Vamos a estudiar los 2 métodos de valoración que permite nuestro plan Contable: 1. Precio Medio Ponderado: es el resultado del cociente entre el importe total y el número de unidades. En el numerador se refleja la suma de las unidades por su precio y en el denominador el total de unidades. P.M.P. = Suma (precios · cantidades) / Suma de cantidades 2. FIFO (FIRST IN; FIRST OUT): Las primeras mercancías que entran, son las primeras que salen. Ejemplo1: En un almacén entran las mercancías siguientes: Día 2-2-2010: 20 unidades a 0,36 €/unidad. Día 9-2-2010: 50 unidades a 0,30 €/unidad. Día 12-2-2010: 10 unidades a 0,18 €/unidad. El 15-2-2010 se venden 30 unidades. Valorar la salida y el almacén resultante. Fecha 2-2-2010 9-2-2011 12-2-2012 SUMA Cantidad 20 50 10 80 Precio/ud 0,36 0,3 0,18 Precio total 7,2 15 1,8 24 PMP = (7,2 + 15 + 1,8)/ (20+50+10) = 24/80= 0,3 € Valoración 30 uds vendidas: 30 x 0,3 = 9 €. Valoración almacén restante: 50 x 0,3 = 15 € FIFO: Salen las 20 primeras (valoradas a 0,36) pues fueron las que primero entraron en el almacén. Y salen 10 a 0,3 pues fueron las segundas que entraron. Valoración 30 uds vendidas: (20 x 0,36) + (10X 0,3) = 10,20 €. Valoración almacén restante: (40 x 0,3) + (10 x 0,18) = 13,8 €. 6. Fichas de control Estas fichas tienen el objetivo de controlar las existencias que entran, salen y se encuentran en el almacén indicando sus valoraciones. Hay una ficha por cada producto y no se pueden mezclar en una ficha de control de almacén distintas clases de un mismo producto. En cada ficha se indican las entradas y sus valoraciones, las salidas, y la valoración del almacén restante. Se indica qué método de valoración se utiliza. Un ejemplo de ficha de almacén es: Ejercicio1: ¿Cuál será el precio medio ponderado resultante de los siguientes movimientos de almacén? 10/02 Existencias Iniciales: 100 unidades a 0.48 euros. 05/03 Compra al suministrador BOU, fra. nº 210: 50 unidades a 0.60 euros. 09/04 Compra a BOU, fra. nº 220: 100 unidades 0.30 euros. 10/05 Compra a BOU, fra. nº 222: 50 unidades a 0.30 euros. Ejercicio2: Hacer las fichas de almacén, aplicando primero el método FIFO de Existencias, y en otra ficha de almacén el método de PMP. Con la información siguiente, completa las frases del final. 1. Existencias Iniciales: 50 unidades a 0.30 euros. 2. 04-06-2009: Compra al proveedor SAL, fra. nº 211: 100 unidades a 0.36 euros. 3. 15-06-2009: Venta de 60 unidades al cliente 001 (fra. 310). 4. 28-06-2009: Compra a SAL, fra. nº 222: 100 unidades a 0.42 euros. 5. 30-06-2009: Venta de 90 unidades al cliente 008 (fra. 320). El precio de la primera venta es de:……...€ por el método FIFO, y …..€ por PMP. El precio de la segunda venta es de:……...€ por el método FIFO, y …..€ por PMP. El valor de las existencias finales es de: ……€ por el método FIFO, y …..€ por PMP.