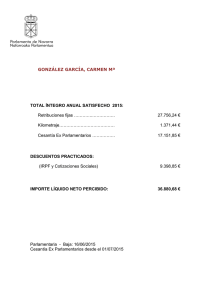

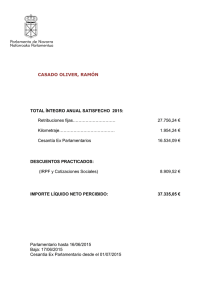

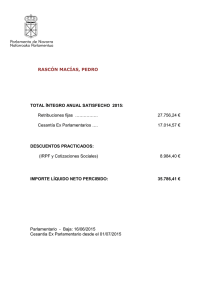

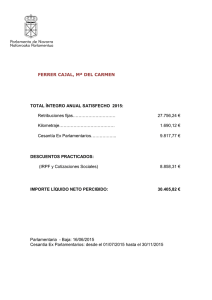

Seguro de Cesantía en Chile - Superintendencia de Pensiones

Anuncio