¿Cuánto cuesta tener una empresa en regla?

Anuncio

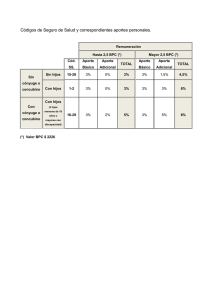

Con el apoyo de: Por Giovanna Lorenzi Lozano ([email protected]) A propósito de la entrada en vigor de la llamada Ley de Reforma Tributaria (LRF), Ley N° 18.083 y de la Ley del Sistema Nacional Integrado de Salud, (N° 18.211), presentamos a continuación la actual situación tributaria -tanto desde el punto de vista de los aportes a la seguridad social como impositivo- de las empresas de reducida dimensión económica. I. Aportes a la seguridad social Régimen de tributación de las empresas unipersonales Sin personal dependiente Una unipersonal prestadora de servicios personales o que desarrolle actividad con combinación de capital y trabajo sin dependientes debe tener en cuenta las siguientes reglas de tributación. -Monto Imponible: Los aportes se realizan sobre las siguientes categorías: 1ª 2ª 3ª 4ª 5ª 6ª 7ª 8ª 9ª 10ª categoría categoría categoría categoría categoría categoría categoría categoría categoría categoría 11 veces la 15 veces la 20 veces la 25 veces la 30 veces la 36 veces la 42 veces la 48 veces la 54 veces la 60 veces la BFC1 BFC BFC BFC BFC BFC BFC BFC BFC BFC -Opción de categoría: Los afiliados al nuevo régimen pueden optar por cualquier categoría. Una vez realizada la opción inicial, se mantendrá vigente como mínimo durante el año en que se efectuó y hasta tanto el afiliado no manifieste su voluntad de modificarla. Los afiliados al régimen de jubilación anterior (viejo) no pueden optar por una categoría superior a la tercera. Cumplido un mínimo de tres años de permanencia en cada categoría, podrán optar por la categoría inmediata superior a partir del 1° de enero del año siguiente. -Tributos a la seguridad social: En el supuesto de que se opte por alguna de las seis primeras categorías, los aportes serán los siguientes: Tributo Tasa Montepío jubilatorio Seguro de Salud2 22,5% 9,5 % de 6,5 BPC3 ($ 11.538) sin hijos (s/h) y 11% de 6,5 BPC con hijos (c/h)4 0,125 % FRL TOTAL s/h TOTAL c/h Aporte 11 BFC ($ 3.748) $ 843 Aporte 15 BFC ($ 5.111) $ 1.150 Aporte 20 BFC ($ 6.815) $ 1.533 Aporte 25 BFC ($8.518) $ 1.917 Aporte 30 BFC ($ 10.222) $ 2.300 $ 1.096 s/ h $ 1.269 c/h $5 $ 1.944 $ 2.117 $ 1.096 s/ h $ 1.269 c/h $6 $ 2.252 $ 2.425 $ 1.096 s/ h $ 1.269 c/h $9 $ 2.638 $ 2.811 $ 1.096 s/ h $ 1.269 c/h $ 11 $ 3.024 $ 3.197 $ 1.096 s/ h $ 1.269 c/h $ 13 $ 3.409 $ 3.582 Con personal dependiente En caso de que la unipersonal tenga personal, deberá efectuar su aportación patronal ficta, esto es, los aportes por su titular, sobre la base del máximo salario abonado en la empresa o sobre la remuneración real que perciba dicho titular, según cual fuere mayor, sin que la base sobre la que se calcularán los tributos de la seguridad social pueda ser menor a la categoría de 15 BFC ($ 5.111), en cuyo caso, los aportes serían los indicados en la tabla precedente bajo el supuesto “Aporte 15BFC” (4ª. columna de la tabla anterior). Además, el titular de la unipersonal deberá realizar los aportes patronales y personales sobre la remuneración real abonada a cada empleado, tal como ocurre en cualquier empresa. En el supuesto que se remunere a los trabajadores con el salario mínimo nacional vigente (SMNV), actualmente $ 4.150, los aportes patronales a cargo del empleador serán los presentados en el cuadro contiguo. El costo por trabajador será de $ 5.216 ($ 4.150 nominales de los que se retendrán los aportes jubilatorios personales y $ 1.066 por concepto de aportes patronales). Tributo Tasa Aporte Montepío 7,5 % de SMNV ($4.150) $ 311 jubilatorio Seguro 5% de SMNV ($ 4.150) + $ 207,5 de Salud complemento cuota +542,5 mutual FRL 0,125% de SMNV ($ $5 4.150) TOTAL $ 1.066 Régimen de tributación de las sociedades de responsabilidad limitada (SRL) Los socios de una SRL que desarrollen actividad de cualquier naturaleza dentro de la empresa efectuarán sus aportes sobre la base del máximo salario abonado por la empresa o la remuneración real de la persona física correspondiente, según cual fuere mayor, sin que la base sobre la que se calcularán los tributos de la seguridad social pueda ser menor a la categoría de 15 BFC ($ 5.111), en cuyo supuesto, los aportes serán los siguientes: 1 La base ficta de contribución (BFC) asciende a $ 340.74. Dicha base es equivalente a la unidad reajustable (UR) del mes en que se ajustan los salarios de los funcionarios públicos. 2 Son beneficiarios del Sistema Nacional Integrado de Salud las unipersonales que ocupen hasta un dependiente y que estén al día con sus aportes. 3 La base de prestaciones y contribuciones (BPC) asciende, actualmente, a $ 1.775. 4 Según Decreto de fecha 31/03/08, los propietarios de unipersonales con hasta un dependiente, que estén al día con sus aportes, y que accedan al SNIS por otra actividad, efectuarán sus aportes a dicho sistema aplicando un 8% sobre una BPC, es decir, que su aporte al SNIS, por su actividad como empresa unipersonal, a valores actuales, será de $ 142. Tributo Montepío jubilatorio FRL TOTAL Tasa Aporte 22.5% de 15 BFC ($ 5.111) $ 1.150 0,125% $6 $ 1.156 Es de destacar que en esta opción no se aporta al SNIS dado que los socios de una SRL no están amparados al Seguro por Enfermedad. Es conveniente aclarar que los socios sin actividad no deben efectuar aportes al BPS, debiendo firmar una declaración jurada dejando constancia de ese hecho. II. Tributos de la DGI Ingresos Anuales Hasta $ 528.779 Mayores a $ 528.779 Impuesto Monto mensual Pago mínimo imputable a IVA $1.600 Impuesto a la Renta Empresarial (IRAE) e Impuesto al Valor Agregado(IVA) 25% de la renta neta por concepto de IRAE y 22% del total neto facturado por concepto de IVA Con la entrada en vigencia de la LRF quedaron derogados el Impuesto a las Pequeñas Empresas (IPE) y el régimen aplicable a las Microempresas. Sin embargo, las empresas que al 1° de julio de 2007 estaban alcanzadas por el IPE o aquellos contribuyentes (unipersonales, SRL u cualquier otra forma jurídica societaria) que inicien actividades comerciales o industriales con la utilización de capital y trabajo con posterioridad a dicha fecha y que estimen que sus ingresos anuales no superaran las U.I. 305.000 según la cotización vigente al inicio del ejercicio ($528.779 a valores actuales), pueden optar entre tributar normalmente (IRAE e IVA) o declararse exoneradas del IRAE realizando un pago mínimo que se imputará al IVA (“IVA mínimo”). Los montos del cuadro de la izquierda (nivel de ingresos e impuesto a pagar) se fijan en diciembre de cada año y rigen desde el mes de enero del año siguiente. Debe tenerse presente que esta exoneración de IRAE no es aplicable cuando se trate de transportistas terrestres profesionales de carga, de empresas con ingresos derivados de la actividad agropecuaria, de quienes obtengan rentas gravadas por el Impuesto a las Rentas de las Personas Físicas (IRPF) pero que hayan optado por tributar IRAE ni de empresas que obtengan rentas no empresariales (rentas puras de capital o rentas puras de trabajo). Otro aspecto a considerar es que los contribuyentes del IRAE que compren bienes o servicios a las pequeñas empresas exoneradas de IRAE no pueden deducir el gasto correspondiente. Régimen de tributación de las Empresas unipersonales prestadoras de servicios personales fuera de la relación de dependencia: Por su parte, las empresas unipersonales que presten servicios personales (sin la combinación de capital y trabajo) tributarán, en principio, el Impuesto a la Renta de las Personas Físicas (IRPF), categoría 2 (rentas del trabajo) e IVA (.”IVA servicios personales”). El IRPF a pagar , en el entendidio de que la unipersonal aportará en forma individual y no como “núcleo familiar”, se determinará mediante la aplicación de tasas progresionales a determinados tramos de renta de modo que la alícuota que corresponda se aplica a cada porción de renta del siguiente modo: Renta anual computable Tasa Hasta el mínimo no imponible (MNI) de 84 BPC (a valores actuales $ 149.100 y $ 12.425 si se lo mensualiza) Exento Más del MNI y hasta 120 BPC ($ 213.000) 10% Más de 120 BPC y hasta 180 BPC ($319.500) 15% Más de 180 BPC y hasta 600 BPC ($ 1.065.000) 20% Más de 600 BPC y hasta 1.200 BPC ($ 2.130.000) 22% Más de 1.200 BPC 25% Los contribuyentes de este impuesto podrán realizar determinadas deducciones al impuesto a pagar, por ejemplo, aportes jubilatorios al BPS, los aportes a la ex DISSE, al FRL, un ficto por gastos de educación, alimentación, vivienda y salud por cada hijo menor de edad a cargo, entre otras. Debe tenerse presente que estos contribuyentes deberán efectuar anticipos mensuales del impuesto a cuenta de la liquidación anual. El monto de dicho anticipo se determinará aplicando a los ingresos del mes, la escala de rentas para la determinación de las alícuotas mensualizada (a tales efectos se dividirá entre doce la escala anual descrita en el cuadro contiguo). A la suma así obtenida deberán restarse las deducciones que correspondan (también mensualizadas) y los montos que les hubieren sido retenidos por los contribuyentes de IRAE “grandes contribuyentes” y “CEDE” y las personas públicas estatales y no estatales, los que en su calidad de contratantes de empresas prestadoras de servicios personales son designados por la ley como responsables por obligaciones tributarias de terceros debiendo realizar dicha retención en caso de que el total mensual que le sea facturado por la empresa supere las 10.000 UI. La pequeña empresa deberá pagar el referido anticipo en el mismo plazo que el otorgado para realizar los anticipos de IVA. III. Monotributo A efectos de contemplar la situación de los contribuyentes de reducida dimensión económica que presten los servicios de cuidado de automóviles, motos y otros automotores, limpieza de parabrisas o que, fuera de estos servicios amparados excepcionalmente, desarrollen actividades que impliquen la combinación de capital y trabajo en la vía pública, en espacios abiertos o pequeños locales, tanto ambulantes como estables, la LRF dispuso nueva normativa regulando el Monotributo. Pueden ejercer la opción de tributar bajo este régimen aquellas unipersonales incluidas aquellas en la que el titular ejerza la actividad con su cónyuge colaborador siempre que no tengan más de un dependiente o las sociedades de hecho de dos socios sin dependientes o las sociedades de hecho integradas exclusivamente por familiares, con hasta un 4to grado de consaguinidad o segundo de afinidad sin dependientes, siempre que: • los ingresos derivados de su actividad comercial no superen en el ejercicio la suma de $ 528.779 si se trata de una sociedad de hecho o $ 317.267 si se trata de una unipersonal • vendan bienes y presten los servicios comprendidos, ya sea a crédito o al contado, exclusivamente a consumidores finales • no exploten más de un puesto o de un pequeño local, simultáneamente entendiéndose por pequeño local toda unidad económica ubicada en sitios cerrados o cercados con un área que no supere los 15 m2 y excluyéndose de esta categoría a los locales ubicados dentro de centros comerciales de grandes superficies, • ejerzan una única actividad sujeta a afiliación patronal, salvo los productores rurales que complementen los ingresos derivados de la producción de bienes en estado natural provenientes de su establecimiento, con la enajenación en forma accesoria de otros bienes agropecuarios, en estado natural o sometidos a algún proceso artesanal (entendiéndose por tal la elaboración de bienes que se cumple con procedimientos manuales) Quienes se integren a este régimen tributarán sobre un monto imponible de 5 BFC, o sea $ 1.704, en la siguiente forma: • Por la actividad del titular de la empresa unipersonal o por cada socio de la sociedad de hecho, según corresponda Tributo Montepío jubilatorio Seguro de Salud FRL TOTAL s/ Cuota Mutual TOTAL c/ Cuota Mutual s/h TOTAL c/ Cuota Mutual c/h Tasa Aporte 22,5 % de 5 BFC $ 383,33 Opción sin cuota mutual: 8% de una BPC $ 142 Opción con cuota mutual sin hijos (igual que unipersonales) $1.096 Opción con cuota mutual con hijos (igual que unipersonales) $1.269 0,125% $ 2,12 $ 528 $ 1.482 $ 1.655 Si la unipersonal tiene cónyuge colaborador deberá efectuarse una aportación patronal adicional que se efectuará por idéntico importe al del cónyuge titular. • Por la actividad del trabajador dependiente de la empresa unipersonal Sobre la remuneración del trabajador dependiente de la empresa unipersonal monotributista corresponde realizar la misma tributación que cualquier contribuyente, tanto en lo atinente a los aportes personales como patronales. IV. Obligaciones formales Para poder abonar sus tributos bajo la modalidad que corresponda, el contribuyente deberá inscribirse en los organismos fiscales (DGI y BPS). Inscripción en DGI La inscripción en DGI debe realizarse dentro de los 10 días anteriores al de inicio de actividades o el mismo día, completando el Formulario 2/531 en dos vías, acompañado de certificación notarial de los datos del titular de la empresa. Dicha inscripción se realiza, en el caso de los contribuyentes ubicados en Montevideo, en el Registro Único de Contribuyentes situado en Fernández Crespo 1534 (2° piso) en el horario de 9:30 a 15:15 hrs. Por su parte, los contribuyentes del interior deberán concurrir a la Unidad Operativa correspondiente al domicilio constituido. Inscripción en BPS La inscripción en BPS debe realizarse en la Asesoría Tributaria y Recaudación (ATyR) situada en Sarandí 570 (Subsuelo) en el horario de 9:15 a 16:00 hrs. Deberá presentarse el original y copia del formulario sellado en DGI, tarjeta de RUC y fotocopia de cédula de identidad del titular o representante. La inscripción debe realizarse en un plazo de 30 días contados a partir del inicio de actividades. Inscripción en BSE Otro de los aspectos a tener presente por los contribuyentes es que si tienen personal dependiente deberán inscribirse en el BSE gestionando además la póliza que corresponda. Planilla de Control de Trabajo y Libro de Registro Laboral Tienen obligación de munirse de la planilla de control de trabajo las empresas que tengan dependientes dentro de un plazo de 10 días hábiles contados a partir del siguiente al que se inicien las actividades o el día de ingreso de personal si la empresa ya estaba en actividad. La presentación de la planilla ante División Documentos de Contralor ubicada en Juncal 1511 (1er. Piso) si se trata de empresas domiciliadas en Montevideo o ante la Oficina de Trabajo correspondiente en el interior, puede hacerse en soporte papel, magnético o por vía Internet a través del sitio web del MTSS, www.mtss.gub.uy. También deberá adquirirse el Libro Registro Laboral (este libro se gestiona independientemente a si se cuenta con personal dependiente o no) donde los inspectores registran sus visitas a la empresa y donde el empleador debe anotar los cambios de horarios y descansos. La información contenida en este material se encuentra actualizada a octubre de 2008, es de naturaleza general y no tiene el propósito de abordar las circunstancias de ningún individuo o entidad en particular. Aunque procuramos proveer información correcta y oportuna, no puede haber garantía de que dicha información sea correcta en la fecha que se reciba o que continuará siendo correcta en el futuro. Nadie debe tomar medidas basado en dicha información sin la debida asesoría profesional después de un estudio detallado de la situación en particular. KPMG Plaza Cagancha 1335 Piso 7 Tel. 902.4546 int. 228 y 206 Fax. 902.1337 e-mail: [email protected] DEPARTAMENTO DE ASESORAMIENTO TRIBUTARIO Y LEGAL Personas de Contacto: Cr. Luis Waksman y Dra. Alicia Seijas