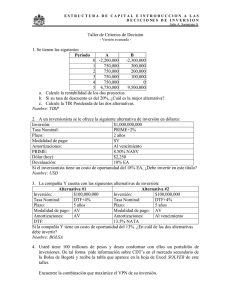

BANCO DE LA REPUBLICA SUBGERENCIA DE ESTUDIOS

Anuncio