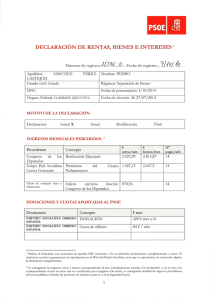

a

Archivo

Año X

Elecciones en Latino

Enlaces de Interés

américa

Bloques de

Integración

Publicidad

- Madrid, jueves 27 de noviembre de 2008

La debilidad del euro acaba con el

atractivo de las hipotecas multidivisa

Las hipotecas multivisa eran una buena opción hace unos

años por el diferencial de tipos de interés entre la zona del

euro y sus principales socios comerciales, pero la debilidad

que ha experimentado la divisa comunitaria este año ha

revertido esta situación.

La operativa de las hipotecas multidivisas se basa en una

operación conocida comunmente en los mercados como

carry trades, consistentes en endeudarse en una moneda

con tipos de interés bajo para invertir en otra divisa con los

tipos altos. El yen había sido la moneda más utilizada en

este tipo de préstamos, debido a una deuda inicial muy baja.

Buscar

Americaeconomica.com

Internet

LATINOAMERICA EN

CIFRAS

Sin embargo, las turbulencias en los mercados financieros

han provocado que en el mercado de divisas se deshagan las

operaciones de carry trades, con lo que el yen se ha

disparado en el mercado. Así, el pasado mes de octubre, el

yen alcanzó máximos de cuatro años frente al euro, al

situarse en 121,70 yenes.

Al pedir una hipoteca en yenes, por ejemplo, hay que tener

en cuenta no sólo el tipo hipotecario (Libor) de la moneda,

sino el tipo de cambio entre las monedas, que es muy

volátil. Según un informe del Idealista, en una hipoteca de

200.000 euros en yenes contratada en enero de 2006

(cuando el euro/yen cotizaba en 140 unidades) se hubiera

empezado pagando 740 euros frente a los 980 euros que se

pagaría con el Euríbor. Actualmente se desembolsarían ya

920 euros y con el Euríbor 1.163 euros.

El problema radica en que aún se debería al banco 204.000

euros (4.000 euros más que cuando se contrató pese a

haber pagado ya 25.000 euros) por la subida del yen. Con

una hipoteca normal en euros esta cifra sería de 186.500.

Pocas ventajas. Poco más de doce meses después, el

estallido de la burbuja inmobiliaria y su onda expansiva ha

obligado a los expertos a reconsiderar las ventajas de este

tipo de hipotecas. Según Gregorio Izquierdo, director del

Servicio de Estudios del Instituto de Estudios Económicos

(IEE), la hipoteca multidivisas es una operación muy

arriesgada y la gente que no sea experimentada en asuntos

financieros no debe entrar en ella.

Solvencia. Por ello, normalmente las entidades sólo las dan

a clientes con alta solvencia, casi como una hipoteca de lujo.

Además, hay pocos bancos en España que ofrezcan este tipo

de servicio. Los expertos de Analistas Financieros

Internacionales (AFI) consideran que con el panorama actual

de volatilidad de los mercados, añadir el riesgo de cambio en

una hipoteca es demasiado arriesgado, “a menos que se

http://www.americaeconomica.com/portada/noticias/271108/ebmultidivisa.htm

28/11/2008

tenga un gran acceso a información financiera y se esté muy

pendiente de ella”. Estos analistas recuerdan la mala

experiencia con las hipotecas denominadas en ‘ecus’ durante

la crisis del 92-93.

Imprimir

¿Quiénes somos?

Contáctenos

Suscripciones

Agregar a favoritos

Copyright© Americaeconomica.com - All rights reserved

Asesores de Publicaciones, S.L - España

http://www.americaeconomica.com/portada/noticias/271108/ebmultidivisa.htm

28/11/2008

0

0