ÍNDICE MÓDULO II UNIDAD 1

Anuncio

TÉCNICO SUPERIOR EN ORGANIZACIÓN Y ADMINISTRACIÓN

DE EMPRESAS RSE 411/88

ASIGNATURA: MACROECONOMIA

MODULO III UNIDAD 3

RECOPILADO Y ORGANIZADO POR DECADE IGMMG

Instituto

Gral M. M. de Güemes

ÍNDICE MÓDULO III – UNIDAD 3

CONCEPTO

PAGINA

Índice

1

Guía para el Estudiante

2

Desarrollo de los contenidos

3

1 – Algunas reflexiones

3

2 – Patrón de medida del rendimiento de una economía

3

3 – Producto Nacional Real y Monetario

5

4 - Inversión Neta – Formación de Capital

12

5 – PNB y PNN

14

6 - Gasto Público en bienes y servicios

15

7 – PNB y Producto nacional neto

18

8 - Resumen

26

9 – Repaso de Conceptos

27

10 – Aspectos internacionales de la renta

28

Bibliografía Consultada

29

Página 1

GUÍA PARA EL ESTUDIANTE

Esta unidad se interesará por entrar en materia de macroeconomía en el tema de la renta y el

producto nacional.

Se recomienda al alumno en esta unidad que lea atentamente el material y, conforme avance

en su lectura, aplique paulatinamente en empresas existentes, pertenecientes a diferentes

rubros y tamaños, la existencia de los conceptos explicitados en el material de estudio.

Tenga presente que es MUY IMPORTANTE que no siga la lectura hasta no tener definido cada

uno de los temas desarrollados y la metodología de desarrollo.

OBJETIVOS DEL APRENDIZAJE

1.

Desarrollar una actitud creativa y de interés sobre los nuevos conocimientos adquiridos.

2.

Valoración de los conocimientos adquiridos para su futura aplicación.

3.

Propiciar distintas propuestas para la resolución de casos elementales.

4.

Valorar y reconocer la importancia del orden y la organización como parte integrante de

la vida.

5.

Desarrollo de una actitud creativa y de interés sobre los nuevos conocimientos

adquiridos.

6.

Ejercitar los valores éticos y morales frente a la lectura de los nuevos conocimientos.

Recuerde los iconos que le describimos en la guía didáctica

Página 2

DESARROLLO DE LOS CONTENIDOS

MODULO III - PRODUCTO E INGRESO NACIONAL

UNIDAD 3 – EL INGRESO NACIONAL

CONTENIDOS MÍNIMOS

Macroeconomía y política macro económica – producto nacional – bruto y neto – producto

interno

1 - ALGUNAS REFLEXIONES

Uno de los conceptos más importantes de toda la economía es el de Producto Nacional Bruto

(PNB) que mide el rendimiento económico de toda la economía. Esta es una medida sumaria

del rendimiento de a economía a nivel agregado.

El estudio de la Renta nacional, nos servirá de resumen unificador a los procesos e

instituciones económicas básicas de las sociedades mixtas modernas

Por otra parte intentaremos realizar un análisis de la renta nacional, de su estructura contable, y

lo podemos considerar como parte de la introducción a la macro economía en tanto y en cuanto

se analice n las fuerzas que determinan el empleo total, la producción la renta real y el nivel de

precios.

Este concepto es indispensable para el abordaje de las grandes cuestiones del desempleo, la

inflación y el crecimiento. Hoy existe una gran preocupación porque el crecimiento material se

haga a expensas de la calidad de vida y del medio ambiente ecológico.

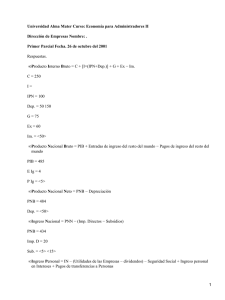

2 – EL PATRON DE MEDIDA DEL RENDIMIENTO DE UNA ECONOMIA

Que es la renta nacional? Es el nombre vago que damos a la medida monetaria del flujo anual

de bienes y servicios de una economía.

Se emplea a menudo el término producto nacional o producto nacional neto (PNN),o el

concepto algo diferente de producto nacional bruto (PNB).

La renta o producto nacional es la cifra final a la que se llega cuando se utiliza el patrón

monetario para medir las distintas manzanas, naranjas, buques de guerra y máquinas

que puede producir cualquier sociedad con sus recursos de tierra trabajo y capital.

2.1 – DOS MEDIDAS DE PN COMO FLUJO DE BIENES Y DE INGRESOS

Para comprender el PNB se debe analizar primero el PNN. La idea general es sencilla cuando

se observa la siguiente figura que muestra el flujo circular de dólares gastados en una

economía en la que no existe es Estado y en la que no hay acumulación de capital ni ahorro

neto.

El análisis de la figura 1 nos dice que el producto nacional es el flujo de producción, o lo que es

lo mismo, el flujo de costos o ingresos.

En la figura, su mitad superior, e público gasta su dinero en bienes finales, el flujo monetario

total anual de ellos es una de las medidas del PNN

Página 3

La

mitad inferior mide el flujo anual de costos de producción : los ingresos que pagan las empresas

en salarios, rentas, intereses, dividendos y beneficios. Si se considera debidamente el beneficio

como un residuo las dos medidas del PNN siempre deben ser idénticas (lo mismo ocurre con el

PNB)

2.2 – ENFOQUE DEL FLUJO DE PRODUCCION

Todos los años el público consume bienes y servicios. Gastamos los pesos de nuestras familias

en estos bienes de consumo, como muestra la mitad superior de la figura,. Sumemos todos los

pesos gastados en estos bienes de consumo y llegaremos al PNN total.

Así pues en nuestra sencilla economía podemos calcular fácilmente la renta o producto

nacional como la suma del flujo anual de bienes y servicios finales.

Poque se usan los precios de mercado como ponderaciones para valorar y sumar las diversas

mercancías y servicios físico? Porque los precios de mercado reflejan la deseabilidad relativa

de los diversos bienes y servicios.

El PNN o renta nacional a precios de mercado, se define como el valor monetario total del

Página 4

flujo de productos finales de la comunidad.

2.3 – ENFOQUE DE LA RENTA O LOS INGRESOS

Existe una segunda forma equivalente a la anterior de calcular el PNN en una economía

sencilla.. Observando la figura anterior en su parte inferior pensamos en el costo de producción

del flujo de producto.

NOTA: a diferencia del contador, el economista cuenta aquí el beneficio como un costo o

ingreso.

Los estadísticos pueden medir el flujo anual de ingresos o rentas de esos factores que están en

la parte inferior de la figura y de esta forma, llegarán de nuevo al PNN

El PNN también se puede definir, desde este segundo punto de vista, como el total de ingresos

de los factores ( salarios, intereses, rentas, beneficios) que son los costos de producción de los

bienes finales de la sociedad.

Hemos visto en las dos formas de cálculo del PNN que el resultado es el mismo.

La razón de esa identidad se explica de la siguiente forma:

Recordamos que se ha incluido el beneficio de la mitad inferior junto con los salarios los

intereses y la renta.

Pero que es exactamente el beneficio?. El beneficio es lo que queda de la venta del producto

del servicio una vez, pagados los costos de los demás factores (salarios, intereses y rentas)

De esta forma el beneficio es automáticamente

El residuo cuyo valor es el necesario para igualar exactamente el enfoque de la mitad

inferior vía ingresos y el enfoque de la mitad superior vía flujo de bienes.

Todo esto refleja el útil mecanismo de la partida doble que emplean los contadores para que los

dos lados de sus libros cuadren perfectamente.

En resumen, el PNN se puede medir como el flujo de producción pero también, para el

estadístico, es conveniente medirlo empleando el enfoque de la mitad inferior. Si se define

adecuadamente el beneficio y se incluye com un ingreso y costo económicos, ambos enfoques

darán exactamente el mismo PNN.

3 – PRODUCTO NACIONAL REAL Y MONETARIO: EL INDICE DE PRECIOS DEFLECTOR

El PNN emplea el patrón de los precios monetarios del mercado para combinar los diversos

productos que se consumen y otros bienes en una cifra total y única.

Pero, quién elegiría medir las cosas con un patrón de goma cuya longitud aumentara de un día

para otro , en lugar de utilizar un patrón de madera.

Este es uno de los problemas que deben resolver los economistas cuando emplean el dinero

como patrón de medida, ya que, como todo el mundo sabe, los procesos de inflación y deflación

pueden hacer que los precios suban y bajen.

Se trata de resolver este problema. Los economistas pueden reparar los daños ocasionados por

la volubilidad de nuestro patrón de medida empleando un índice de precios.

Página 5

El cálculo del índice de precios sería sencillo si todos los precios variaran en el mismo

porcentaje. Si todos los precios se triplican el índice sube de 100 a 300; si todos se reducen a

mitad el índice baja a 50. Si los precios suben en diferentes grados, pero todos terminan

quedando entre el doble y el triple de su base, es seguro que el índice quedará entre 200 y 300.

Donde exactamente?. Obviamente se necesita recurrir a algún tipo de promedio de las

variaciones de los precios, ponderando cada uno de acuerdo con su importancia económica

aproximada. Los índice oficiales constituyen buenas aproximaciones, pero quedan por resolver

algunos problemas básicos:

1. La manera de recogen una muestra exacta de precios

2. El modo de tener en cuenta la mejora en la calidad de los artículos

3. La elección del promedio que se va a utilizar (media aritmética, mediana, media

geométrica, etc.)

4. La definición de los pesos de importancia económica relativa en un mundo estático y en

un mundo cambiante

Obsérvese que el cambio de los precios medios de los bienes que compra una familia pobre

puede ser diferente de índice apropiado para una familia rica, cuando las necesidades y os lujos

muestran tasas de inflación diferentes.

Con el siguiente ejemplo veremos como se pasa de las cuentas de la empresa a las cuentas

nacionales en el caso más sencillo en e que no hay estado ni inversión y en el que todos los

productos finales se producen a partir de la tierra, del trabajo y el capital en 10 millones de

empresas o granjas idénticas y en una sola fase productiva

CUENTA DE RESULTADOS DE UNA GRANJA TIPICA

Producto atribuible a la actividad

agrícola

Venta de bienes :

trigo, manzanas,

etc.

Total

.

Ingresos

Costos de Producción

$ 1.000.00

Salarios

Rentas

Intereses

Beneficios

$ 1.000.00 total

$ 800.00

$ 100.00

$ 25.00

$ 75.00

$ 1.000.00

Sumando los 10 millones de granjas se obtiene finalmente el PNN en este sencillo caso donde

sólo existe una sola fase producción.

Página 6

CUENTA DEL PRODUCTO NACIONAL EN MILLONES

Ingresos o rentas de la mitad

inferior

Flujo de producto de la mitad

superior

producto final 10 x

1000

$ 10.000.00

Total

Salarios 10 x 800

Rentas 10 x 100

Intereses 10 x 25

Beneficios 10 x 75

$ 1.0000.00 total

Costos de Producción

$ 8000.00

$ 1000.00

$ 250.00

$ 750.00

$ 1.000.00

Observe que la definición de beneficio ha que los dos lados de la cuenta de la empresa sean

iguales; de allí que los enfoques del PNN deban dar el mismo resultado después de sumar

todos los bienes y las empresas del sistema.

Pondremos un ejemplo comparando los años 1929 y 1933 a fin de aclarar la utiización del

índice de precios para deflactar un PNN monetario (o nominal) y convertido en un PNN real

expresado en dólares con el mismo poder adquisitivo de 1929

3 = (1) / (2) x 100

DATOS

EJEMPLO DE CALCULO DEL PNN REAL

PNN real miles de

PNN monetario.

INDICE DE

millones de dólares

(miles de millones de

PRECIOS (2)

de 1929(3)

dólares corrientes (1)

1929

96

100 96 / 100 *100 = 96

1933

48

75 48 / 75 *100 = 64

Un análisis del cuadro precedente nos dice que para convertir el PNN monetario en PNN real

deflactamos dividiendo por el índice de precios.

Usando el índice de precios de la columna (2) deflactamos la columna (1) para obtener el PNN

real de la columna (3) Este método para deflactar funciona tanto para el caso del PNB como en

el PNN

Le proponemos un ejercicio: puede demostrar Ud. que el PNN real de 1929 fue de 72.000

millones de dólares a los precios de 1933?

Sugerencia: tome el año 1933 como base 100 sabiendo que el índice de precios de 1929 de

Página 7

133 1/3

El cuadro muestra las cifras reales de PNN de 96 miles de millones de dólares y 48 miles de

millones aproximadamente correspondientes a 1929 y 1933. Indica que el PNN monetario se

redijo a la mitad; pero que los precios de los vienes y servicios bajaron alrededor de un 25 por

ciento, en un promedio, durante la Depresión, Rimando 1029 como base 100, esto significa que

el índice de precios de 1933 era de alrededor de 75, por lo que el PNN de 1933 de 48 millones

valía, en realidad, algo más de la mitad de los 96 miles de millones de dólares de 1929.

¿Cuánto más? En la cuádrica se divide el PNN monetario por el índice de precios para

deflactarlo y se muestra que el PNN real sólo disminuyó a dos tercios de correspondiente a

1929. Así pues, expresado en dólares de poder adquisitivo de 1929, el PNN real se redujo a 64

miles de millones de dólares, por lo que parte de a reducción a la mitad mostrada por el PNN

monetario se debió a la ilusión óptica producida por la variación de patrón de medida de los

precios.

La siguiente figura de a página siguiente muestra en trazo negro la historia del PNB monetario

(o el PNB nominal expresado e dólares y precios corrientes en cada año), que se puede

comparar con la curva de color gris del PNB real, expresado en dólares de 1972.

Obsérvese que parte del aumento del PNB monetario producido durante el medio siglo es

realmente espurio, al deberse únicamente a infacio de nuestras unidades de medida de os

recios monetarios ocurrida durante los últimos 50 años.

3.1 - Cómo evitar a “doble contabilización” de los bienes intermedios

Volviendo ahora a as cifras monetarias del PNN real vamos a mostrar cómo se aborda el

problema de los bienes intermedios (que son verdaderos bienes finales) y evitar de esta forma

contabilizarlos más de una vez.

3.1.1 - Hay que ignorar los bienes intermedios.

En el PNN tenemos que contar el pan. Pero debemos evitar contar también la masa con que se

ha fabricado. De lo contrario incurriríamos en una doble contabilización, ya que la única razón

por la que queremos la masa es para fabricar el pan final. Volvamos a la mitad inferior de la

figura precedente podremos encontrar allí el pan (y los servicios de peluquería),

pero no

encontraremos la masa, la harina o el trigo.

¿Dónde están? Estos son los llamados productos intermedios que son producidos durante

todas as fases que conducen al producto final, el pan, y están ocultos en e recuadro llamado

Empresas.

Así es y así debe ser, pues, de otra forma, equivaldría a contabilizar dos veces os productos

intermedios: una por si mismos y otra en el producto final.

La figura siguiente nos muestra que el PNB monetario aumenta mas de prisa que el PNB real

debido a la inflación de precios espuria.

El aumento del PNB monetario desde la depresión y la segunda guerra mundial exagera el

Página 8

aumento del PNB real: debido a que el índice de precios ha venido aumentando en general

desde entonces, debemos usar el índice de precios para deflactar el PNB monetario con el fin

de llegar a las tendencias del PNB real (un gráfico del PNN real y monetario daría os mismos

resultados que el del PNB)

Fig. PNB MONETARIO Y PNB REAL,

.

3.1.2 - Utilización del <<valor añadido>> para evitar la doble contabilización.

Puede que un novel estadístico que estuviera aprendiendo a medir el PNN se desconectara y

dijera: Sí, veo que, si tiene cuidado, la medición de PNN utilizando el enfoque del flujo de

bienes evitará la inclusión de los productos intermedios, pero de lo que no estoy seguro es de si

no tendríamos problemas si usamos el enfoque de los ingresos inferior.

Después de todo ¿no recogemos a declaración de a renta de las cuentas de las empresas en el

Departamento de comercio? ¿No recogeremos, entonces, lo que pagan los molineros a los

agricultores, los tahoneros a o molineros y los panaderos a los tahoneros? ¿No causará esto

una doble, triple o

cuádruple contabilidad de las partidas que pasan por varias fases de

producción?

Esta es una pregunta legítima a la que afortunadamente podemos dar una respuesta

satisfactoria. Los estadísticos cuando hacen mediciones de los ingresos o costo de os factores

de la mitad inferior tienen mucho cuidado en usar lo que en ellos llaman e enfoque de valor

añadido

El enfoque de valor añadido no incluye en los ingresos de los factores de a mitad inferior todos

os gastos que aparecen en la contabilidad de las empresas.¿Qué gastos excluye? Excluye

todas las compras de materiales y servicios a otras empresas ¿Por qué? Porque esas compras

ya se tienen en cuenta debidamente en el PNN en los informes de otras empresas.

EJEMPLO: JARVEL SC A Compra energía eléctrica a Edesur. Este gasto no se incluye en el

valor añadido de la cuenta de resultados de JARVEL SC. ¿Por qué habría de incluirse? No es

Página 9

un pago de salarios ni de intereses ni de rentas ni de beneficios. De hecho, no es el pago a

ningún factor productivo de JARVEL SC; de ahí que nunca aparezca en la contribución de

JARVEL SC a la mitad inferior y que figure dentro del recuadro de Empresas, donde se

deducen cuidadosamente de los ingresos de a empresa todos los gastos de este tipo que

realiza Apex en bienes intermedios.

¿Qué nos queda? Nos queda e verdadero valor añadido por JARVEL SC, que es exactamente

la suma de sus costos de salarios, intereses, rentas y beneficios.

Recuérdese que la energía eléctrica fue producida por los trabajadores de Edesur y por los

preceptores de interés, alquileres y beneficios de Edesur. Por tanto, no se toma que esta

producción eléctrica sea ignorada por los estadísticos del PNN. No lo será, ya que la recogerán

debidamente en la mitad inferior como e valor añadido de JARVEL SC SA. Queremos contar

cada cosa una sola vez, no dos ni tres.

INGRESOS COSTOS Y VALOR AÑADIDO DEL PAN

FASE DE

PRODUCCION

VALOR DE

LAS VENTAS

trigo

harina

masa

pan

Total

1

24

33

60

90

207

COSTO DE LOS MATERIALES VAOR AÑADIDO (salarios

O BIENES INTERMEDIOS

beneficios, etc)

2

3 = (1) - (2)

0

24

-24

9,00

-33

27,00

-60

30,00

-117

90

suma del valor añadido

Del cuadro extraemos que el PNN es la suma del valor añadido en todas y cada una de las

fases de producción.

Para evitar la dobe contabilización de los productos intermedios calculamos cuidadosamente el

valor añadido en cada fase, restando todos los costos de las materias primas (MP) y productos

intermedios (PI) que no han sido producidos en esa fase sino comprados a otras empresas.

Vea que todas las partidas de bienes intermedios aparecen en la columna 1 y con signo

opuesto en a 2, anulándose.

El cuadro, asimismo, ilustra por medio de las diversas fases de elaboración de una barra de

pan, cómo el adherimos escrupulosamente al enfoque del valor añadido nos permitirá deducir

los gastos intermedios que aparecen en las cuentas de os agricultores, los molineros, los

tahoneros y los panaderos. Obtendremos, entonces, la igualdad deseada entre (a) el valor neto

de pan acabado y (b) los costos de los factores de la mitad inferior que abarcan el total del

valor añadido de las distintas fases de producción del pan.

Todo esto se puede resumir de a manera siguiente:

Enfoque de valor añadido. Para evitar la doble contabilidad hemos de tener cuidado en incluir

en el producto nacional neto sólo los bienes finales y no los intermedios que ayudan a

Página 10

producir los bienes finales. Adhiriéndose rigurosamente al valor añadido en cada fase de

producción, teniendo cuidado de restar los gastos en los bienes intermedios comprados a otras

empresas, el enfoque de los ingresos de a mitad inferior evita debidamente la doble

contabilidad y registra exactamente una sola vez los salarios, los intereses, las rentas y los

beneficios.

CUENTA DE RESULTADOS DE UN FABRICANTE TIPO

Producto atribuible a la actividad

industrial

Venta de bienes.

menos bienes

comprados a otras

empresas

Total

Ingresos

$ 5.000.00

Costos o valor añadido

Salarios

$ 3.500.00

Rentas

$ 100.00

-1000,00 Intereses

$ 100.00

Beneficios

$ 300.00

$ 4.000.00 total

$ 4.000.00

CUENTA DEL PRODUCTO NACIONAL

FLUJO DE PRODUCTO DE LA MITAD

SUPERIOR

producto final

{50000= 10000(en la

agricultura+(5000010000) en la

industria

INGRESOS O RENTAS DE LA

MITAD INFERIOR

salarios(8000

en la agricultura $ 43.000.00

+350000)

rentas (1000 en

la agricultura +

1000

$ 2.000.00

Intereses 250

en la agricultura

+ 1000

Beneficio 750

en la agricultura

+ 3000.00

Total

Página 11

50.000.00

$ 50.000.00 total

$ 1.250.00

$ 3.750.00

$ 50.000.00

Los cuadros precedentes nos ilustran sobre el siguiente tema: supongamos que añadimos al

ejemplo anterior de os 10000000 de agricultores, 10000000 de fabricantes de segunda fase que

compran trigo y bienes agrícolas y es añaden valor convirtiéndolos en pan y otros productos

finales, mediante trabajo, tierra y capital. Junto a la cuenta de resultado del agricultor (vea

cuadro de granja típica) tenemos la cuenta de resultado del cuadro del fabricante precedente.

Para obtener el PNN de la sociedad sumamos sumamos la última partida de la ezquierda de las

cuentas de los 10000000 de agricultores y para obtener el PNN de la mitad inferior, en lugar del

de la mitad superior, sumamos la última partida de la parte drecha de la cuenta de todos esos

20 millones de empresas del sistema.

4 - INVERSIÓN NETA – FORMACION DE CAPITAL

Hasta ahora hemos prescindido en nuestro análisis de todo crecimiento de capital. Hemos

hablado de la gente como si sólo quisiera consumir en un momento dado de tiempo pan,

manzanas, naranjas o servicios de peluquería, por ejemplo. Sin embargo, en la vida real la

gente a menudo desea dedicar parte de su renta al ahorro y la inversión.

En lugar de comer pan hoy quizá desee construir nuevas máquinas para poder fabricar más

pan para de consumo futuro y para aumentar sus existencias de pan, masa, harina y trigo. En

suma, debemos reconocer que entre los fines últimos de la gente está a inversión neta o

formación de capital, no sólo de consumo actual.

Si la gente dedica parte de las posibilidades de producción de la sociedad a la información de

capital y no a consumo, los estadísticos económicos reconocemos que debemos incluir esos

productos en nuestro flujo del PNN de la mitad superior. Por tanto, en realidad, debemos

modificar nuestra definición inicial para que diga:

El producto nacional neto es la suma de todos los productos finales: además del

consumo de bienes y servicios también debemos incluir la inversión neta.

Esta inversión neta (o formación neta de capital) incluye los aumentos netos de los stocks o

fondos de edificios, equipo y existencias de la sociedad.

ADVERTENCIA: para los economistas, inversión siempre significa formación de capital real

producción de nuevas plantas, casas y herramientas, pero para el lego significa emplear el

dinero meramente para comprar una acción de la General Motors, un solar o abrir una cuenta

de ahorro. Es importante no confundir estos dos significados:

Si yo saco 1.000$ de mi caja de caudales y los ingreso en e banco o compro una acción a un

corredor, el economista dice que esto no constituye por sí solo ningún acto de inversión ni de

ahorro. Sólo hay inversión cuando se produce alguna formación física de capital; sólo hay

ahorro si a sociedad consume menos que su renta y dedica parte de sus recursos a la

formación de capita.

Ahora ha llegado el momento de pasar del PNN al PNB y estudiar a depreciación de los bienes

de capital

Página 12

4.1 - La inversión neta es igual a la inversión bruta menos a depreciación

Como consigue el economista cifras exactas sobre la inversión neta? Debe estimar primero el

volúmen de existencias y sus variaciones. Más difícil es la tarea de estimar la inversión neta en

edificios y equipos.

Porqué no pueden registrarse sencillamente todos los edificios construidos y todas las

máquinas producidas y sumarlas a la variación neta calculada de las existencias y dejarlo así?.

En realidad ese es el cálculo que se hace, pero la cifra resultante es demasiado grande,

demasiado bruta. Por eso se le da un nuevo nombre al resultado: inversión bruta en lugar de

inversión neta.

Los estadísticos usa la palabra bruta para hacer hincapié en que todavía, no se ha efectuado

ninguna deducción por el consumo o depreciación del capital.

INVERSION BRUTA Y NETA >(en miles de millones de dólares)

COMPONENTES DE LA INVERSION

1929

1933

1946

1978

Nuevas construcciones

$ 8,90

$ 1,50

$ 14 $ 182,70

Equipo Duradero de los Productores $ 5,60

$ 1,50 $ 10,20 $ 146,50

Cambios de las existencias

$ 1,70 $ -1,60 $ 6,40

$ 22,30

Inversión Privada Bruta Interior

$ 16,20

$ 1,40 $ 30,60 $ 351,50

Dotaciones para depreciación o

consumo de capital (o diferencia

entre PNB y PNN)

-7,9

-7

-9,9

-216,3

Inversión privada neta interior

$ 8,30 $ -5,60 $ 20,70 $ 134,60

En el cuadro para pasar de la inversión bruta a la neta restamos la depreciación del capital

La variación de cualquier población es igua a sus nacimientos brutos menos sus fallecimientos.

Del mismo modo la formación neta de capital (o inversión neta) es igual a la inversión bruta de

capital (inversión bruta en todos los nuevos bienes de capital) menos la dotación para cubrir la

depreciación de los bienes de capital consumidos (Fuente: departamento de comercio de los

EEUU que calcula por separado la inversión exterior)

La inversión neta siempre es igual a los nacimientos brutos (de capital) menos los fallecimientos

( o depreciación del capital)

DEFINICION:

La inversión neta es igual a la inversión bruta menos la depreciación

La depreciación es una partida poco variable que sólo aumenta lentamente en un período de

varios años y esta es la razón por la que, a la hora de hacer predicciones, dado que o único que

nos interesa realmente es la inversión neta, nos contentamos con trabajar con cifras de

inversión bruta que son mucho más fáciles de encontrar en los periódicos y en las estadísticas

oficiales.

Página 13

5 – PRODUCTO NACIONAL BRUTO Y PRODUCTO NACIONAL NETO

La inversión bruta se puede estimar con bastante precisión sin tener que hacer el difícil cálculo

de la depreciación. Por esa razón los gobiernos y las Naciones Unidas decidieron con buen

criterio, calcular primero la cifra del PNB en lugar de la cifra del PNN.

El PNB se define como la suma de los productos finales, la que incluye los bienes de consumo

más la inversión bruta, que es el aumento de las existencias más los nacimientos brutos o

producción de edificios y/o equipos y, por lo tanto, es superior a la inversión neta en la

depreciación.

Luego PNB = PNN + DEPRECIACION

Las estadísticas oficiales presentan cálculos del PNN cada cierto tiempo. Sin embargo centran

su atención en el PNB, debido a que la depreciación no se puede medir rápidamente y con

precisión cada trimestre.

El siguiente cuadro, sugiere como pasar de PNB a PNN o viceversa, una vez conocida la cifra

de depreciación total que hay que restar o añadir (Como regla práctica: el PNN suele ser 9/10

del PNB aproximadamente, al ser hoy la depreciación algo superior al décimo del PNB)

En el cuadro precedente el PNB es igual al gasto: C+ / +G

Aunque el consumo sigue dominando en el PNB, observe que el crecimiento, durante la

segunda guerra mundial y la posguerra, del gasto público y de la inversión. De hecho en la gran

depresión y en la guerra, la inversión privada y bruta fue inferior a la depreciación y a las

necesidades de reposición y la inversión privada neta fue negativa (Fuente: Departamento de

Página 14

comercio de EEUU)

Aún cuando a os economistas les interesan, en última instancia, las medidas netas, se

conforman con trabajar día a día con los datos del PNB sabiendo que los dos conceptos varían

de una forma muy parecida, cuando el período considerado no es demasiado largo.

6 – GASTO PUBLICO EN BIENES Y SERVICIOS

Hasta aquí hemos prescindido del estado. Hablamos de los consumidores pero olvidamos al

mayor de todos ellos: el Gobierno Nacional (federal, estatal y local)

El PNN y el PNB deben tener en cuenta, de alguna forma, los miles de millones de dólares que

invierte o consume una nación.

Tras algunos debates, los estadísticos de os EEUU y de la UN decidieron emplear el método

más sencillo.

Añaden al flujo de producto de consumo y producto de inversión privada(interior más exterior)

todo el gasto público en bienes y servicios

No veremos repetidamente la expresión C.+ 1 + G que es una abreviatura de estos

componentes.

He aquí algunos ejemplos. Junto al consumo de pan y la inversión bruta incluimos en el PNB

los gastos realizados por el Estado en carreteras (es decir, en cemento y maquinaria) y

bombarderos. Incluimos el gasto público realizado en los servicios de los pilotos de avión,

jueces, policías, estadísticos de la renta nacional, bomberos y químicos agrícolas. (Aunque

estos gastos podrían dividirse teóricamente entre consumo colectivo e inversión colectiva

corrientes, no es fácil hacerla y, en la mayoría de los datos oficiales, no se hace esta división.)

En resumen, todo el gasto público dedicado a pagar la nómina de los empleados del Estado

más los bienes (máquinas de escribir, carreteras y aviones) que compra a la industria privada

se incluyen en esta tercera gran categoría del flujo de producción, representada por G y

denominada gasto público en bienes y servicios.

La figura precedente describe el PNB y sus tres componentes principales: C + I + G.

6.1 - Exclusión de los pagos de transferencia.

¿Quiere esto decir que todo el dinero que paga el Estado se incluye en el PNB? Es evidente

que no.

Si una persona recibe una pensión de vejez del Estado ésta se llama «pago de transferencia» y

no se considera como parte del PNB. ¿Por qué no?

Porque no es un gasto público en bienes y servicios de este año.

El nombre «pagos de transferencia», usado aquí, puede ser un poco engañoso. Si el Estado me

grava con un impuesto para financiar un subsidio de paro para mi vecino desempleado, esto es,

indudablemente, una transferencia; pero supongamos que imprime un nuevo billete de 20$

para dárselo o que toma prestado, emitiendo deuda, para pagar los subsidios. Está obteniendo

dinero que no se transfiere de nadie. A pesar de eso, los economistas llaman transferencias a

Página 15

las ayudas y subsidios, independientemente de cómo se financien.

La forma de incluir el gasto público en el PNB sigue siendo algo controvertida. (a) Como

mencionamos antes, algunos expertos sostienen que G debería descomponerse en consumo

público corriente e inversión neta pública (aumento de los edificios, equipo y existencias del

Estado) igual que se descompone la producción privada. y algunos países hacen esto. (b)

Algunos expertos dicen también que parte de G es, en realidad, producción «intermedia» y no

«final» -más parecida a la masa que al pan- porque contribuye meramente a un producto

privado final que ya ha sido tenido en cuenta (por ejemplo, la información meteorológica para

los agricultores que contribuye a damos el pan diario), pero pocos países hacen estimaciones

de en qué medida las cifras de G contienen una doble contabilización de este tipo. Nuestra

exposición posterior del BEN tratará de tener en cuenta esto.

Si mi tía recibe una pensión de viudedad y mi primo percibe algún subsidio, esos pagos también

se consideran transferencias. Lo mismo ocurre con las pensiones de los ciegos, ex combatientes y otros perceptores de ayuda. Estas transferencias no son pagos por servicios

productivos corrientes.

Aún cabria mencionar muchos otros gastos de transferencias, pero concluiremos con uno cuantioso: los intereses de la Deuda pública. Hace unos años los intereses abonados a los bonos

emitidos por el Estado se incluían en el PNB, pero hoy es bastante corriente que los países los

consideren como gasto de transferencia; hoy no. se incluyen en G, aduciendo que son una

transferencia y no un pago por bienes y servicios corrientes.

No debe creerse que el presupuesto del Tesoro no tiene en cuenta todos estos pagos de

transferencia.

6.2 - Tratamiento de los impuestos.

Al utilizar el enfoque del flujo de producción para calcular el PNN, como C + I + G, no tenemos

que ocupamos de los impuestos ni de la forma en que el Estado se financia a sí mismo.

Independientemente de que el Estado establezca impuestos, emita pagarés con interés o

imprima pagarés sin interés en forma de billetes, el estadístico calcula G como el valor del gasto

público en bienes y servicios (evaluando los artículos a su costo real para el Estado, proceda de

donde proceda el dinero para pagados) y luego lo suma al C + I privado calculado a los precios

de mercado corrientes.

En el enfoque del flujo de producción de la mitad superior podemos muy bien hacer caso omiso

de los impuestos, pero, ¿qué ocurre con el enfoque de las rentas o costos de la mitad inferior

para el cálculo del PNB? En este enfoque debemos tener en cuenta los impuestos.

Consideremos, por ejemplo, los salarios. Parte de los salarios que me paga mi empleador tengo

que entregada al Estado en concepto de impuesto sobre la renta de las personas. Por tanto,

estos impuestos directos están claramente incluidos en el componente salarial de la mitad

inferior y lo mismo ocurre con los impuestos directos (sobre la renta de las personas o de las

Página 16

sociedades) en los intereses, rentas y beneficio.

O tomemos los impuestos sobre las ventas y otros impuestos indirectos que tienen que pagar

"los fabricantes y minoristas por una barra de pan (o en las fases de trigo, harina y masa).

Supongamos que estos impuestos indirectos ascienden a 10 centavos y que los salarios, los

beneficios y demás valores añadidos suman 90 centavos de costo de la industria panificadora.

(No nos interesa mucho conocer qué parte de esos 90 centavos se va en impuestos directos.)

¿A cómo se venderá el pan en la mitad superior? ¿A 90 centavos? Desde luego que no. Se

venderá a 1,00$, o sea, a 90 centavos de costo de los factores más 10 centavos de impuestos

indirectos 10 .

Esto es claramente así por nuestra definición del beneficio residual y por el hecho de que éste

se considera como un costo; pero este resultado no dice nada en absoluto sobre si el impuesto

se traslada hacia adelante, al consumidor, o hacia atrás, a los factores, cuyos salarios y demás

rendimientos podrían ser mayores si no existiera el impuesto. Los estadísticos siempre trabajan

con datos incompletos y deben suplir las lagunas con estimaciones.

el valor del gasto público en bienes y servicios (evaluando los artículos a su costo real para el

Estado, proceda de donde proceda el dinero para pagados) y luego lo suma al e + 1 privado

calculado a los precios de mercado corrientes.

En el enfoque del flujo de producción de la mitad superior podemos muy bien hacer caso omiso

de _los impuestos, pero, ¿qué ocurre con el enfoque de las rentas o costos de la mitad inferior

para el cálculo del PNB? En este enfoque debemos tener en cuenta los impuestos.

Consideremos, por ejemplo, los salarios. Parte de los salarios que me paga mi empleador tengo

que entregarla al Estado en concepto de impuesto sobre la renta de las personas. Por tanto,

estos impuestos directos están claramente incluidos en el componente salarial de la mitad

inferior y lo mismo ocurre con los impuestos directos (sobre la renta de las personas o de las

sociedades) en los intereses, rentas y beneficio.

O tomemos los impuestos sobre las ventas y otros impuestos indirectos que tienen que pagar

los fabricantes y minoristas por una barra de pan (o en las fases de trigo, harina y masa).

Supongamos que estos impuestos indirectos ascienden a 10 centavos y que los salarios, los

beneficios y demás valores añadidos suman 90 centavos de costo de la industria panificadora.

(No nos interesa mucho conocer qué parte de esos 90 centavos se va en impuestos directos.)

¿A cómo se venderá el pan en la mitad superior? ¿A 90 centavos? Desde luego que no. Se

venderá a 1,00$, o sea, a 90 centavos de costo de los factores más 10 centavos de impuestos

indirectos.

Esto es claramente así por nuestra definición del beneficio residual y por el hecho de que éste

se considera como un costo; pero este resultado no dice nada en absoluto sobre si el impuesto

se traslada hacia adelante, al consumidor, o hacia atrás, a los factores, cuyos salarios y demás

rendimientos podrían ser mayores si no existiera el impuesto. Los estadísticos siempre trabajan

Página 17

con datos incompletos y deben suplir las lagunas con estimaciones. Los cálculos aproximados

del PNB pueden diferir algo, en lo que oficialmente se llama discrepancia estadística.

Así pues, en el enfoque del costo de la mitad inferior para calcular el PNB siempre tenemos en

cuenta los impuestos.

Ahora que hemos introducido al Estado en el cuadro podemos dar una definición completa final.

El PNB (y el PNN) se pueden definir como la suma de tres grandes componentes:

Gasto privado de consumo en bienes y servicios más Gasto público en bienes y servicios más

Gasto de inversión

donde se entiende que en el PNB se incluye el gasto de inversión bruta en nuevas existencias y

en todas las máquinas y construcción nuevas, mientras que en el PNN sólo se incluye la

inversión neta, habiendo restado de los nacimientos brutos de bienes de capital una suma

adecuada en concepto de depreciación para tener en cuenta las muertes o consumo de los

bienes de capital.

EI PNB (y el PNN) también se pueden definir como un flujo de costos, en vez de como un flujo

de producción:

Salarios, intereses, rentas y beneficios (teniendo siempre cuidado de evitar la doble contabilidad

de los bienes intermedios comprados a otras empresas mediante la técnica del valor añadido) a

los que hay que sumar todos los Impuestos indirectos que aparecen como un costo de producir

el flujo de productos; y en el caso del producto nacional bruto, también se incluirá el gasto de

depreciación, mientras que el producto nacional neto será inferior al PNB en la cuantía de dicho

gasto.

Estas dos formas de medir el PNB dan resultados idénticos por definición (es decir, siempre

que se hayan respetado los procedimientos de la contabilidad por partida doble y la definición

del beneficio residual.

7 - PNB Y PNN

Una vez comprendidos los conceptos anteriores podemos ocupamos de los datos reales del importante Cuadro siguiente. Este cuadro- merece un largo estudio.

Enfoque del flujo de producción. Veamos en primer lugar, el lado izquierdo del Cuadro. Muestra

el enfoque del flujo de producción de la mitad superior para calcular el PNB. Distinguiendo entre

la inversión interior y la exterior tenemos cuatro componentes, de los cuales C y G y sus obvias

sub clasificaciones requieren pocos comentarios.

Página 18

La inversión privada interior bruta sí requiere un comentario. Su total de 351,5 miles de millones

de Dólares incluye todas las nuevas plantas y equipo duradero, la construcción residencial y el

aumento de las existencias de bienes. Este total bruto .no deduce la depreciación del capital.

Así, la inversión bruta supera a los 134,6 miles de millones de dólares de inversión neta en los

216,9 miles de millones de dólares de la depreciación, igual que en el Cuadro anterior.

.

La última partida, de carácter internacional, se analizará más detalladamente en el apéndice de

este capítulo. La partida 4 es esencialmente nuestra inversión exterior neta, "la cual debe

añadirse (algebraicamente) a la inversión interior para obtener la inversión total de Estados

Unidos. Dado que en 1978 tuvimos una inversión exterior negativa los extranjeros invirtieron

aquí, en conjunto, o 10,3 millones de millones de dólares, aparece con signo negativo.

Página 19

De todas formas, las exportaciones netas representan efectivamente, junto con GJ G Y la 1

interior, un cuarto componente del flujo de producción 12.

Sumando los cuatro componentes de la izquierda tenemos el importante PNB total de 2.127,6

miles de millones de dólares. Esta es la cosecha en pos de la que hemos venido trabajando: la

medida monetaria del rendimiento global de la economía americana en 1978.

Por último, obsérvese que si restamos la depreciación de la cifra del PNB, tenemos un PNN de

1.910,7 miles de millones de dólares, porque el PNN contiene en su medida del producto la

inversión neta en lugar de la bruta y, por tanto, es menor debido a la exclusión de la

depreciación..

7.1 - Enfoque del flujo de costos de la mitad inferior.

Pasemos ahora al lado derecho del cuadro en el que figuran los valores añadidos más los

impuestos y la depreciación.

Conviene dar algunas explicaciones. Los salarios y otros .complementos de, los empleados

comprenden toda la paga y los beneficios socia.. les, así como los impuestos retenidos y otros

impuestos sobre la renta o sobre las nóminas gravados sobre los asalariados.

Los intereses netos constituyen una partida parecida. (Obsérvese, de nuevo, que no están

incluidos los intereses de las obligaciones del Estado como parte de G ni del PNB, ya que se

considera que son una transferencia.)

La renta personal de alquileres sólo requiere una explicación. Incluye, naturalmente, los alquileres recibidos por los caseros. Además, si una persona ocupa su propia vivienda, se

considera que se paga un alquiler a sí misma. Esta partida se llama «imputada» y tiene sentido

si queremos medir realmente los servicios de vivienda de que disfruta la población americana y

Página 20

no queremos que cambie la estimación cada vez que los inquilinos compran la casa que tenían

alquilada. Esta partida imputada debe estimarse, ya que la gente no declara lo que recibe del

alquiler de su propia casa.

Los impuestos indirectos, como vimos antes, deben incluirse en el flujo de costos de la mitad

inferior si queremos que éste sea igual al de la mitad superior. Los impuestos directos sobre los

salarios, los intereses o las rentas ya están incluidos en esas partidas. (Como muestra el

siguiente cuadro hemos incluido algunos ajustes junto a los impuestos indirectos: los pagos de

transferencia de las empresas y la inevitable «Discrepancia estadística» que refleja el hecho de

que nunca se tienen todos los datos necesarios.)

La depreciación correspondiente a los bienes de capital consumidos, 216,9 miles de millones de

dólares, debe aparecer en el PNB como cualquier otro gasto.

Pasemos, por último, al beneficio. Este debe figurar en último lugar porque es un residuo que se

determina como la cantidad sobrante una vez tenidas en cuenta todas las demás partidas.

Existen dos tipos de beneficios: beneficio de las sociedades anónimas y beneficio de las

empresas no anónimas, es decir, individuales y colectivas.

La partida «beneficio de las empresas no anónimas (ajustado - **) se refiere a los ingresos de

las sociedades colectivas y de las empresas de propiedad individual. Incluye gran parte de la

renta de los agricultores y de los profesionales liberales. Como veremos en las Partes Tres y

Cuatro, una buena parte de esta renta es, en realidad, la retribución que perciben los agricultores y los que trabajan por cuenta propia por el trabajo, el capital y la tierra que aportan a sus

propias empresas. Sin embargo, los estadísticos las consideran todas ellas como beneficio.

Página 21

**********El término «ajustado» requiere una explicación en ..este caso y en relación con el

beneficio de las sociedades anónimas. En épocas de inflación de precios, los beneficios

declarados se hinchan artificialmente por dos razones: porque ha aumentado el costo de

reposición de las existencias y porque sólo se permite a las empresas descontar como

depreciación sus costos históricos de planta y equipo. El beneficio declarado es

demasiado alto cuando los verdaderos costos reales se infraestiman de esta forma. Por

ello, el Departamento de Comercio deduce de los beneficios declarados un ajuste para

tener en cuenta la subida de los precios de las existencias que se han vendido y es

necesario reponer ajuste de valoración de las existencias, así como un ajuste para tener

en cuenta el costo de reposición de las partidas de capital depreciadas ajuste del

consumo de capital. En los años raros en que baja el nivel de precios (como en 1931), el

ajuste se convierte en una suma en lugar de una resta.***************

Finalmente, se muestra la partida «beneficios (ajustados) de las sociedades antes de impuestos». Los 167,7 miles de millones de dólares comprenden 84,5 miles de .millones de impuestos

sobre los beneficios de las sociedades. El resto se reparte, entonces, en dividendos o pasa a

reservas como beneficios no distribuidos, reinvirtiéndose así en el negocio y recibiendo el

nombre de «ahorro neto de las Sociedades anónimas. (La nota en rosado explica que los

beneficios de las sociedades se han ajustado para corregir los beneficios espurios debidos

únicamente a la inflación: los costos de las existencias y de la planta y equipo que se han

consumido y que hay que reponer a precios inflados sobre lo que se pagó inicialmente por ellos

se ajustan al alza para tener en cuenta la inflación.)

Una vez más, en el lado derecho del cuadro, el enfoque del flujo de costos nos da la misma

cifra de 2.127,6 miles de millones de dólares de PNB y la misma cifra de 1.910,7 miles de

millones de PNN (después de restar la depreciación). Coinciden así los dos lados del cuadro.

7.2 - Digresión sobre la renta disponible. la renta personal y la renta nacional

El Cuadro anterior resume los principios fundamentales de la contabilidad de la renta nacional.

Si lo que se desea es una descripción económica de estos conceptos le bastará con lo dicho

hasta ahora; pero para el hombre de negocios, el ciudadano o el funcionario público que quiera

seguir atentamente lo que ocurre en la economía americana u otra será beneficiosa esta breve

digresión.

Definimos otros tres conceptos que son medidos y publicados por el Departamento de Comercio de Estados Unidos y por los organismos oficiales de otros países.

.,

La renta disponible, la renta personal y la renta nacional (en sentido estricto) son útiles

reordenaciones de los datos anteriores.

Renta disponible. ¿De cuántos dólares disponen al año los individuos y. las familias privadas

para sus gastos? El concepto de renta disponible trata de responder a esta pregunta. Dicho a

grandes rasgos,

Página 22

Para obtener la renta disponible restamos del PNB la depreciación y todos los impuestos

(directos o indirectos), todas las ganancias de las sociedades no pagadas en dividendos (es

decir, retenidas como ahorros netos de las sociedades) y sumamos los pagos de transferencia

y los originados por el pago de intereses de la Deuda pública. El resultado es, por así decirlo,

lo que llega realmente a las manos del público para que disponga de ello como quiera.

La renta disponible, RD, es un dato importante porque, es la RD (debidamente ajustada para

tener en cuenta los intereses de préstamos que debe pagar el consumidor) que la gente divide

entre (a) gastos de consumo y (b) ahorro personal neto. Así, en los últimos años, la población

americana ha venido gastando alrededor del 95 por ciento de su renta disponible en consumo e

intereses y alrededor del 5 por ciento en ahorro personal neto. Es la cifra de esta RD la que

vigilan atentamente los directivos de los grandes almacenes y los responsables de la política

económica, recelosos de la presión inflacionista o de que se gaste demasiado poco en consumo.

Renta personal. Desgraciadamente en Estados Unidos los datos de la RD sólo se publican

cada tres meses. Para los que necesitan una información mensual actualizada el gobierno

publica los datos sobre la llamada «renta personal», que, al igual que la RD, resta del PNB la

depreciación y el ahorro de las sociedades y añade todas las transferencias y los intereses

pagados por los consumidores. Si se restan todos los impuestos, la RP sería idéntica a la RD.

Sin embargo, algunos impuestos son difíciles de estimar apresuradamente todos los meses. La

RP elimina algunos de los impuestos que se pueden estimar con bastante precisión a corto

plazo: los impuestos sobre los beneficios de las sociedades y algunos otros impuestos sobre las

Página 23

nóminas, pero no se intenta estimar el impuesto sobre la renta de las personas y, por tanto, es

algo diferente de la renta disponible.

El cuadro anterior puede ser útil para entender mejor estas interrelaciones.

Sin embargo, si tuviéramos una estimación mensual de la RD tendríamos todas las razones

para pensar que en la mayoría de los casos variaría en el mismo porcentaje aproximadamente

que la RP. Ahí reside precisamente la principal importancia del concepto de renta personal: es

una cifra mensual de la que se puede disponer fácilmente y un excelente sustituto de la renta

disponible y, por tanto, un indicador de lo que está ocurriendo con el bienestar y el gasto de las

familias.

Renta nacional en sentido estricto. Hemos seguido la práctica común y hemos utilizado el

término renta nacional para referimos de manera general a todos los conceptos vistos: PNB,

PNN, etc. Debe mencionarse un sentido más estricto del término, que es el que utiliza el Departamento de Comercio de Estados Unidos.

En sentido estricto, la renta nacional o RN es simplemente el PNN una vez deducidos todos los

impuestos indirectos (impuestos sobre consumos específicos, sobre el tabaco, sobre la gasolina

y todos los impuestos sobre las ventas de todo tipo), pero observe que se han dejado todos los

impuestos directos, así como los impuestos sobre los beneficios de las sociedades

El cuadro precedente representa gráficamente las relaciones entre los diferentes conceptos.

7.3 - Del PNB al bienestar económico neto (BEN)

Hemos visto que en la actualidad existe un considerable desencanto con los meros bienes y

servicios materiales y, por tanto, un desencanto con el PNB como medida del bienestar

económico.

Afortunadamente, los economistas modernos pueden comenzar a ajustar las cifras del PNB con

el fin de obtener una medida mas significativa del bienestar económico neto

Veamos primero brevemente qué tiene de malo el PNB, tal y como se mide actualmente.

7.3.1 - Aumentos: ejemplo de ocio.

Supongamos que usted decide, a medida que se enriquece, trabajar menos ahora y obtener

sus satisfacciones psíquicas tanto del ocio como de los bienes y servicios. En ese caso, el PNB

medido disminuye, aun cuando aumente el bienestar. O, como se explicará en el apéndice,

consideremos el trabajo que realiza la mujer en su casa sin ser pagada formalmente por ello. El

valor añadido que una buena cocinera pone a la comida de una familia «gourmet» nunca forma

parte de íos bienes y servicios del PNB, ni en la mitad superior ni en la mitad inferior.

Por tanto, si se tiene en cuenta el ocio, el BEN debe ser algo superior al PNB.

7.3.2 - Minoraciones: contaminación encubierta y costos ecológicos.

Las subestimaciones e insuficiencias del PNB expuestas antes son fáciles de comprender. Más

difíciles son algunas sobrestimaciones contenidas en las medidas convencionales del PNB.

Además de sumar los bienes(por ejemplo, un agradable sistema de aire acondicionado), el PNB

Página 24

debería ajustarse de tal forma que restara los males (por ejemplo, la contaminación del aire y

del agua que produce la generación de la energía eléctrica necesaria para el aire

acondicionado). Evidentemente debemos tener en cuenta esos males que escapan al

estadístico del PNB si la sociedad no impide la contaminación ni hace pagar a los usuarios de la

energía los costos del daño que causan.

EJEMPLO:

Yo disfruto de 10.000 kilovatios-hora de energía eléctrica para aire acondicionado, pagando a

EDESUR un centavo por kilovatio-hora, que sirve para cubrir sus costos totales de $ 100 del

trabajo, de las plantas, de los combustibles de petróleo, carbón, nucleares o hidroeléctricos.

Pero supongamos que la compañía no incurre en ningún costo monetario por el daño que

causa al media ambiente: azufre de su carbón y petróleo, elevación de la temperatura del agua

de los ríos, manchas de aceite en las aguas, escapes radiactivos, etc.

¿Hemos dicho «no incurre en costos»? Supongamos que la empresa y el consumidor último

quedan impunes: los costos existen, pero no se pagan. Supongamos que son 0,5 de centavo

por kilovatio-hora. (Es decir, si se quiere restaurar el medio ambiente, cosa que la gente piensa

realmente que se debe hacer, el verdadero costo se eleva a 1 1/2 centavos por kilovatio-hora.)

Entonces, para obtener el verdadero BEN debe restarse del flujo de «bienes» del PNB de 100$

el costo de 50$ de los «males» de la contaminación. .

ADVERTENCIA:

El BEN difiere del PNB cuando los costos de la contaminación no se pagan o pasan

inadvertidos. Si la sociedad obligara a EDESUR O EDENOR (y al consumidor) a pagar 150$

por «el aire acondicionado más la restauración del equilibrio ecológico no sería necesario

corregir el PNB real. ¿Por qué no? Porque 150$ de PNB monetario deflactados utilizando un

precio de 1 1/2 centavos darían un PNB real de exactamente 10.000 kilovatios-hora, que es el

resultado correcto cuando no se permite que se creen males junto a los bienes.

PREGUNTA:

¿Significa esto, como sostienen algunos que no son economistas, que el PNB es una medida

tan estúpida que, en realidad, aumenta por el hecho de la contaminación, ya que cuando la

industria gasta más en la prevención y control de la contaminación eleva el PNB? No, ni el PNB

ni el BEN reales aumentan, si se miden correctamente, por el azote de la contaminación u otros

costos lamentables (como la policía contra los criminales, los cerrojos contra los ladrones, los

aviones de caza contra los bombarderos y los misiles). Si la ciencia inventara una manera

gratuita de producir energía eléctrica sin contaminación, se necesitarían menos recursos para

obtener los 10.000 kilovatios de energía limpia y, por tanto, quedarían más recursos disponibles

para otras buenas cosas de la vida (libros, pinturas...).

MORALEJA:

El BEN y el PNB, calculados adecuadamente serían mayores, no menores, si no existiera

Página 25

contaminación, y .el propio PNB monetario podría deflactarse utilizando precios más bajos para

obtener un PNB mayor en términos reales.

En suma, cuando los economistas, preocupados, como los profesores Nordhaus y Tobin,

calculan el bienestar económico neto, ajustan las cifras del PNB para tener en cuenta los

inconvenientes de la urbanización moderna que no se pagan o pasan inadvertidos.

No vamos a enumerar aquí todos los diferentes ajustes que permiten pasar del PNB real per

cápita (o PNN) al BEN de Nordhaus - Tobin.

Las políticas públicas pueden decidir mejorar el bienestar económico, el BEN, si es necesario, a

costa del sacrificio deliberado del mero crecimiento del PNB. La economía política debe servir a

los deseos de la humanidad. No es necesario que las personas estén encadenadas al mero

crecimiento material, a menos que lo deseen.

El bienestar económico neto (BEN) crece más despacio que el PNB.

Los ajustes para tener en cuenta el ocio harían que el crecimiento del BEN per cápita fuera

superior al del PNB per cápita, pero las incomodidades de la urbanización moderna (aumento

de la contaminación, etc.) aminoran el crecimiento del BEN. ¿Cuánto crecimiento del PNB

estaría dispuesto a sacrificar Ud. para mejorar la calidad de la vida y el crecimiento del BEN?

8 – RESUMEN

El producto nacional bruto, PNB, puede definirse como el flujo monetario del producto total de

una nación: la suma del consumo más la inversión (interior y exterior) más el gasto público en

bienes y servicios. PNB = C + I + G. (El PNN puede definirse de la misma manera, pero ahora

la inversión, I es neta y no bruta.)

Utilizando un índice de precios podemos deflactar el PNN o PNB monetario (expresado en

dólares corrientes) para llegar a una medida más exacta del PNN o PNB real expresado en

dólares de poder adquisitivo constante correspondiente a un determinado año base El uso de

un índice de precios de este tipo (de los bienes de consumo, de los bienes de inversión y de los

precios de los bienes comprados por el Estado) es una forma aproximada de corregir ese

patrón elástico que son los niveles cambiantes de los precios.

Debido a la forma en que definimos el beneficio residual podemos igualar la medición del flujo

de producción del PNB (o PNN) y la medición del flujo de costes de la mitad inferior. Este último

método usa los ingresos de los factores, calculando cuidadosamente los valores añadidos para

eliminar la doble contabilización de los productos intermedios. Y una vez sumados todos los

salarios, intereses, rentas, depreciación y beneficios, antes de deducir los impuestos, añadimos

a este total todos los impuestos indirectos. (El PNB no incluye, por supuesto, las partidas de

transferencia, como, por ejemplo, los intereses de los bonos del Estado o las ayudas y

subsidios.)

La inversión neta es positiva cuando la población dedica parte de los recursos de la sociedad a

crear más existencias, edificios y equipo de los que se consumen corrientemente en forma de

Página 26

depreciación. La inversión neta es igual a la inversión bruta menos la depreciación. Como la

depreciación es difícil de estimar con precisión, los estadísticos tienen más confianza en sus

medidas de la inversión bruta que en las de la neta.

Por esta misma razón, las estadísticas oficiales insisten más en el producto nacional bruto que

en el neto. PNB = PNN + depreciación, siempre. Dado que la depreciación es poco variable y

pocas veces se aleja de un décimo del PNB, generalmente se espera que el PNB y el PNN

fluctúen aproximadamente en el mismo grado. .

La renta. disponible, la renta personal y la renta nacional (en sentido estricto) son otras tres

medidas oficiales. La RN es simplemente el PNN menos los impuestos indirectos (sobre la

gasolina, las ventas y otros impuestos no "relacionados con las rentas). La RP es simplemente

una aproximación mensual conveniente a los movimientos de la RD y a los demás datos que

sólo se publican trimestralmente. La renta disponible es lo que le queda realmente a la gente

para sus gastos de consumo (e intereses sobre los préstamos) o para ahorrar, una vez

deducidos todos los impuestos, el ahorro efectuado por las sociedades con los beneficios no

distribuidos y los pagos de transferencia.

El producto nacional bruto debe modificarse si queremos conseguir una medida más

aproximada del bienestar económico neto (BEN). El cálculo del BEN añade ciertas partidas al

PNB, como el valor 'del ocio y los servicios de las amas de casa. También resta del PNB los

costos no pagados de la contaminación y otros inconvenientes de la urbanización moderna y

efectúa otros ajustes. Aun así, el resultado muestra un crecimiento positivo del BEN, pero a un

ritmo más lento que el del PNB.

9 - REPASO DE CONCEPTOS

Los siguientes conceptos se reconocen como importantes para la realización del trabajo final

1. dos enfoques equivalentes del PNB:

2. flujo de producto de la mitad superior ingresos-costos de la mitad inferior

3. PNN (o PNB) monetario de 1978 en dólares corrientes y PNN (o PNB) real en 1978

en dólares de 1972

4. bienes intermedios, doble contabilización, valor añadido

5. inversión bruta-depreciación-inversión neta

6. PNB – depreciación = PNN

7. PNB = C+ I+G

8. transferencias del gobierno

9. impuestos indirectos y directos

10. exportaciones netas de bienes y servicios

11. dividendos, beneficios no distribuidos

12. renta de las empresas no anónimas

13. ajustes de valoración

Página 27

14. RN, RP Y RD

15. BEN: ocio, inconvenientes no contabilizados o pagados (contaminación)

10 – ASPECTOS INTERNAClONALES DE LA RENTA

Ha llegado el momento de dar algunos detalles sobre la forma en que se calcula la cifra de

exportaciones netas.

Desde el comienzo acordamos llamar PNB de Estados Unidos a la renta o producto que afluye

a todos los «residentes permanentes» de Estados Unidos. Entre estos se incluye a los

ciudadanos americanos que se encuentran temporalmente en' el extranjero, así como a los

extranjeros que viven permanentemente en Estados U nidos.

Obsérvese que si los británicos poseen un acre de tierra en Estados Unidos, su renta debe

incluirse en el PNB de Gran Bretaña, no en el de Estados Unidos. Del mismo modo, si los

americanos perciben dividendos de compañías inglesas, éstos forman parte de la renta

americana y no de la británica y se considera que son el pago a unos servicios de propiedad

que han sido exportados.

Estas consideraciones ponen de manifiesto lo difícil que resulta tener en cuenta los aspectos

internacionales de la renta. Hay que tener en cuenta las exportaciones, las importaciones, los

dividendos abonados al país y por el país y muchas más cosas. Como observaremos en el

estudio de las finanzas internacionales del Capítulo 33 puede redactarse una balanza de pagos

internacionales entre Estados Unidos y el resto del mundo, que abarque todas estas partidas;

pero en este punto de nuestro estudio del PNB, no es necesario anticipar to_os esos detalles

del análisis posterior. Sólo nos interesa la lógica básica del método para hallar la cuantía de las

exportaciones netas de'.bienes y servicios que es el cuarto y último componente del PNB.

Para llegar a la cifra de exportaciones netas de bienes y servicios tenemos que calcular la

diferencia entre los bienes y servicios que suministramos al extranjero y los que ellos nos

suministran a nosotros. Así pues, calculamos a) el total de nuestras exportaciones (trigo,

servicios de transporte marítimo...) más los ingresos obtenidos en el exterior por nuestros

factores productivos (dividendos e intereses). También calculamos b) el total de nuestras

importaciones y de lo que pagamos al extranjero por su propiedad de factores productivos

situados en nuestro país. La diferencia entre a) y b) representa la cifra de nuestras

exportaciones netas. Más adelante veremos que, igual que la inversión neta interior, las

exportaciones netas también pueden crear empleos y expandir la economía. Así, cuando

escribimos C + I + G, en I incluimos (junto a la inversión interior) las exportaciones netas (o

inversión exterior).

11 – LA IDENTIDAD DEL AHORRO Y LA INVERSIÓN MEDIDOS

Para preparar el camino al análisis de la intersección de las curvas de ahorro e inversión vamos

a mostrar aquí que los estadísticos de la renta nacional definen el ahorro como exactamente

igual a la inversión .que miden. Esta igualdad del ahorro medido y de la inversión medida es

Página 28

una identidad derivada de la contabilidad por partida doble y se cumple por definición.

¿Cuál es la medida de la inversión? Prescindiendo del Estado, ya sabemos que 1 es la

producción de la mitad superior que no se incluye en C, es decir, que no se consume. ¿Y cuál

es la medida del ahorro, 8? Prescindiendo también del Estado y del ahorro de las sociedades

sabemos que 8 es aquella parte de la renta disponible o PNB de la mitad inferior que no se

gasta en C. Resumiendo,

I = PNB de la mitad superior-C

A = PNB de la mitad inferior- C

Pero ya sabemos que ambas formas de medir el PNB nos han de dar el mismo resultado, de

donde tenemos que

I = S identidad entre el ahorro medido y la inversión medida.

Sólo nos falta introducir las sociedades anónimas y el Estado en este cuadro. La inversión

queda como antes, pero ahora el ahorro bruto debe descomponerse en tres partes: (1) ahorro

personal neto (APN), realizado por los individuos a partir de su renta disponible; (2) ahorro neto

de las sociedades (o, más exactamente, de todas las empresas) (ASN), que es la parte de los

beneficios de las sociedades no distribuida como dividendos, más la depreciación; finalmente,

(3) superávit (o «ahorro») neto del Estado, AEN, que representa el excedente algebraico de sus

ingresos fiscales con respecto a sus gastos en bienes y servicios y en transferencias.

La identidad entre el ahorro y la inversión medidos debe expresarse ahora en función de os tres

componentes del ahorro total.

I AON + ASN + AEN

Bibliografía consultada

ECONOMIA SAMUELSON – UNDECIMA EDICION – MC GRAW HILL

Página 29