Cápsula 5 VENDER O TRAMITAR

Anuncio

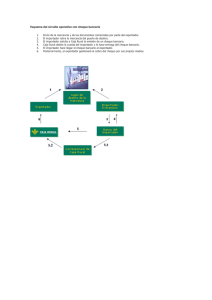

Cápsula 5: VENDER O TRAMITAR COBRO: EXPORTACIÓN Y EXPEDICIÓN - Objetivos Al finalizar esta cápsula se pretende haya conseguido... - Completar desde la perspectiva de la exportación las ideas sobre medios de pago usados en comercio exterior. Obtener una visión de los riesgos que en materia de medios de pago corren los participantes en una compraventa internacional. Tener una idea de los criterios de selección del medio de pago por parte del exportador. - Pretest Responda a las siguientes cuestiones: 1. En sus tareas de intermediación en las operaciones de compraventa internacional los bancos a. b. c. d. Prestan servicios solo a los exportadores Prestan servicios solo a los importadores Prestan servicios solo a los clientes habituales Prestan servicios de acuerdo con cada caso 2. Los servicios financieros prestados a los exportadores a. b. c. d. Son realizados exclusivamente por los bancos Son realizados preferentemente por los bancos Suponen una participación en todos los casos del ICO Son llevados a cabo por las entidades registradas 3. ¿Qué considera el exportador al elegir un medio de pago? a. b. c. d. El coste La rapidez de cobro La seguridad Alguna condición de las anteriores 4. En el cheque personal ¿qué precaución debe aconsejarse? a. b. c. d. Que el cheque sea nominativo y cruzado Que se expida en inglés Que se haga con fecha anterior al embarque Que se firme con bolígrafo 5. ¿Quién inicia la orden de pago? a. b. c. d. El banco El exportador El importador El transportista 6. ¿Asumen los bancos intervinientes en una remesa simple algún tipo de compromiso de pago? a. b. c. d. No. Se limitan a financiar la operación No. Cumplen las instrucciones del importador No. Cumplen las instrucciones del exportador Si. Financian la operación Cápsula 5 2 7. Respecto a las remesas documentarias a. b. c. d. Pueden distinguirse dos tipos (pago o aceptación) Pueden señalarse como característica la no aceptación de documentos Puede indicarse que solo exigen documentos de transporte Pueden caracterizarse por utilizar sólo euros o moneda del país del importador 8. Si una entidad financiera anticipa el importe de una remesa documentaria ¿corre algún tipo de riesgo? a. b. c. d. No. Los asume el importador Sí. Asume riesgos de cobro y riesgo-país Sí. Asume riesgos de transporte y de cobro Sí. Asume riesgos de país y de transporte 9. Según el mayor grado de confianza entre comprador y vendedor a. b. c. d. Debe emplearse la orden de pago simple No podrá utilizarse el cheque bancario El cheque bancario puede ser utilizado Es aconsejable el crédito documentario 10. La decisión de emplear uno u otro medio de pago a. b. c. d. Está influida por los bancos Dependerá de las ofertas financieras Se pacta entre comprador y vendedor Tiene que ver con la existencia de un mercado de divisas Soluciones: 1. d; 2. d; 3. d; 4. a; 5. c; 6. c; 7.a; 8. b; 9. c; 10. c; Cápsula 5 3 - Índice de contenidos - Introducción. La simetría entre pagos y cobros. Los medios de pago desde la perspectiva del vendedor. Los riesgos de los medios de pago. Criterios de selección de medios de pago. Los costes. Cápsula 5 4 - Página de contenidos (I) Introducción. La simetría entre pagos y cobros La cápsula cuarta ha introducido varias ideas aplicables a las operaciones comerciales internacionales que, en definitiva, han señalado que la expresión "medio de pago" se utiliza de forma indistinta para señalar las dos caras de una misma operación en lo que se refiere a la satisfacción del precio pactado en la operación de compraventa por medio del uso de diversos instrumentos que van desde los billetes de banco hasta el crédito documentario. También se ha puesto de manifiesto la existencia en España desde 1992 (fecha de la entrada en vigor del Real Decreto 1816/1991) de un régimen de cobros y pagos relativo a transacciones económicas con el exterior que, frente a un sistema anterior de control de cambios que restringía la libre actuación de los agentes económicos, ha introducido un sistema de libertad al realizarse dichos cobros y pagos entre residentes y no residentes. En este sistema, los intermediarios financieros desempeñan un papel muy destacado en la práctica totalidad de las operaciones con el exterior en lo que a tales cobros y pagos se refiere. En todo caso, al lado de actuaciones más tradicionales que implican una serie de comisiones (por ejemplo, las que se derivan de la compra y venta de billetes de banco) habría de destacarse que la introducción del euro supone para los intermediarios financieros, la necesidad de captar operaciones en órdenes distintos a los tradicionales. Utilizando un gráfico bien sencillo puede resaltarse la simetría en lo que respecta a pagos y cobros en los medios de pago que se utilizan en el comercio internacional. Exportador Frontera Medio de cobro Medio de cobro ⇐ ⇐ Medio de cobro Medio de cobro ⇐ ⇐ Medio de cobro Remesa exportación ⇐ Medio de cobro Remesa exportación ⇐ Medio de cobro Remesa exportación ⇐ Medio de cobro Crédito de exportación ⇐ Medio Importador Cheque personal ⇒ Cheque bancario ⇒ internacional. Transferencia ⇒ Orden de pago ⇒ simple. Remesa simple ⇒ Remesa ⇒ documentaria contra aceptación Remesa documentaria ⇒ contra pago. Crédito documentario ⇒ Cápsula 5 Medio de pago Medio de pago Medio de pago Medio de pago Medio de pago Remesa de importación Medio de pago Remesa de importación Medio de pago Remesa de importación Medio de pago Crédito de importación 5 - Página de contenidos (II) Los medios de pago desde la perspectiva del vendedor. De forma similar a la realizada en la cápsula destinada al examen de los pagos relativos a mercancías en que distinguíamos los momentos en que se efectuaba el pago (por anticipado; en el momento de embarque o con posterioridad al mismo) los cuales dependían, en definitiva, del grado de la confianza existente entre el comprador y el vendedor, pueden hacerse también unas reflexiones generales sobre las gestiones de cobro. Estas permiten distinguir así entre cobro simple y cobro documentario. En las fórmulas de cobro simple (billetes de banco, cheque personal, cheque bancario, transferencia), el exportador al embarcar las mercancías libra los documentos y en su caso el instrumento financiero a que se ha hecho mención contra el importador. Dicho instrumento se entrega al banco del exportador el cual procederá a su cobro a través de su corresponsal en el país del importador. En las fórmulas de cobro documentario, el exportador (remesa documentaria y crédito documentario) al embarcar la mercancía entrega a su banco los documentos de la operación. Al tiempo da al mismo banco instrucciones para que tal documentación sea cedida al importador contra aceptación y/o paga de la operación. La gestión de la entrega se hace a través del banco corresponsal del banco del exportador. Conviene señalar que, dependiendo de cada operación, y del medio de pago pactado por la misma, documentos indispensables para el despacho en aduana de la mercancía, las certificaciones oficiales, que se puedan requerir etc. son remitidas directamente al importador por el exportador de un modo directo, en los casos de cobro documentario tal envío se realiza a través de banco. Examinaremos a continuación, siguiendo el esquema de la cápsula 4, las ventajas y las desventajas para el exportador de cada medio señalado. 1) Cheque bancario. Como su principal ventaja se suele indicar la práctica eliminación de riesgos de cobro una vez que obra en su poder el cheque (con excepción de los casos en que el mismo haya sido emitido por bancos sin gran solvencia y/o de países con problemas de pagos). A ella se puede sumar la mayor agilidad de su negociación en comparación con el cheque personal y su mayor sencillez respecto a los medios documentarios. Como inconvenientes se ha indicado (siempre en relación con otros medios, en este caso respecto a la orden de pago simple) la mayor cuantía de la comisión bancaria, así como los riesgos de robo o pérdidas. Entre los consejos operativos que han señalado agrupaciones de exportadores españoles figuran los de preferir los cheques nominativos (a nombre del exportador) y cruzados, así como sólo la aceptación de los emitidos por bancos de primer orden. En cuanto a términos cuantitativos, y especialmente en referencia a Cápsula 5 6 operaciones dentro de la Unión Europea, Estados Unidos, Canadá o Japón, las cifras de su utilización son elevadas. 2) Orden de pago simple. Sus ventajas para el exportador radican en su menor coste en relación con el cheque; en que el exportador no ha de pagar gestión de cobro (salvo las comisiones de gestión si los bancos han de informar al exportador); no supone la emisión ni el envío de un documento de pago con lo que se evitan los riesgos de extravío y de una posible falsificación. En definitiva es un medio de cobro que se caracteriza por su rapidez. Como inconvenientes se ha señalado el riesgo que corre el exportador de no recibir la orden de pago por parte del importador pues este tiene la iniciativa de la operación, una vez hay recibido la mercancía. Evidentemente de no existir confianza entre las partes, existe el riesgo para el exportador de perder la propiedad de la mercancía y/o de los documentos acreditativos de la misma. En otro orden, también se ha señalado que la orden de pago simple no permite ser endosada a terceras personas. En cuanto a consejo operativo se ha indicado por los usuarios del sistema que el importador debería asegurarse de la exactitud de los datos relativos al exportador para lograr el mejor cumplimiento del compromiso siempre desde la perspectiva del vendedor. 3) Orden de pago documentaria. Entre las ventajas de su empleo se han señalado que, en primer lugar, el exportador no ha de embarcar la mercancía hasta que no reciba la notificación de que haya sido cursada la orden de pago. Igualmente en la operación interviene un banco del propio país que puede garantizar la calidad del instrumento. Entre los inconvenientes se ha indicado que el grado de su complejidad es superior al de la orden de pago simple y la posibilidad de revocación de la orden (lo cual podría evitarse con órdenes irrevocables). Los consejos operativos incluyen la recomendación de que la orden de pago sea cursada vía SWIFT y que el exportador no debe embarcar la mercancía hasta que no haya recibido la orden de pago. 4) Remesa simple. Recordemos como principal ventaja que en la remesa la iniciativa corresponde al vendedor que puede así controlar el momento en que se deberá realizar el pago. A la vez resulta posible obtener financiación bancaria por el aplazamiento de cobro. Entre los inconvenientes cabe señalar que el exportador se desprende de mercancía y de los documentos acreditativos de la propiedad antes de recibir la aceptación del efecto o el cobro. Además, los bancos que intervienen no asumen compromisos ni garantizan el cobro. Ha de recordarse en este orden que solo se comprometen a hacer cumplir las instrucciones del exportador. Como consejos operativos quienes utilizan este medio señalan la necesidad de proporcionar instrucciones muy claras al banco sobre diferentes posibilidades (por Cápsula 5 7 ejemplo, la de proceder o no al protesto del efecto en caso de impago, sobre las comisiones y gastos por cuenta del importador, así como intentar conseguir un aval bancario si es necesario). Curiosamente se señala que los sellos y timbres que figuran en el efecto deben ser los del país de destino y nunca los del país exportador. 5) Remesa documentaria. Como en la remesa simple, la iniciativa del pago es del exportador que así puede tener un mayor control en el proceso. Si el importador rehusase hacerse cargo de la mercancía, puede intentar protegerla. En comparación con otros instrumentos resulta más barato y sencillo que el crédito documentario y más seguro que los medios simples en caso de pérdida de la mercancía sin haber cobrado. Entre los inconvenientes se pueden indicar que si bien garantiza al vendedor la no entrega de mercancías sin que haya cobrado, no lo hace respecto al pago. El mayor riesgo es que el importador se niegue a pagar o aceptar el efecto dado que, aunque el exportador mantenga la propiedad de la mercancía, no debe olvidarse que está en otro país. Los consejos operativos se refieren a la necesidad de proporcionar instrucciones concretas a su banco respecto a lo que debe hacerse en caso de impago, de los documentos si no son aceptados, sobre los gastos, etc. Deben preverse las razones por las que el importador pudiera no pagar o aceptar el efecto para evitar esas situaciones. 6) Crédito documentario. Los estudios sobre crédito documentario son muy numerosos y no resulta sencillo hacer una relación de sus ventajas e inconvenientes. Desde el punto de vista del vendedor generalmente se señalan las siguientes ventajas: a) implica que existe una garantía para el beneficiario de que recibirá una cantidad pero siempre que cumpla unas condiciones pactadas; b) puede conseguir un anticipo o financiación total del crédito; c) se asegura una fecha exacta de cobro; d) conserva la propiedad de la mercancía hasta el momento en que tiene la seguridad de que se le reembolsa el importe. Como inconveniente, al lado de su mayor complejidad aparente, ha de señalarse los costes, superiores a los del resto de los medios, así como la precaución mínima de conseguir la confirmación del crédito. Son muchísimas las recomendaciones que sus utilizadores proporcionan a los usuarios. Destacan entre ellas la comprobación y el examen de los documentos evitando errores como los que se derivan de la falta de coincidencia en datos de los documentos. Precisamente los bancos intervinientes llevan a cabo una verificación rigurosa de los aspectos formales y de fondo. Igualmente la experiencia señala la conveniencia de trabajar con bancos de prestigio internacional. Cápsula 5 8 - Página de contenidos (III) Los riesgos de los medios de pago Utilizando una vez más el criterio del paralelismo entre los medios de pago empleados en funciones de cobro y pago se señalan a continuación los riesgos que conlleva la utilización de los presentados en las dos cápsulas 4 y 5. 1) Cheque personal. Excepto en el caso de pagar la operación por anticipado, este medio no representa riesgo para el importador. Por el contrario, el exportador sufre los riesgos de cobro y de país. La entidad financiera que actúa incurriría en riesgos técnicos (como presentación errónea, pérdida o extravío del documento). 2) Cheque bancario. El riesgo para el importador es similar al que corre con el cheque personal. El exportador, a los antes señalados, debe añadir la posible falsificación del documento. La entidad financiera a los términos cabe sumar los mismos que el exportador si ha procedido a su abono en firme antes de tenerlo abonado en la cuenta en su corresponsal. 3) Orden de pago simple. Para el importador no supone riesgo, excepto en el caso de pagar por anticipado. El exportador corre los riesgos de impago y de riesgo país sí ha entregado la mercancía con anterioridad. La entidad financiera puede encontrarse con poderes insuficientes del firmante por cuenta del cliente de la orden o con falta de saldo en la cuenta del ordenante. 4) Remesas simples. El importador corre riesgos si atiende al pago antes de recibir las mercancías mientras que el exportador, si ha servido la mercancía con anterioridad, está sujeto a riesgos de cobro y al riesgo país. La entidad financiera los correrá en el caso de haber anticipado la remesa riesgo de impago y riesgo del país así como de posibles errores técnicos. 5) Remesas documentarias contra aceptación. El importador corre el riesgo de aceptar un instrumento ejecutivo antes de poder examinar la mercancía, mientras el exportador, de no aceptar el efecto, tiene el riesgo de repatriación y sí se ha aceptado el efecto los de riesgo país y riesgo de cobro. La entidad financiera, en el caso de haber anticipado la remesa corre con el riesgo de cobro y de país, además de los posibles errores técnicos. 6) Remesas documentarias contra pago. El importador paga antes de poder verificar la mercancía mientras el exportador tiene el riesgo país y el riesgo de repatriación si no atiende al pago. La entidad financiera tiene los riesgos similares al caso anterior. 7) Crédito documentario. El importador corre el riesgo de recibir una mercancía no deseada con falsificación de documentación. El exportador corre los riesgos de banco y de país, además del de realizar la presentación de documentos fuera de plazos o con reservas. En este caso es la entidad financiera del exportador la que está sometida mayores riesgos, especialmente si anticipa la operación. Cápsula 5 9 - Página de contenidos (IV) Criterios de selección de medios de pago. Los costes En esta cápsula se han mencionado con frecuencia conceptos relativos a las ventajas e inconvenientes de cada medio de pago analizado. Resulta de interés indicar los criterios más frecuentemente utilizados para poder efectuar la selección del medio de pago. A la vez se proporciona un cuadro sintético en el que se cruzan tales criterios con cada uno de los medios de pago y se añade una información mínima sobre los costes de los mismos. Naturalmente esta información puede estar, y de hecho lo es, sometida a modificaciones. Los criterios más utilizados son tres: i) El grado de confianza entre exportador e importador ii) La seguridad de cobro, asociada a la seguridad de que no perderá la mercancía mientras no haya cobrado. iii) El coste medio Es tradicional el mayor o menor grado de importancia que se atribuye a cada uno de los medios estudiados. Añadimos también a título orientativo una descripción de costes. MEDIO DE PAGO Cheque bancario Internacional SEGURIDAD GRADO CONFIANZA COSTE RELATIVO 1 5 1 Orden de pago simple. 1 4 1 Orden de pago Documentaria. 2 3 4 2 4 4 3 3 5 5 1 5 Remesa simple Remesa Documentaria. Crédito Documentario. IDEA DE COSTE Comisión: 5% con mínimo: 1800 ptas. Comisión de cobro 2, 5-3 % mínimo. Comisión de cobro 2,8 % + comisión documentaria Comisión cobro 9% . Mínimo: 4.000 ptas. Comisión cobro 9%. Mínimo: 6.000 ptas. Comisión adicional. Comisión apertura: 0,75% con mínimo. Comisión de pago diferido. Comisión según modalidades Escala: 1 mínimo/baja ... 5 : máximo/ alto Los datos de costes son sólo aproximativos. Cápsula 5 10 - Glosario (a añadir al de la cápsula 4) Riesgo comercial: Posibilidad de que el deudor (el importador) no cumpla sus obligaciones por causas imputables directamente al mismo. Riesgo de crédito: La posibilidad de que el exportador no recupere el importe de la mercancía exportada. Riesgo país: Se presenta cuando, por circunstancias distintas a las de los riesgos comerciales habituales y en términos generales, los deudores de un país no pueden cumplir sus obligaciones establecidas en un contrato. Cápsula 5 11 - FAQ’s P El exportador al utilizar medios de pago simples ¿qué tipo de riesgo corre? R Al enviar la mercancía al tiempo que los documentos necesarios para el despacho en aduana de la mercancía y en su caso los efectos financieros que habrían de ser aceptados por el importador. El exportador corre el riesgo básico de que sea despachada de aduana y que no reciba el pago. P ¿Qué ventaja presenta para el exportador el cheque bancario? R Sencillamente, que una vez que lo tiene en su poder ha eliminado los riesgos de cobro. Ahora bien, los sistemas de envío del cheque bancario no excluyen que este se pierda o sea robado con lo que se ampliará el tiempo de cobro hasta que pueda ser extendido un duplicado. P ¿Existen ventajas para el exportador en la orden de pago simple respecto al cheque? R Se pueden destacar algunas, su menor coste en relación con el cheque bancario; que no supone el envío de documentos de pago con lo que evita los riesgos de extravío y de su posible falsificación; es finalmente mucho más rápido. P ¿Cuáles son los inconvenientes para el exportador en la orden de pago documentaria? R Su complejidad, superior a la orden de pago simple y la posibilidad de que la orden sea revocada. Se aconseja al exportador que no embarque la mercancía hasta que no haya recibido la orden de pago. P Respecto a la remesa simple, ¿Cuáles serían las ventajas e inconvenientes en su empleo por el exportador? R La principal ventaja es que el vendedor lleva la iniciativa de la operación y que puede obtener financiación bancaria por el aplazamiento del cobro. Pero entre los inconvenientes hay que señalar que se desprende de mercancía y documentos acreditativos de propiedad antes de recibir la aceptación del efecto. Además, los bancos intervinientes no asumen compromisos ni garantizan el cobro. P ¿Ofrece la remesa documentaria diferencias respecto a la remesa simple respecto a la perspectiva del vendedor? R Evidentemente lo más importante es que mantienen la propiedad de la mercancía incluso en los casos en que el comprador no aceptase hacerse cargo de la mercancía. Cápsula 5 12 P ¿Por qué los exportadores utilizan la fórmula del crédito documentario? R Porque desde una serie de perspectivas, es el instrumento que, pese a su coste, les ofrece mayores garantías de que percibirán una cantidad siempre que se cumplan las condiciones pactadas. Además, puede conseguirse un anticipo de la cantidad pactada e incluso financiación por el total de la operación. Finalmente, el exportador conserva la propiedad de la mercancía hasta el momento en que tenga seguridad de que se le reembolsa el importe de la operación. P ¿Qué tipos de riesgos asumen comprador y vendedor en el caso de órdenes de pago simple? R El importador no asume riesgo excepto si paga por anticipado. El exportador corre riesgos de impago y de riesgo país si entrega la mercancía con anterioridad. Lógicamente debe aconsejarse la utilización de las fórmulas de seguro correspondientes. P ¿En qué medio de pago en que interviene un banco corre éste mayor riesgo? R Evidentemente en el crédito documentario puesto que, en definitiva, es el banco emisor quien se obliga directamente o a través del banco avisador a pagar al contado o a plazo el importe pactado, siempre que el beneficiario entregue en tiempo y forma los documentos que se hayan relacionado al conceder el crédito. P ¿Entre los factores que contribuyen a la elección de un medio de pago en una operación comercial cuáles destacarían? R Dependiendo siempre de cada caso concreto, si prima la seguridad evidentemente debería elegirse el crédito documentario. Ahora bien, hay otros factores (grado de confianza entre comprador y vendedor, coste, rapidez, etc.) que los intervinientes habrán de estimar. Cápsula 5 13 - Links - Debe destacarse que informaciones sobre el tema de esta cápsula se encuentran en todas las Cámaras de Comercio españolas. Todas responden a la clave www.camara(nombre).es. Por ejemplo la de Madrid es www.camaramadrid.es. - El Consejo de Cámaras www.cscamaras.es - El Instituto español de Comercio Exterior con su portal www.icex.es - Legislación española www.boe.es - Bibliografía CABRERO RUIZ, E.: "Medios de pago habituales en las transacciones económicas con el comercio exterior" en "Técnicas de comercio exterior" (M. A. Díaz Mier) Pirámide. CHABERT, J. (2001): "Manual de comercio exterior", Gestión 2000. DIEZ VERGARA, M. (2000): "Manual práctico de comercio internacional", Ediciones Deusto. FUNDACION CONFEMETAL: internacional". Confemetal. "Instrumentos financieros del comercio MARTINEZ GARCÍA, F. (2001): "Medios de pago en las transacciones internacionales" Factbook comercio exterior. Ed Aranzadi. MORENO GORMAZ, J.E. (1997): "Guía teórica y práctica del exportador", Dykinsor. RUBIO SANZ, P.: "Medios de pago y cobros internacionales". En ICEX, curso de comercio exterior. SERANTES SÁNCHEZ, P.: "Alternativas financieras del comercio exterior", ESIC. VENEDIKIAN, H. y WATERFIELD, G. (2000): "Global Trade Financing", Wiley. Cápsula 5 14