GI. La tercera regla de la cuenta corriente 04-03

Anuncio

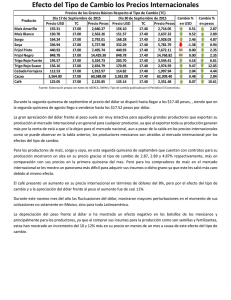

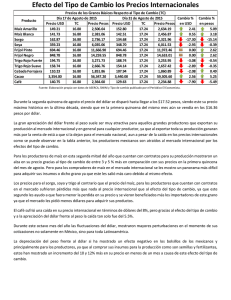

Gráficos GráficosImposibles Imposibles Herramientas fundamentales y técnicas bajo un un mismo propósito Herramientas fundamentales y técnicas bajo mismo propósito 04 04 de de marzo de 2016 marzo de 2016 La tercera regla de la cuenta corriente La primera regla de la cuenta corriente (CC) es nadie habla de las otras cuentas corrientes. La devaluación del dólar en Colombia inició mucho antes del deterioro de sus flujos. El daño de las CCs de nuestros vecinos desde el 2012 fue suficiente para que los inversionistas entendieran los riesgos de nuestra poca diversificación, resultando en una devaluación 2013-14 de 33% antes que la balanza comercial se deteriorara. La segunda regla de la CC es una caída en exportaciones no se recupera con un rebote en exportaciones. Pese a que esto ha sido una realidad en cada crisis de balanza de pagos en los últimos 30 años. El discurso de auto-sanación del sector exportador estuvo vigente hasta hace muy pocos meses. Hoy tanto el gobierno como el BanRep, reconocen que el consumidor debe reducir su demanda. La desaceleración económica es al déficit lo que la fiebre es a la enfermedad. Finalmente, la tercera regla de la CC es la devaluación inicia con niveles altos de déficit y continúa mucho tiempo después que éste ha desaparecido. En ausencia de una devuelta total del petróleo, el proceso histórico de recuperación de un choque en materias primas se da en un entorno de debilidad de inversión extranjera y crecimiento económico. Difícilmente, una mezcla apropiada para el regreso de la fortaleza del peso colombiano. La tercera regla de la CC implica que faltan años para que termine la tendencia alcista del dólar en países emergentes. Felipe Campos La tercera regla de la cuenta corriente (Resumen ejecutivo) Gráfico 1. Una de estas CCs no es como las otras 1996 – Septiembre 2015 • Es muy poco lo que sabemos del funcionamiento de las cuentas corrientes, sus colapsos y su relación con la divisa. Los emergentes sólo hemos tenido tres episodios de crisis en 40 años (principios de los 80s, finales de los 90s y mediados de los 2010s). 6 • Sin embargo, las reglas se han mantenido bastante estables: 1. Somos un país pequeño y las CCs de la región importan tanto como la nuestra. 2. Las CCs no se recuperan con más exportaciones sino con menos IED y desplome en importaciones. 3. La devaluación inicia con altos niveles de déficit en cuenta corriente y continúa tiempo después que el déficit ha desaparecido. 0 Blindaje 4 %PIB 2 CHL -2 BRL PER -4 -6 COL -8 1996 1997 1999 2001 2002 2004 2006 2007 2009 2011 2012 2014 2016 • La tercera regla de la CC implica que quedan varios años de devaluación y que para nosotros la meta del COP 4.000 este o el próximo año sigue estando vigente (nuestra meta oficial 2016 es COP 3.700). Fuente: Bloomberg. Cálculos Estrategia Alianza Gráfico 2. El pasado no rima, se repite 1971– Septiembre 2015 • Colombia tiene el particular honor de ser entre sus pares la única economía que con -7,01% del PIB tiene los mismos niveles de déficit en CC alcanzados en la crisis de principios de los 80s (-7,40%), y finales de los 90s (-7,17%). En el primer caso, el petróleo cayó de USD 116 a USD 20 en 5 años (si bien no éramos petroleros el café cae 43% en el mismo periodo). En el segundo, a mediados de los 90s el petróleo retrocede en 4 años de USD 50 a USD 12. (Gráfico 2) • Ninguna de estas crisis fue superada con un rebote en exportaciones. Ambas pasaron por el proceso de una desaceleración económica larga y más fuerte de lo que hemos visto (piso del PIB en los 80s y 90s fue 0.9% y -4.2% respectivamente) y sobretodo un desplome en importaciones. Las opciones son: las importaciones convergen rápido como en los 90s o despacio como en los 80s. Nada de esto ha iniciado. 8 120 5 2 % PIB • La CC colombiana ha mostrado comportamientos diferentes a los de la región durante la última década. Lo cual en retrospectiva era una señal de alerta temprana. Durante el pico de las materias primas (2006-2010) fuimos incapaces de lograr un superávit. No obstante nuestra moneda fue premiada y se revaluó incluso más rápido que las de muchos que sí lo lograron. La percepción de que éramos especiales se fortaleció con la separación temporal del petróleo sobre el resto de materias primas. Entre el 2011 y 2014, las CCs de la región se deterioraron aceleradamente mientras la nuestra se mantenía entre el -3.0% y -4.0%, números preocupantes pero estables. Cuándo el petróleo cae a finales del 2014, nuestro punto de partida de déficit era de hecho el mismo que el de nuestros vecinos después de 4 años de crisis. (Gráfico 1). OIL (real) CC Colombia 60 -1 -4 30 -7 -7,40 -7,01 -7,17 -10 15 1971 1978 1984 1991 1998 2004 2011 2018 Fuente: BanRep - Bloomberg. Cálculos Estrategia Alianza Gráfico 3. El proceso de ajuste apenas comienza 1980–2015 6.400 4.306 3.200 2.564 Millones USD 40 años de crisis en cuentas corrientes 1.600 800 400 Exportaciones Importaciones 200 1980 1983 1986 1990 1993 1996 2000 2003 2006 2010 2013 2016 Fuente: BanRep. Cálculos Estrategia Alianza Gráficos GráficosImposibles Imposibles Herramientas fundamentales y técnicas bajo un un mismo propósito Herramientas fundamentales y técnicas bajo mismo propósito 04 04 de de marzo de 2016 marzo de 2016 La tercera regla de la cuenta corriente • La generalización de esta historia la provee Canadá, una economía desarrollada que depende en gran medida de materias primas. Desde 1970 cada choque en materias primas ha traído la insostenibilidad del déficit en CC y su eventual corrección. Lo importante es que la devaluación del dólar canadiense (CAD) comienza con déficits altos y se mantiene durante todo el proceso de mejora (10 años entre 1975-1985 y 12 años entre 1991 y 2003). (Gráfico 4, recuadro inferior) • Esto no quiere decir que las materias primas cayeran durante toda una década, simplemente que los rebotes sólo eran suficientes para estabilizar la devaluación, más no devolverla (lo cual sería lo esperable si el petróleo llega a USD 50 por barril y el dólar se estabiliza alrededor de los COP 2.800-3.000. Esto para nosotros sería una gran oportunidad de compra de USD de largo plazo). 1971- Septiembre 2015 CC COP COLOMBIA 4 2 0 % PIB • No obstante, lo que más nos interesa de la crisis de los 90s no es la magnitud de la devaluación, sino su relación con la CC. El dólar subió durante todos los años que la CC se mantuvo mejorando entre 1998 y 2003 (el petróleo toca piso en 1998 junto al déficit en CC, el dólar techo en 2003). (Gráfico 4, recuadro superior) Gráfico 4. CC y dólar los últimos 40 años 2.000 -2 -4 -6 -8 -7,17 -7,40 -7,01 -10 1.000 1971 1975 1979 1983 1987 1991 1994 1998 2002 2006 2010 2014 2018 2022 CAD 3 CANADÁ 1,6 1 1,4 % PIB • Pese a que hoy la fragilidad de nuestra CC es muy similar a la de las crisis pasadas, no parecería justo asumir que el dólar debe reaccionar igual (aunque lo esté haciendo). Si bien, las devaluaciones controladas de antes de la década de los 2000, y en su extensión la menor dependencia a flujos internacionales, hacen dicha comparación complicada, está claro que el ritmo del dólar en los 90s siempre fue en línea con lo que el mercado consideraba correcto (de hecho varias veces obligaron a rectificar la tendencia hasta que volvieron insostenible la banda). -1 1,2 -3 -5 1,0 -4,66 -3,69 -3,27 0,8 1971 1975 1979 1983 1987 1991 1994 1998 2002 2006 2010 2014 2018 2022 Fuente: BanRep - Bloomberg. Cálculos Estrategia Alianza El mensaje por lo tanto es que apenas estamos iniciando el proceso de ajuste en CC. Siempre y cuando el petróleo no se ubique de forma sostenida por encima de los USD 50-60, cada rebote de la materia prima se seguirá dando en un entorno de excesos en CC, los cuales aun necesitan ser financiados. En este contexto, el dólar fuerte es una condición necesaria para seguir estimulando el retroceso en importaciones y en algunos semestres/años un eventual rebote en exportaciones e inversión. Gráfico 5. La crisis de los 90s 1994- Septiembre 2015 Crisis de los 90s, enjuague y repita • Para terminar, podemos seguir oyendo a quienes enumeran todas las diferencias que existen entre la situación de los 90s y la actual. O simplemente podemos reconocer que hasta ahora cada variable macro y financiera ha reaccionado de la misma forma. • No es solamente que la devaluación en ambas situaciones superó el 50% en los primeros años de deterioro. Sino que el deterioro en CC se ha dado con una balanza comercial ampliándose (exportaciones cayendo más rápido que importaciones, área azul oscuro) y una renta de factores perdiendo varios puntos porcentuales del PIB (esta es la utilidad que retornan las multinacionales a su casa matriz, área gris). (Gráfico 5) 6% 4% 2% IED 0% -2% -4% Renta Factores Balanza Comercial -6% • Esto último es clave, porque el paso que siguió en los 90s y el que se ha CC -8% -7,2% dado los últimos trimestres es un desplome en Inversión Extranjera -7,7% Directa (IED, área azul claro). En pocas palabras, no hay retornos para -10% sacar, tampoco hay inversión fresca para traer. Esta sería uno de los 1994 1996 1999 2001 2004 2006 2009 2011 2014 2016 2019 fundamentos macro más importantes para esperar un dólar fuerte por varios años. Después de todo la revaluación 2003-2011 fue atribuida Fuente: BanRep. Cálculos Estrategia Alianza precisamente a la fortaleza de este rubro. Gráficos GráficosImposibles Imposibles Herramientas fundamentales y técnicas bajo un un mismo propósito Herramientas fundamentales y técnicas bajo mismo propósito 04 04 de de marzo de 2016 marzo de 2016 Gráfico 6. IED y petróleo • Para terminar, la IED continúa cayendo con un rezago de alrededor de 12 meses frente al petróleo al igual que lo hizo en la crisis del 2009 y la del 2002 (Gráfico 6). Esto quiere decir dos cosas. La primera, el piso de este rubro lo conoceremos a mediados del 2017. La segunda, no hay garantía de un rebote importante hasta que la materia prima se recupere a los niveles pre-crisis o encontremos otra idea para atraer flujos (turismo, otras industrias,etc). Todas ellas implican un proceso de largo plazo. 2000- Enero 2016 WTI COP IED (mensual) (+12 meses) 5,2 3200 4,7 1600 740 4,2 800 400 3,7 200 3,2 100 Log WTI (rezagado 12 meses) IED 2,7 Jul-00 Sep-02 Nov-04 Jan-07 Mar-09 May-11 Jul-13 Sep-15 50 Fuente: BanRep - Bloomberg. Cálculos Estrategia Alianza Estrategia e Investigaciones 04 de marzo de 2016 “Preferimos los riesgos del pensamiento independiente que los retornos de las ideas convencionales” Estrategia e Investigaciones Económicas Alianza Felipe Campos Gerente de Investigaciones Económicas +57(1) 6447733 ext. 3188 [email protected] Catalina Guevara Analista Macroeconómico +57(1) 6447733 ext. 3343 [email protected] Carlos Suárez Analista Renta Fija +57(1) 6447733 ext. 3291 [email protected] Omar Suárez Analista Renta Variable +57(1) 6447733 ext. 3331 [email protected] Camilo Quiroga Practicante +57(1) 6447733 ext. 3376 [email protected] Síguenos en nuestras redes sociales: Alianza Valores/ Alianza Fiduciaria @AlianzaValores Alianza Valores Alianza Valores SCB Disclaimer Legal El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. Estos apuntes y opiniones no buscan imponer términos ni condiciones comerciales o legales ni tampoco se constituyen en suministro formal de información al mercado de valores. Su finalidad es la de exponer un punto de vista sobre la situación general del mercado según el criterio particular de la entidad. El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. En consecuencia, Alianza Valores S.A. y sus funcionarios, no aceptan ni asumen ninguna responsabilidad respecto de cualquier decisión tomada o no tomada solo con base en la información contenida en este documento. La Asesoría y el consejo profesional especializado deben ser buscados en todas las circunstancias. www.alianzavalores.com.co www.alianza.com.co Disclaimer Legal El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. Estos apuntes y opiniones no buscan imponer términos ni condiciones comerciales o legales ni tampoco se constituyen en suministro formal de información al mercado de valores. Su finalidad es la de exponer un punto de vista sobre la situación general del mercado según el criterio particular de la entidad. El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. En consecuencia, Alianza Valores y Alianza Fiduciaria y sus funcionarios, no aceptan ni asumen ninguna responsabilidad respecto de cualquier decisión tomada o no tomada solo con base en la información contenida en este documento. La Asesoría y el consejo profesional especializado deben ser buscados en todas las circunstancias.