APASCO Resultados al Primer Trimestre de 1999

Anuncio

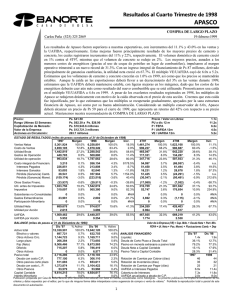

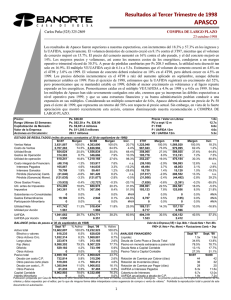

Resultados al Primer Trimestre de 1999 APASCO COMPRA 22-abril-1999 Carlos Peña (525) 325 2869 Los resultados de Apasco fueron superiores a nuestras expectativas, con incrementos del 4.9% y 21.10% en las ventas y la UAFIDA, respectivamente. La mejora en ventas se debió a los mayores volúmenes y precios del cemento, los cuales aumentaron en 2% y 3%, respectivamente. El volumen de concreto premezclado se redujo en 5%, pero los precios crecieron en 17%. Los precios se mantuvieron estables en comparación con los niveles registrados en el 4T98. Los mayores precios, aunados a los menores costos de energéticos (gracias al mayor uso de coque de petróleo en lugar de combustóleo), impulsaron al margen operativo trimestral a un nuevo récord de 32.2%. Con el ingreso neto registrado bajo el CIF de Ps 115 millones, derivado principalmente de ganancias cambiarias, la utilidad neta creció al doble, tal como se esperaba. El múltiplo VE/UAFIDA cayó de 6.8x a 6.0x. Estimamos que los volúmenes de cemento y concreto premezclado crecerán en 3.0% en 1999, así como que los precios se mantendrán estables. Aunque la caída en las exportaciones deberá conducir a ventas estables en 1999, estimamos que la UAFIDA mejorará en más del 6%, con una expansión de 2.5 pp en los márgenes, dado que los costos de los energéticos deberán mantenerse bajos como resultado del nuevo combustible que se está utilizando. Pronosticamos una caída en el múltiplo VE/UAFIDA a 5.1x en 1999. Creemos que los múltiplos de Apasco seguirán recuperándose gradualmente, apoyados por su sana estructura financiera, así como por su buena administración y perspectivas de crecimiento. Considerando un múltiplo conservador de 7.0x (el múltiplo promedio de Apasco ha sido de 10.3x durante los últimos cuatro años), la acción deberá alcanzar un precio de Ps 74 para el cierre de 1999, que representa un retorno del 31% con respecto a su precio actual. Estamos incrementando nuestra recomendación de compra de largo plazo a COMPRA. Precio: Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $56.30 Ps. $64.00 a Ps. $26.90 Ps. $14,838.9 millones Ps. $16,017.1 millones 263.6 millones Precio / Valor en Libros: PU a marzo 12 m P / FEPA P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (miles de pesos al 31 de Marzo de 1999) 1T98 Margen 1T99 Margen Ventas Netas 1,535,208 100.0% 1,610,597 100.0% Costo de Ventas 1,008,612 65.7% 970,476 60.3% Utilidad Bruta 526,596 34.3% 640,121 39.7% Gastos de Operación 124,268 8.1% 120,923 7.5% Utilidad de operación 402,328 26.2% 519,198 32.2% 1.4x 12.2x 7.9x 5.5x 6.0x Incr. 4.9% -3.8% 21.6% -2.7% 29.0% 1T98 184,989 120,859 64,130 (214,185) 278,315 Margen 100.0% 65.3% 34.7% -115.8% 150.4% 1T99 127,998 58,240 69,758 (258,725) 328,483 Margen 100.0% 45.5% 54.5% -202.1% 256.6% Incr. -30.8% -51.8% 8.8% 20.8% 18.0% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. 66,784 52,522 18,514 84,682 (51,906) 4.4% 3.4% 1.2% 5.5% -3.4% (114,669) 47,302 26,164 (61,772) (74,035) -7.1% 2.9% 1.6% -3.8% -4.6% n.a. -9.9% 41.3% n.a. 42.6% 62,745 (56,237) 12,689 98,020 33,653 33.9% -30.4% 6.9% 53.0% 18.2% (440,135) (66,510) 23,005 (389,922) 39,302 -343.9% -52.0% 18.0% -304.6% 30.7% n.a. 18.3% 81.3% n.a. 16.8% Otros Gastos Financ. Util. antes de Impuestos Impuestos (4,110) 339,654 144,402 -0.3% 22.1% 9.4% (12,732) 646,599 261,219 -0.8% 40.1% 16.2% 209.8% 90.4% 80.9% (2,734) 218,304 127,784 -1.5% 118.0% 69.1% (19,420) 788,038 240,344 -15.2% 615.7% 187.8% 610.3% 261.0% 88.1% Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria 0 1,813 0 0.0% 0.1% 0.0% 0 1,392 0 0.0% 0.1% 0.0% #N/A -23.2% #N/A (1,208) 1,813 (7,996) -0.7% 1.0% -4.3% 923 1,392 2,561 0.7% 1.1% 2.0% #N/A -23.2% #N/A Utilidad Neta Utilidad por Acción 193,439 0.734 12.6% 383,988 1.457 23.8% 98.5% 95,495 0.362 51.6% 544,664 2.066 425.5% 470.4% UAFIDA UAFIDA por Acción 570,522 2.165 37.2% 690,679 2.620 42.9% 21.1% 357,430 1.356 193.2% 414,581 1.573 323.9% 16.0% BALANCE (miles de pesos al 31 de Marzo de 1999) Mar '98 % Activo Mar '99 Activo total 12,845,908 100.0% 13,458,138 Efectivo y valores 757,960 5.9% 1,134,229 Otros Activos Circ. 1,185,015 9.2% 1,146,438 Largo plazo 282,530 2.2% 806,712 Fijo (Neto) 9,774,566 76.1% 9,542,215 Diferido 845,837 6.6% 828,544 Otros Activos 0 0.0% 0 Pasivo total 2,908,111 22.6% 3,215,651 Deuda con costo C.P. 818,250 6.4% 293,078 Otros pasivos corto plazo 592,572 4.6% 846,750 Deuda con costo L. P. 1,439,221 11.2% 2,019,324 Otros Pasivos 58,068 0.5% 56,499 Capital Contable 9,937,797 77.4% 10,242,487 Interés Minoritario 0 0.0% 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Participación Minoritaria % Activo FEPA = Ut. Neta + Pérdida monetaria + Pérdida cambiaria + Depreciación y amort. 100.0% 8.4% ANALISIS FINANCIERO Mar '98 Mar '99 8.5% Liquidez 1.4x 2.0x 6.0% Deuda de Corto Plazo a Deuda Total 36.2% 12.7% 70.9% Pasivo en moneda extranjera a pasivo total 77.6% 71.9% 6.2% Deuda Neta a Capital Contable 15.1% 11.5% 0.0% Pasivo Total a Capital Contable 29.3% 31.4% 23.9% 1T98 1T99 2.2% Rotación de Cuentas por Cobrar (días) 41 42 6.3% Rotación de Inventarios (días) 34 31 15.0% Rotación de Cuentas por Pagar (días) 23 16 0.4% UAFIDA a Intereses Pagados 10.9x 14.6x 76.1% Cobertura de Intereses 11.2x 15.2x 0.0% UAFIDA anualizado a deuda de C.P. 2.8x 9.6x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Primer Trimestre de 1999 APASCO COMPRA Resultados Operativos Ventas Cemento doméstico Concreto premezclado Cemento de exportación Margen operativo Cargos por depreciación (millones de Ps) Volumen (miles de toneladas métricas) Precio (Ps / tonelada métrica) Volumen (miles de metros cúbicos) Precio (Ps / metro cúbico) Volumen (miles de toneladas métricas) (millones de Ps) 1T99 Crecimiento en términos reales vs. el 1T98 Crecimiento en términos reales vs. el 4T98 1,611 1,487 875 548 663 46 31.3% 171.5 4.9% 2.3% 3.0% (5.0%) 16.6% (78.9%) 6.0 pp 2.0% (5.4%) (0.5%) 0.0% (10.5%) (2.8%) (43.9%) 0.9 pp 1.4% Las ventas trimestrales mejoraron contra el 1T98, principalmente debido a los aumentos en los volúmenes y precios del cemento y a los mayores precios del concreto. Los precios del cemento fueron mejores a los que habíamos estimado, permaneciendo estables contra el 4T98 pero mejorando en comparación con el 1T98. La competencia entre los participantes del mercado sigue dándose a través de campañas publicitarias más que a través de estrategias de fijación de precios bajos. En marzo se aplicó un aumento del 9% en el precio del cemento, mismo que fue exitosamente aceptado por el mercado, permitiendo así que los márgenes siguieran mejorando. Los volúmenes de concreto decrecieron, debido a la ausencia de construcción de carreteras de concreto en las que se utiliza cemento en lugar de asfalto. Sin embargo, dado que los precios del concreto que se destina a este tipo de construcción generalmente son menores, los precios promedio del concreto también mejoraron. El volumen de exportación ha decrecido desde que se detuvieron las ventas de exportación a Asia. Actualmente, las exportaciones de Apasco se desplazan a países de América Central y del Sur y representan tan sólo el 1.2% de las ventas. Apasco registró menores costos de energéticos, gracias al menor precio del combustóleo pero también debido a que éste último se sustituyó por coque de petróleo, un energético de menor costo. El combustóleo representa sólo el 40% de los requerimientos de combustible de Apasco. Estas reducciones en los costos, combinadas con los mayores precios de cemento y concreto, tuvieron un impacto directo sobre el margen bruto, el cual se expandió en 5.4 pp contra el 1T98. Con la disminución del 2.7% en los gastos operativos, la utilidad operativa creció en 29.0% contra el 1T98. Por su parte, el margen operativo se incrementó en 6.0 pp, para ubicarse en 32.2%, el nivel más alto alcanzado en la historia de la empresa. El flujo de operación creció en 21.1%, mientras que la UAFIDA/acción se colocó en Ps 2.62 para este trimestre. Resultados Financieros Bajo el rubro del CIF, la empresa registró un ingreso neto de Ps 115 millones, en comparación con el gasto de Ps 67 en el 1T98. Este cambio se atribuyó principalmente a las ganancias cambiarias registradas durante el trimestre, pero también a mayores ganancias monetarias, menores intereses pagados y mayores intereses ganados. Como se esperaba, la utilidad neta trimestral creció en 98.5%. La salud financiera de Apasco siguió mejorando. La posición en caja de la empresa ascendió a Ps 1,134 millones (US$ 119 millones), representando un incremento del 49.6% en términos de pesos contra el 1T98 (y del 58.4% en términos de dólares), mientras que la deuda neta se redujo en 16.8% en términos de dólares, a US$ 124 millones. El apalancamiento se mantuvo sin cambios contra el 4T98, al ubicarse al nivel sano de 31.4%, mientras que la liquidez y la cobertura de intereses mejoraron a 2.0x y 15.2x, respectivamente. La administración también anunció que se aprobaron dividendos de Ps 1.30 por acción durante la asamblea de accionistas. Estos dividendos se pagarán el 7 de mayo próximo. Además, los accionistas también aprobaron el nombramiento de Emilio Carrillo como el nuevo presidente del consejo de administración, para reemplazar a Agustín Santamarina, quien renunció al haber alcanzado la edad necesaria para su retiro, conforme a las políticas corporativas de Apasco. Expectativas Para 1999, creemos que los volúmenes domésticos de cemento y concreto premezclado crecerán en un 3% contra 1998. Esperamos que los precios se mantengan estables en términos reales. Sin embargo, estimamos que las ventas se mantendrán sin cambios, dado que las mayores ventas domésticas se verán compensadas por la caída en las exportaciones. La UAFIDA deberá mejorar en más del 6%, pues esperamos una expansión en los márgenes de 2.5 pp contra 1998, debido al mayor uso de coque de petróleo como combustible. El múltiplo VE/UAFIDA caerá de su actual nivel de 6.0x a 5.2x, debido al aumento en la UAFIDA y a la reducción en la deuda neta. Considerando un múltiplo conservador de 7.0x, Apasco deberá alcanzar un precio objetivo de Ps 74 para el cierre de 1999, el cual representa un rendimiento del 31% con respecto a su precio actual. El múltiplo promedio de Apasco tradicionalmente ha sido más alto que el de Cemex, debido a que cuenta con una estructura financiera más sana. Sin embargo, a pesar de la fuerte apreciación que mostró recientemente la acción de Apasco, actualmente se encuentra cotizando a un descuento significativo con respecto a Cemex. El múltiplo VE/UAFIDA promedio de Apasco ha sido de 10.3x en los últimos cuatro años. Creemos que, a lo largo del año, este múltiplo seguirá apreciándose con respecto a sus niveles actuales, apoyado por el sólido balance general y las buenas perspectivas de crecimiento de la empresa. Por lo tanto, estamos incrementando nuestra recomendación de compra de largo plazo a COMPRA. Carlos Peña [email protected] Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2