Cambios al reglamento

Anuncio

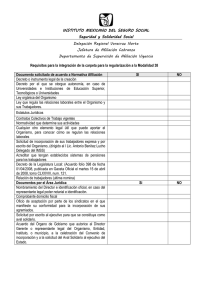

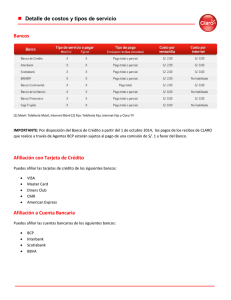

Versión 17 Actualmente Versión 18 Aprobada Sesión 37-15-16 del 09-02-16 Reglamentodecrédito (serespetaránsiemprelascondicionespactadasenescriturasocontratosdecréditovigente) 1. Líneas de Crédito 1.1. No existe. 1.2. No existe. 1.3. No existe. 1.4. Créditos gastos médicos: • Tasa del 5% tratamientos no cubiertos por la CCSS o que demoren en ser atendidos. • Tasa del 8% procedimientos opcionales. 1.5. Crédito a menos de un año sin deducción de planilla. 2. Garantías 2.1. Ahorro a plazo: Se reciben títulos valores en garantía en un 90% del valor del instrumento. 2.2. Porcentaje de cobertura según liquidez de la garantíahipotecaria: • Bienes inmuebles con una liquidez Alta, media-alta y mediana y la hipoteca es en primer grado se tomarán en un 90%, y en segundo grado se tomarán al 80% del valor del bien inmueble. • Bienes inmuebles con liquidez baja o mediana-baja y la hipotecas es en primer grado se tomarán en un 85% y 1.6. grados inferiores se tomarán en un 75%. 2.3. Garantía fiduciaria: el fiador debe ser una persona asalariada con buenas referencias crediticias. Líneas de Crédito 1.1. Crédito rapidito revolutivo (tasa 1.2. 1.3. 0%, plazo máximo 2 meses, comisión de formalización del 5% sobre el monto solicitado, monto máximo a financiar es de ¢70.000,00) Crédito personal hipotecario (tasa inicial 11.50%, plazo máximo 15 años, monto máximo a financiar 10 millones) Back to Back (tasa del ahorro a plazo + 1.5 p.p, plazo está ligado al plan de inversión a solicitar, monto máximo a financiar es del 95% del valor del instrumento) 1.4. Créditos gastos médicos: • Queda únicamente una línea que cubre ambos tratamientos con una tasa del 5%, previo cumplimientos requisitos. 1.5. No existe. Garantías 2.1. Ahorro a plazo: Se reciben valores en garantía en un 95% del valor del instrumento. 2.2. Porcentaje de cobertura según liquidez de la garantía hipotecaria: 2.3. Garantía fiduciaria: el fiador debe ser una persona asalariada y contar con al menos un año ininterrumpido con el mismo patrono o continuidad laboral. 3. Plazos 3.1. Crédito vivienda: hasta 30 años plazo. 3.2. Crédito financiamiento estudios universitarios: 5 años de periodo de gracias y 7 años para cancelar el pasivo. 4. Liquidez del prestatario 4.1. No existe. 4.2. No existe. Plazos 3.1. Crédito vivienda: hasta 25 años plazo, excepto lotes los cuales tendrán un máximo de hasta 20 años. 3.2. Crédito financiamiento estudios universitarios: 5 años de periodo de gracias y 7 años para cancelar el pasivo. Si la garantía es fiduciaria únicamente se otorgarán 2 años de periodo de gracias y 5 años para cancelar el pasivo. Liquidez del prestatario 4.1. Se mide al fiador con un máximo del 35% del nivel de endeudamiento (se considera todas las deudas CIC SUGEF). 4.2. Cuando la liquidez sea conformada por ingreso familiar (codeudores), el solicitante principal del crédito al que se le realiza el rebajo de la cuota, debe quedar con una liquidez mínima del 20%. 5. Tiempo de afiliación ininterrumpida Tiempo de afiliación ininterrumpida 5.1. No existe. 5.2 .No existe. 5.3.Crédito personal referenciado a excedentes: tiempo afiliación ininterrumpida 6 meses 5.4 .Crédito personal gestión en línea: tiempo afiliación ininterrumpida 6 meses. 5.5 Crédito garantía real: 18 meses de afiliación ininterrumpida. 5.1. Crédito Back to Back: tiempo afiliación ininterrumpida 1 mes. 5.2. Crédito rapidito devolutivo: tiempo afiliación ininterrumpida 6 mes. 5.3.Crédito personal referenciado a excedentes: tiempo afiliación ininterrumpida 1 mes. 5.4. Crédito personal gestión en línea: tiempo afiliación ininterrumpida 1 mes. 5.5. Crédito garantía real: afiliados con 1 año de permanencia, en propiedad, en el Conglomerado Financiero BCR, deberán contar con 6 meses mínimo de afiliación ininterrumpida en ASOBANCOSTA. 6. Vigencias del avalúo 6.5. 6.1. Avalúo de una edificación habitada por el asociado tiene una vigencia de 5 años y las edificaciones que están en alquiler tiene una vigencia de 3 años; debiendo realizar inspecciones anuales, siempre que el inmueble sea presentado para tomarlo en cuanta como garantía, para la adquisición de un crédito nuevo. 6.2. No existe. 7. Montos a financiar 7.1. Crédito Restructuración de deudas: crédito para cancelación de pasivos con entidades financieras inscritas con la SUGEF o entidades comerciales con personería jurídica. Con personas físicas, hasta ¢5.000.000,00 únicamente y sin excepción. Vigencias del avalúo 6.1. Avalúo de una edificación habitada por el asociado tiene una vigencia de 3 años al momento de la aprobación y deberá contarse al menos una inspección pericial no mayor a 6 meses de emitida. Las edificaciones que están en alquiler tiene una vigencia de 2 años al momento de la aprobación y deberá contarse al menos una inspección pericial no mayor a 6 meses de emitida. 6.2. En caso de lote y que el plan de inversión sea construcción en lote propio para primer vivienda, aplica una vigencia de 5 años al momento de la aprobación del crédito debiendo contarse igualmente con una inspección pericial no mayor a 6 meses de emitida. Montos a financiar 7.1. Crédito Restructuración de deudas: crédito para cancelación de pasivos con entidades financieras inscritas con la SUGEF o entidades comerciales con personería jurídica. Con personas físicas, hasta ¢2.500.000,00 únicamente y sin excepción. .