Pautas para facturaci n a Suprema Corte de Justicia

Anuncio

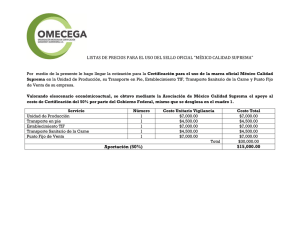

INFORME SOBRE PAUTAS PARA FACTURACIÓN ANTE SUPREMA CORTE DE JUSTICIA Ante dudas manifestadas por nuestros socios, nos hemos acercado al sector Contaduría de la Suprema Corte de Justicia para aclarar algunos puntos sobre la forma en la cual debemos presentar nuestras Facturas y el cobro de las mismas. 1) En lo que se refiere al modo de facturación, como todos sabemos, a partir del 1º de julio de 2006 nuestra actuación profesional se encuentra gravada con un timbre cuyo valor, a la fecha, es de $ 70. Dado que ese organismo comunicó que no abonaría el timbre por caja chica, al momento de facturar deberá mencionarse dicho timbre por su correspondiente monto, en forma independiente al valor de los honorarios y sin que se le calcule el IVA. Esto resulta aplicable para todos los casos en los cuales debamos mencionar el timbre en la factura para cobrar el monto correspondiente. 2) Para el cobro de facturas, ante Suprema Corte de Justicia y en calidad de proveedores del Estado debemos estar inscriptos previamente en el SIIF y tener actualizado cada 6 meses el Certificado Único de BPS o el de Caja de Profesionales anualmente así como el Certificado Único de DGI que también se actualiza en forma anual. 3) El Sector Contaduría de la Suprema Corte de Justicia informa que el plazo máximo para pagos es de 120 días. Recuerda asimismo que resulta aplicable el Decreto 319 del 11 de setiembre 2006 con respecto a las retenciones de IVA. De acuerdo con el mencionado Decreto, se retendrá el 60 % del IVA en todas las facturas de CRÉDITO y en aquellas facturas de CONTADO cuyo monto supere el 15% de la compra directa, equivalente a $ 13.725 a mayo 2007 Luego de cada cobro de factura, en los casos de retención de IVA por intervenciones realizadas para la Suprema Corte de Justicia, el Traductor deberá acercarse al sector Contaduría de la Suprema Corte de Justicia para obtener a cambio un vale para presentación en DGI. 4) Debe recordarse asimismo que- en el Sector Administrativo de la Suprema Corte de Justicia - deberá presentarse un Certificado de Actos Personales que acredite que no existen deudas por asignaciones alimenticias. Dicho Certificado deberá mantenerse actualizado según el plazo que establezca cada Organismo.