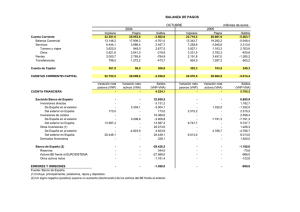

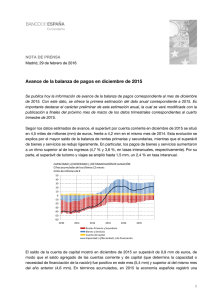

Balanza de Pagos 2014

Anuncio