¿Te conviene amortizar capital en tu hipoteca?

Anuncio

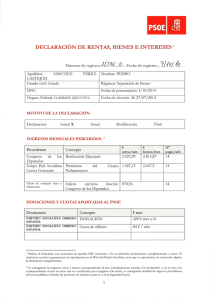

20 MIÉRCOLES 30 ABRIL DE 2008 2010 EN EL HORIZONTE El “suave ajuste” del mercado de la vivienda se situará “en niveles de equilibrio” en 2010, presagió ayer el Ministerio de Vivienda. El tema de la semana CLAVES PARA SALIR GANANDO ¿Reducir plazo o cuota? ¿Te conviene amortizar capital en tu hipoteca? ‘Quítate años’ sin operarte En cuestión de hipotecas, es fácil dejarse engañar por los números. En un momento en el que los préstamos se alargan más y más, siempre hay que mirar a largo plazo. Si vas a amortizar, siempre es más recomendable reducir el plazo y seguir pagando lo mismo. Aunque con el Euribor a las puertas del 5% puede resultar más que tentador amortizar parte del préstamo, no siempre es la mejor opción QUESADA VARGAS [email protected] El Euribor, la principal referencia para pagar nuestra hipoteca está a las puertas del 5%, y puede resultar tentador amortizar parte del préstamo hipotecario. Pero no siempre es la mejor elección: las ventajas fiscales de las que goza la Los bancos y cajas suelen cobrar comisiones por quitarte parte de tu deuda Calcula y elige. primera vivienda hacen muy interesante la posibilidad de pagar cada año lo máximo para desgravarse –9.015 €– y restan atractivo a la de amortizar más porque te ahorras las comisiones de los bancos por quitarte parte de tu deuda. JAVIER LOBATO Menos dinero, más intereses LO QUE DEBES TENER EN CUENTA Aprovecha la desgravación Intenta negociar las comisiones Puedes deducir el 15% de las cantidades invertidas en la compra de tu casa hasta un límite de 9.015 euros. Si pagas 6.000 euros al año de hipoteca y tienes ahorros, puedes aportar otros 3.015 euros cada ejercicio para llegar a ese máximo. El resto lo puedes colocar en productos de alta rentabilidad -cuen- Antes de amortizar, estudia muy bien cuáles son los costes que conlleva reducir tu endeudamiento. Las entidades financieras suelen cobran una comisión que puede llegar al 1% por amortizar anticipadamente, tas remuneradas, depósitos o fondos de inversión- que no te harán perder poder adquisitivo. MANUEL LORENZO / EFE Playa de Benidorm. MARCOS VEGA Si es tu segunda casa, no lo dudes No pierdas. La compra de la primera vivienda tiene una deducción máxima de 9.015 €. Las ventajas fiscales se aplican a la compra de la primera vivienda y desaparecen totalmente en el caso de la segunda. En este último supuesto sí merece la pena amortizar todo lo que podamos para rebajar o el plazo de nuestra hipoteca o parte de su importe. En el primer caso, haz cuentas y calcula cuánto dejas de desgravarte en función de los años que dejarás de pagar hipoteca si pagas por adelantado. aunque si negocias bien tu hipoteca puedes reducir este pago al 0%. Otras entidades cobran en función del porcentaje que amortices, por lo que puedes quedarte en el límite para no asumir gastos de más. PACO AYALA Dos compradores de primera vivienda. Si, por el contrario, optas por reducir la cuota mensual, se multiplican los intereses que pagas. Así, con un capital pendiente de 100.000 €, si amortizas 20.000, pagarás una cuota de 471 € hasta 2033. Es decir, 141.300 € en total. Cartel de una hipoteca. Compara y elige Si decidimos rebajar el importe, abonaremos menos al mes –378 euros– pero hasta que acabe el préstamo, en el año 2051, habremos desembolsado 195.048 euros. No te canses de hacer cuentas y elige la mejor opción.