EL RETO DEL DESARROLLO TECNOLÓGICO EN MÉXICO

Leonardo Ríos-Guerrero*

La resistencia al cambio en la industria mexicana

La tecnología cambia extremadamente rápido, pero las organizaciones y las personas no.

Los hábitos se convierten en normas, escritas y no escritas.

- Respeto eclesiástico a la estructura, a la jerarquía.

- Organización por departamentos, con poca o nula interacción, mínima autonomía.

Nuestras industrias tienen que adoptar nuevos paradigmas (nuevas estructuras más flexibles):

- Trabajo en equipo, incluyendo clientes y proveedores.

- Mejora continua, en aspectos administrativos y tecnológicos.

Debilidades del sistema

No se ha entendido aún la importancia del desarrollo tecnológico (gasto vs. inversión).

Desarticulación general entre las Universidades, la Industria y el Gobierno.

Alta vulnerabilidad de los centros de I y D privados ante la crisis.

Recursos limitados y orientados a necesidades de corto plazo.

Excesivas y lentas instancias burocráticas.

NIVELES RELATIVOS DE DESARROLLO

ESTADOS UNIDOS = 100

Noruega

Francia

Japón

Hong Kong

España

Corea

México

Brasil

Argentina

Perú

Bolivia

Honduras

Malawi

Tanzania

Mali

101.5

81.3

81.1

70.9

52.2

27.9

27.1

26.4

25.9

17.5

9.5

8.7

3

2.5

2.3

Banco Mundial, informe sobre el desarrollo mundial 1987

MAGNITUD DEL SISTEMA DE I Y D

Investigadores / 100,000 habitantes

País

URSS

Alemania

USA

Japón

España

Grecia

Turquía

Argentina

Brasil

Ecuador

México

500

230

340

400

37

31

16

33

25

26

10

MAGNITUD DEL SISTEMA DE DESARROLLO TECNOLÓGICO

*POR CADA 100,000 HABITANTES

- Países industrializados

] 500 a 2,000 ingenieros

-México

]50 a 80 ingenieros

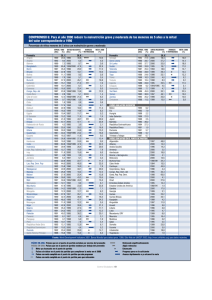

GASTO EN INVERSIÓN Y DESARROLLO

PAÍSES SELECCIONADOS

País

Año

MMUS$ de 1982

%del PIB

EUA

Japón

Alemania

Francia

Canadá

Suecia

España

Brasil

Argentina

México

Chile

1988

1988

1988

1988

1988

1987

1988

1987

1981

1991

1988

111,503

42,314

20,818

14,501

5,238

2,995

2,145

1,275

1,087

665

74

2.8

2.9

2.9

2.3

1.3

3.1

0.6

0.7

0.4

0.3

0.5

CONACYT: Indicadores 1992

GASTO FEDERAL EN CIENCIA Y TECNOLOGÍA

1980-1992 (MILLONES DE PESOS)

Año

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992/p

PIB Corrientes

4´470,077

6´127,632

9´797,791

17´878,720

29´471,575

47´391,702

79´191,347

192´801,935

389´258,523

503´667,765

678´923,486

852´783,201

1´001´300,000

PIB Precios de 1980

4´470,077

4´862,220

4´831,689

4´628,937

4´796,050

4,920,430

4´735,721

4´817,733

4´875,994

5´034,653

5´255,777

5´445,777

5´592,593

GFCyT/PIB %

0.43

0.46

0.42

0.32

0.37

0.35

0.35

0.28

0.27

0.28

0.3

0.37

0.37

/p Cifras preliminares

1/GFCyT= Gasto Federal en Ciencia y Tecnología

Actividades principales de ingenieros (químicos)

En general, se han formado técnicos medios y lectores de manuales.

más de 60%:

-

Otras actividades (Seguros, restaurantes, bancos...).

-

Agentes de ventas: Equipo y productos.

menos del 20%:

-

Administración, mantenimiento y operación de plantas existentes.

-

Empresarios.

-

Mejorar graduales procesos y productos.

menos del 1%:

-

Simulación y optimización de procesos.

-

Desarrollo de tecnología.

Saber hacer vs. Saber por qué

Por muchos años en México se ganó mucho dinero sin tener que preocuparse de la calidad o de la

tecnología.

Se aprendió a reproducir exitosamente recetas del extranjero (Saber-hacer). Pero en

general, no se aprendió el “porque” de los procesos y reacciones de transformación, el saber por

qué implica volverse propietario de la tecnología licenciada:

-

Conocer física y químicamente las etapas críticas del proceso.

-

Límites de la tecnología y como se puede mejorar.

-

Innovación gradual y radical.

Nuevos paradigmas

Sistemas de manufactura flexibles

-

Transferencia de responsabilidad hacia operadores e ingenieros de proceso.

-

Reducción de niveles jerárquicos.

-

Control en línea de procesos.

-

Reenseñar a pensar e innovar a los obreros e ingenieros de proceso.

Capacitación de directivos

-

Administración de la innovación.

-

La estrategia tecnológica debe ser fundamental en la estrategia corporativa y

adecuar la estructura para este fin.

Industrias del futuro: servicios químicos

Cambio de una economía donde las fábricas son el activo principal, a aquellas donde los recursos

intangibles (servicio técnico, diseño a la medida) son la clave.

Los nuevos productos requieren procesos de manufactura más sofisticados. Los

estándares de calidad, seguridad y conservación ambiental son cada vez más estrictos.

Grandes plantas de manufactura dan lugar a procesos de menor escala, pero más

flexibles.

Para mantener el control del negocio, y ser competitivos internacionalmente, se deberá

invertir en I y D.

PARTICIPACIÓN DEL EMPLEO POR SECTORES ECONÓMICOS (%)

Manufactura

Servicios

Otros sectores

Total

1900

1940

1980

12

24

64

100

9

22

69

100

13

60

27

100

Fuente: Fernando de Mateo (1991), p. 25.

ESTIMACIÓN DE MERCADO PARA NUEVAS TECNOLOGÍAS EN EL AÑO 2000

(EN MILES DE MILLONES DE DÓLARES AMERICANOS)

Materiales avanzados

Semiconductores

Computación avanzada

CIM flexible

Almacenamiento de

información

Biotecnología

Instrumentación médica

Superconductores

Inteligencia artificial

Tecnología de sensores

Digitalización de imágenes

Optoelectrónica

Total

150

75

50

20

15

15

8

5

5

5

4

4

356

Fuente: MITI 1990, citado en Academia Mexicana de Ingeniería (1991), p. 176.

VENTAJAS COMPETITIVAS EN TECNOLOGÍAS DE PUNTA

Estados Unidos

Biotecnología

Componentes aeroespaciales

Optoelectrónica

Software

Circuitos integrados

Materiales electrónicos

Inteligencia artificial

Semiconductores avanzados

Europa

Telecomunicaciones

Plásticos

Química

Software

Instrumentación médica

Fuente: Adaptado de Albert Perrino (1989).

Japón

Cerámica estructural

Componentes automotrices

Electrónica de consumo

Manufactura de bajo costo

Equipos semiconductores

Robótica

Periféricos y componentes electrónicos

Reconocimiento de imágenes

Apreciaciones del desarrollo tecnológico en México

No contamos con tradición

en I y D

- 0.8 Inv /10,000

En los países industrializados

- 40 Inv /10,000

Relación Ciencia vs.

Tecnología:

Mucho mayor énfasis en la

aplicación

-9 científicos por cada

tecnólogo.

-2 científicos por casa 8

tecnólogos.

México invierte en I y D el

0.5 %de USA.

USA pierde liderazgo en I y D

vs. Japón.

Retos para México

Si no hay desarrollo tecnológico, no habrá desarrollo social. Se requiere un fuerte impulso del

gobierno:

-

México deberá incrementar la inversión en tecnología hasta, mínimo, 1.2% del PIB, en seis

años.

-

Mecanismos financieros para impulsar a los industriales en este esfuerzo.

Aproximadamente, se necesitaría cuadriplicar el número de investigadores en un sexenio.

La gran mayoría de los nuevos investigadores (80%) deberán incorporarse al sector productivo.

-

¿Qué requiere la industria? ¿En que áreas?

Catálisis para el desarrollo tecnológico en México

El desarrollo tecnológico se realiza básicamente en la industria. La principal tarea será concertar

entre la industria, CES y gobierno esquemas de formación de Centros de Desarrollo Tecnológico,

sectoriales, mixtos o individuales:

Cofinanciamiento del equipamiento.

Financiamiento de Tecnologías precompetitivas.

Proyectos de investigación en colaboración con universidades.

Asesoría para diseño de laboratorios.

Estancias semisabáticas Universidad e Industria.

Conclusiones

La innovación tecnológica aún no se aprecia suficientemente en nuestro país.

La base tecnológica industrial tiene dos componentes. Entre otros factores, transferir más

responsabilidad a los operadores.

El reto principal es crear un gran número de Centros privados de I y D y, para las

Universidades, formar investigadores ad doc.

La inversión industrial tendrá que ser catalizada por el Gobierno.

* Gerente Corporativo de Investigación del Grupo Industrial Resistol (CID-GIRSA)

0

0