Boletín N.4 CETANIIF - CETA - Normas Internacionales de

Anuncio

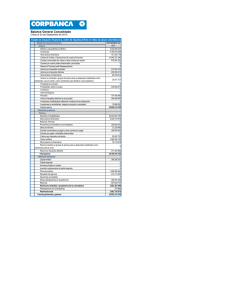

NIC 1 - Presentación de Estados Financieros La NIC 1 que hacer referencia a la presentación de los estados financieros, considera a Un conjunto de estados financieros comprende un estado de situación financiera (anteriormente, balance), estado del resultado integral (en un solo estado o en dos estados, es decir, separando el estado de resultados y otro resultado integral), estado de cambios en el patrimonio, estado de flujos de efectivo, y notas, incluyendo un resumen de políticas contables significativas. Los estados financieros señalan el nombre de la entidad que informa, si los estados financieros son de una entidad individual o un grupo de entidades, el periodo cubierto por los estados, la moneda de presentación y si los estados financieros cumplen con las NIIF. La NIC 1 especifica las partidas a presentar en cada componente de los estados financieros. Los estados financieros deben presentar razonablemente la situación financiera, rendimiento financiero y flujos de efectivo de una entidad. Excepto en circunstancias excepcionales, una presentación razonable se logra mediante el cumplimiento con las NIIF. Cada clase significativa de partidas similares se presenta por separado. Partidas diferentes se presentan por separado, a menos que no sean significativas. La importancia relativa se determina por el potencial de la información, o de su omisión, para influir en las decisiones económicas realizadas por los usuarios de los estados financieros. ¿La preparación de los estados financieros requiere juicio y el uso de estimaciones. Se requiere explicación en las notas de los juicios más significativos realizados por la gerencia en la aplicación de sus políticas contables y la base de las estimaciones utilizadas en los estados financieros. Implicaciones para los negocios Se supone que el cumplimiento con las NIIF da lugar a estados financieros que consiguen una presentación razonable. El incumplimiento con cualquier NIIF requiere una explicación detallada en los estados financieros. La NIC 1 prohíbe la presentación de ¿partidas de ingreso o gasto como “extraordinarias”. Los activos y pasivos se clasifican como corrientes o no corrientes, o presentados en función de su liquidez. Las partidas corrientes son parte del capital de trabajo de la entidad o partidas que se realizarán/ liquidarán dentro de los 12 meses del final del periodo sobre el que se informa. La clasificación se basa en condiciones al final del periodo sobre el que se informa, y no está afectada por sucesos, tales como refinanciaciones, posteriores a esa fecha. La información sobre los juicios más significativos de la gerencia y las bases para las estimaciones estarán disponibles para los usuarios de los estados financieros de la entidad. Ejemplo de presentación de los estados financieros Grupo XYZ – Estado de situación financiera a 31 de diciembre de 20X7 (en miles de unidades monetarias) ACTIVOS Activos no corrientes Propiedades, Planta y Equipo Plusvalía Otros activos intangibles Inversiones en asociadas Inversiones en instrumentos de patrimonio Activos corrientes Inventarios Cuentas comerciales por cobrar Otros activos corrientes Efectivo y equivalentes al efectivo 31 Dic 20X7 31 Dic 20X6 350.700 360.020 80.800 227.470 91.200 227.470 100.150 110.770 142.500 156.000 901.620 945.460 135.230 91.600 132.500 110.800 25.650 12.540 312.400 322.900 564.880 Activos totales 1.466.500 PATRIMONIO Y PASIVOS 578.740 1.524.200 Patrimonio atribuible a los propietarios de la controladora Capital en 650.000 600.000 acciones Ganancias acumuladas Otros componentes de patrimonio 243.500 161.700 10.200 21.200 903.700 70.050 782.900 48.600 Participaciones no controladoras Patrimonio total 973.750 Pasivos no corrientes Préstamos a largo 120.000 plazo Impuestos 28.800 diferidos Provisiones a 28.850 largo plazo Activos no 177.650 corrientes totales Pasivos corrientes Cuentas por pagar 115.100 comerciales y otras cuentas por pagar Préstamos corto 150.000 plazo Parte corriente de 10.000 préstamos a largo plazo Cuentas por pagar 35.000 por impuestos corrientes Provisiones a 5.000 corto plazo. Pasivos 315.100 corrientes totales Pasivos totales 492.750 Patrimonio y 1.466.500 831.500 160.000 26.040 52.240 238.280 187.620 200.000 20.000 42.000 4.800 454.420 692.700 1.524.200 pasivos totales Grupo XYZ – Estado del resultado integral para el año que termina el 31 de diciembre de 20X7 (ilustración de la presentación del resultado integral en un estado y la clasificación de los gastos en la ganancia por función) (en miles de unidades monetarias) 20X7 20X6 Ingresos de 390.000 355.000 actividades ordinarias Costo de ventas (245.000) (230.000) Ganancia bruta 145.000 125.000 Otros ingresos 20.667 11.300 Costos de (9.000) (8.700) distribución Gastos de (20.000) (21.000) administración Otros gastos (2.100) (1.200) Costos financieros (8.000) (7.500) Participación en 35.100 30.100 las ganancias de asociadas(a) Ganancia antes 161.667 128.000 de impuestos Gasto por (40.417) (32.000) impuestos a las ganancias Ganancia del año 121.250 96.000 procedente de actividades que continúan Pérdida del año – (30.500) procedente de actividades discontinuadas GANANCIA DEL 121.250 65.500 PERIODO Otro resultado integral: Diferencias de cambio al convertir negocios en el extranjero(b) Inversiones en instrumentos de patrimonio Coberturas del flujo de efectivo(b) Ganancias por revaluación de propiedades Ganancias (pérdidas) actuariales por planes de beneficios definidos Participación de otro resultado integral de asociadas(c) Impuesto a las ganancias relativo a componentes de otro resultado integral(d) Otro resultado integral del año, neto de impuestos RESULTADO INTEGRAL TOTAL DEL AÑO 5.334 10.667 (24.000) 26.667 (667) (4.000) 933 3.367 (667) 1.333 400 (700) 4.667 (9.334) (14.000) 28.000 107.250 93.500 Grupo XYZ – Estado del resultado integral para el año que termina el 31 de diciembre de 20X7 (ilustración de la presentación del resultado integral en un estado y la clasificación de los gastos en la ganancia por función) (en miles de unidades monetarias) 20X7 20X6 Ganancia atribuible a: Propietarios de la 97.000 52.400 controladora Participaciones no 24.250 13.100 controladoras 121.250 65.500 Resultado integral total atribuible a: Propietarios de la 85.800 74.800 controladora Participaciones no 21.450 18.700 controladoras 107.250 93.500 Ganancias por acción (en unidades monetarias): Básicas y diluidas 0,46 0,30 Alternativamente, podrían presentarse componentes de otro resultado integral en el estado del resultado integral neto de impuestos: Otro resultado integral del año, después de impuestos Diferencias de cambio al convertir negocios en el extranjero Inversiones en instrumentos de patrimonio 20X7 20X6 4.000 8.000 (18.000) 20.000 Coberturas de flujo de efectivo Ganancias por revaluación de propiedades Ganancias (pérdidas) actuariales por planes de beneficios definidos Participación de otro resultado integral de asociadas Otro resultado integral del año, neto de impuestos(d) (500) (3.000) 600 2.700 (500) 1.000 400 (700) (14.000) 28.000