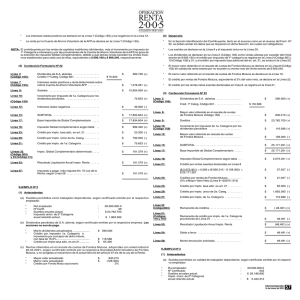

• El crédito por impuesto de Primera Categoría por los dividendos

Anuncio

• El crédito por impuesto de Primera Categoría por los dividendos percibidos se declara en las Líneas 2 (Código 601), 10 (Código 159) y 30. tipo de operaciones, no existen normas de relación y no se encuentran acogidas al artículo 18 ter de la LIR. * • Monto utilidad obtenida (Precio de venta menos precio adquisición actualizado a la fecha de la venta), actualizada............. El impuesto de Primera Categoría declarado por la utilidad neta obtenida en la venta de acciones se registra en las Líneas 7 (Código 605) y 30, sin anotarlo previamente en la línea 10 (Código 159). • $ 4.200.000 (2) Desarrollo La rebaja por ahorro previsional voluntario, se registra en la Línea 16 (Códigos 765 y 766). • En la Sección Identificación del Contribuyente, tanto en el anverso como en el reverso del Form. Nº 22, se deben anotar los datos que se requieren en dicha Sección, los cuales son obligatorios. • Los sueldos se declaran en la Línea 9 y el impuesto único de Segunda Categoría en la Línea 28. • Los dividendos se declaran en la Línea 2 (Código 105) en calidad de rentas afectas por exceder su monto más el incremento por impuesto de Primera Categoría, el límite exento de $ 684.440, y el crédito por impuesto de Primera Categoría en las Líneas 2 (Código 601), 10 (Código 159) y 30. • La utilidad obtenida en la venta de las acciones se declara en la Línea 37 (previo detalle en los Recuadros Nºs. 2 y 5, del reverso del Form. Nº 22), por exceder su monto del límite exento de $ 4.106.640 (10 UTA). (3) Confección Formulario Nº 22 Línea 2 (Código 105): Dividendos de S.A, abiertas ............................................ Línea 7 (Código 155): Intereses reales positivos y mayor valor neto obtenido en venta de acciones de S.A. .......................................... Créd. 1ª Categ. Código 605.............................................. $ 400.000 (+) Créd. 1ª Categ. Código 601.............................................. $ 81.928 ========= $ 918.000 (+) $ 118.898 ========= $ 218.600 Intereses reales positivos ................................................ (3) Confección Formulario Nº 22 Mayor valor en venta de acciones............... $ 925.000 $ 18.135.700 (+) Línea 9: Dividendos de S.A, abiertas ........................................................ Créd. 1ª Categ. Código 601................................. $ 122.891 ======= Sueldos .......................................................................................... Incremento por impuesto de 1a. Categoría por los dividendos percibidos ................................................................. $ Línea 10: (Código 159) Incremento por impuesto de 1a. Categoría por los dividendos percibidos .................................................................................. Línea 13: SUBTOTAL ................................................................................. Línea 13: SUBTOTAL ..................................................................... $ 19.535.628 (=) Línea 17: Base Imponible de Global Complementario ............................... Línea 16: (Código 765) Rebaja por ahorro previsional voluntario al 31.12.2007 96,01 UF x $ 19.622,66 Menor valor en venta de acciones............. $(225.600) $ 699.400 Total a declarar en Línea 7 (Código 155)........................ $ 918.000 ========= Línea 9: Sueldos ............................................................................ Línea 10: (Código 159) $ 1.883.972 ========= $ 11.773.596 ========= Tope: 600 UF $ 19.622,66 Cantidad a registrar en Códigos (765) y (766) Línea 17: Línea 18: Línea 2 (Código 105): 81.928 (+) $ 1.883.972 (-) Base Imponible de Global Complementario................................................................................. $ 17.651.656 (=) ============ Impuesto Global Complementario según tabla................ $ 871.971 (+) Línea 28: Crédito por impto. único de 2a. Categ. ............................ $ 918.221 (-) Línea 30: Crédito por impto. de 1a. Categoría por dividendos percibidos y mayor valor neto por venta de acciones (Líneas 2 Código 601) + 7 (Código 605) ....................... $ 200.826 (-) Línea 32: C ó d i g o (304) Línea 34 (Código 20): Línea 53: (Códigos 119, 116 y 757) Remanente de crédito impto. 1a. Categoría.................... Resultado Liquidación Anual Impto. Renta..................... Línea 56: Saldo a favor.................................................................... Línea 58: Monto devolución solicitada ........................................... Impuesto Global Complementario según tabla............................ Crédito por impto. único de 2a. Categ......................................... Crédito por impto. de 1a. Categoría............................................. $ 3.475.976 (-) $ 122.891 (-) Líneas 32 : Código(304) Impto. Global Complementario determinado ............................. Línea 33: (Código 31) $ 69.404 (=) ========= Impuesto Global Complementario ............................................. $ Línea 37: Código (196) Impto. Unico de 1a. Categ. por mayor valor obtenido en venta de acciones de S.A. $ 4.200.000 x 17% .................................. Línea 55: Resultado Liquidación Anual Impto. Renta................................. Línea 59: Impto. a Pagar más reajuste Art. 72 Ley de la Renta, según Línea 60 ..................................................................................... $ 118.898 (+) (b) (a) * (c) $ 783.404 (+) ========== Sueldos percibidos en calidad de trabajador dependiente, según certificado emitido por el respectivo em pleador. * * * * $ 200.826 $ 247.076 (-) $ (128.178) (=) ============ $ 128.178 (+) ============ $ 128.178 (=) ============ (b) $ $ 122.891 -.- :$ 436.589 Monto dividendo actualizado.................. $ 262.242 * Crédito por impuesto de 1ª Categoría e incremento por concepto de dicho tributo, con tasa de 17% ...................................... $ 53.712 Crédito por impto. tasa Adicional ex. art. 21................................................... $ 18.400 * Rentas percibidas por arrendamiento de bien raíz no agrícola, no acogido a las normas del DFL N° 2/59, superior al 11% de avalúo fiscal del inmueble vigente al 01.01.2008. * 600.000 : 00.000.000-0 : 86 : $ 13.101.000 * : $ 3.475.976 $ Rut empleador Nº Certificado Monto anual sueldos, actual. Monto impto.único de 2ª Categoría retenido. actual. Dividendos percibidos de S.A., según certificado emitido por la respectiva empresa. (c) : 00.000.000-0 : 72 : $ 33.128.200 Monto dividendos actualizados ..................... Crédito por impuesto de Primera Categoría e incremento por concepto de dicho tributo, con tasa de 17% ............................................ Crédito por impto. tasa Adic. ex-art. 21.... $ 714.000 (+) ========== $ 783.404 (=) ========== $ 46.250 * Dividendos percibidos de S.A. abierta, cuyas acciones se transan en Bolsas de Valores del país, según certificado emitido por la respectiva empresa. * * 69.404 (+) (1) Antecedentes Sueldos percibidos en calidad de trabajador dependiente, según certificado emitido por el respectivo empleador. Rut empleador Nº Certificado Monto anual sueldos actual. Monto impto. Único de 2ª Categoría retenido actual. 122.891 (+) Línea 28: Línea 30: (1) Antecedentes * * * * $ Línea 18: EJEMPLO Nº 5 (a) $ 33.128.200 (+) EJEMPLO Nº 6 - Remanente de impto. Único de Segunda Categoría por ahorro previsional voluntario proveniente de Línea 28, a registrar en (Código 119) Línea 55: 600.000 (+) $ 33.851.091 (=) ========= $ 33.851.091 (=) ========= $ 3.668.271 (+) $ (247.076) (=) ============ Impto. de 1a. Categ. por mayor valor neto obtenido en venta de acciones ($ 925.000 - $ 225.600) = $ 699.400 x 17% .................... - Remanente de crédito por impto. de Primera Categoría proveniente de Línea 30, a registrar en (Código 116...... Total a registrar en (Código 757) ..................................... $ Monto anual rentas de arrendamiento, actualizadas.................................................. $ 3.215.400 Contribuciones de bienes raíces pagadas durante el año 2007 por el bien raíz arrendado correspondiente al período que se declara, actualizadas............................. $ 130.200 (2) Desarrollo Utilidad en venta de acciones de S.A., las cuales tuvo en su poder más de un año, no es habitual en dicho • En la Sección Identificación del Contribuyente, tanto en el anverso como en el reverso del Form. Nº 22, se deben anotar los datos que se requieren en dicha Sección, los cuales son obligatorios. • Los sueldos se declaran en la línea 9 y el impuesto Unico de Segunda Categoría en la línea 28. Ediciones Especiales 20 de marzo de 2008 57