Boletín Económico

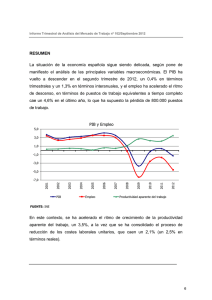

Anuncio