etapas del ciclo presupuestario

Anuncio

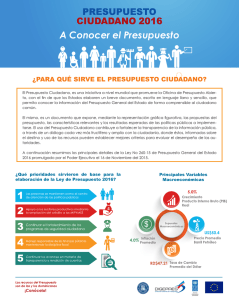

Dirección General de Presupuesto ETAPAS DEL CICLO PRESUPUESTARIO Las definiciones del Sistema de Presupuesto, del ciclo presupuestario y sus diferentes etapas están contempladas en la ley que crea DIGEPRES y el decreto que aprueba su reglamento de aplicación. En el Artículo 2, de la Ley 423-06, se identifican como etapas del ciclo las siguientes: “formulación, discusión y aprobación, ejecución, seguimiento y evaluación.” Al conjunto de principios, normas, órganos y procesos que rigen y son utilizados en esas etapas por las entidades públicas se conoce como Sistema de Presupuesto.1 Formulación La formulación de los presupuestos de ingresos, gastos y financiamiento de las instituciones tiene como fundamento la política presupuestaria aprobada por el Consejo Nacional de Desarrollo. Su diseño es una función del Ministerio de Hacienda en la que colaboran los organismos con responsabilidad financiera que dependen de ella y otras instituciones, como el Ministerio de Planificación, Economía y Desarrollo, que aportan informaciones sobre las estimaciones de variables relevantes. Para garantizar un ejercicio que contemple una visión de mediano plazo, la ley exige que la política presupuestaria que estará vigente sea consistente con la programación macroeconómica que sirve de base al presupuesto, el plan y el marco financiero plurianual del sector público. Una de las informaciones más relevantes del documento de política presupuestaria es la de los topes institucionales de gastos. DIGEPRES es quien los sugiere y debe velar, una vez aprobados, para que se respeten en los anteproyectos que recibe durante la etapa de formulación del ciclo presupuestario. La Ley 423-06 establece que estos anteproyectos deberán también documentar los siguientes aspectos:2 Grado de cumplimiento de la Política presupuestaria. Programas y proyectos que han sido priorizados por el Ministerio de Economía, Planificación y Desarrollo. Demanda o población que será beneficiada. Resultados y metas físicas, con indicaciones para verificar la relación entre la producción y los recursos a utilizar. El organigrama, estructura y cantidad de cargos. En los lineamientos remitidos para la formulación del presupuesto del año 2013, por ejemplo, se destacan estos aspectos para los topes de gastos y proyectos de inversión:3 “2. El tope o techo presupuestario asignado a cada Institución, podrá ser modificado posteriormente por DIGEPRES, de acuerdo a los ajustes en la programación de ingresos y financiamientos que puedan ocurrir durante el proceso de formulación de los anteproyectos, así como por las decisiones que surjan en la presentación del Anteproyecto de Presupuesto al Consejo de Ministro. Los ajustes en los referidos topes, se realizarán de manera consensuada con las Instituciones.” 1 Artículo 1, Ley 423-06 Artículo 31, Párrafo I, Ley 423-06. 3 Circular No.1, DIGEPRES, 3/12/2012, disponible en este portal. 2 Dirección General de Presupuesto “6. Los Proyectos de Inversión que se incluyan en los Anteproyectos de Presupuesto, deben contener el código del Sistema Nacional de Inversión Pública (SNIP) y ser consensuados previamente con la Dirección General de Inversión Pública (DGIP), del Ministerio de Economía, Planificación y Desarrollo (MEPyD). Cuando los Proyectos sean financiados con recursos externos, se conciliarán además con la Dirección General de Crédito Público, del Ministerio de Hacienda, incluyendo separadamente los fondos de sus respectivas contrapartidas.” Entre otras orientaciones o instrucciones para las proyecciones en esta etapa de formulación, en el documento se destacan: a. Gastos en bienes y servicios limitados al nivel ejecutado en el 2011. b. Sueldos y salarios con tope del monto de la nómina a septiembre 2012. c. Cumplir con las medidas de austeridad del gasto público que el Presidente estableció por decreto en agosto del 2012.4 Discusión y Aprobación. De acuerdo a la Constitución del 2012, a más tardar el primero de octubre, el Presidente de la República debe someter al Congreso Nacional el Proyecto de Ley de Presupuesto General del Estado para el año siguiente.5 La Constitución establece que el Proyecto contemple “los ingresos probables, los gastos propuestos y el financiamiento requerido, realizado en un marco de sostenibilidad fiscal, asegurando que el endeudamiento público sea compatible con la capacidad de pago del Estado.” Sobre los gastos, se requiere que el documento presente la asignación que corresponde a cada institución del Estado, mostrar una distribución territorial equitativa y que tenga en cuenta principios y criterios como transparencia, eficiencia, prioridad y economía.6 Los legisladores tienen la facultad de aprobar con mayoría simple el Proyecto de Presupuesto o introducir modificaciones, que para ser incorporadas requieren de la aprobación por las dos terceras partes de los presentes en cada Cámara. En el caso de sugerir nuevas erogaciones, la Constitución obliga a que se identifiquen las fuentes. Con la aprobación de la Ley de Presupuesto General del Estado, los recursos estimados para gastos de las instituciones están protegidos porque se prohíben los traspasos discrecionales de una entidad a otra. En el Presupuesto vigente para el presente año, el Congreso Nacional aprobó las estimaciones de ingresos, asignaciones de gastos y monto del déficit presupuestario del cuadro adjunto. Del financiamiento para cubrir la brecha entre ingresos y gastos, se especifica la distribución por el origen interno o externo de las fuentes de fondos, conjuntamente con el detalle de las amortizaciones y otras aplicaciones financieras. El plan de financiamiento autoriza el monto máximo para bonos globales a emitir en los mercados de capitales y los desembolsos previstos de préstamos internacionales por tipo de acreedor. 4 5 6 Decreto No.499-12, 22/08/2012 Artículo 128, numeral 2), literal g) Artículos 233-240. Constitución 2010. Dirección General de Presupuesto También se aprueban los topes del crédito interno, a obtener vía préstamos bancarios o subastas de títulos valores, y de las Letras del Tesoro para administrar liquidez, que circulan y vencen durante el ejercicio fiscal del año. Para un listado de 35 proyectos de inversión pública en carreteras, hospitales, acueductos, presas y otras obras de infraestructura, los legisladores aprobaron el monto máximo individual para ser contratados en préstamos internacionales. El Congreso Nacional tiene la facultad de aprobar modificaciones, con vigencia durante el ejercicio presupuestario, a leyes de naturaleza impositiva que especializan recaudaciones para gastos específicos. En el 2013, por ejemplo, a las entidades públicas que por diversas leyes reciben un porcentaje fijo de las recaudaciones se les asignó un nivel de gasto inferior a las estimaciones de ingresos. En el caso del Banco Central, se aprobó transitoriamente traspasar un porcentaje menor al previsto en su ley de recapitalización. El Presupuesto General del Estado que aprueba el Congreso Nacional es el primer eslabón para cumplir con el principio de transparencia y publicidad que la ley exige cumplir a la DIGEPRES. En efecto, información detallada se ofrece sobre la estimación de ingresos por concepto, el origen por fuente y oficina recaudadora así como su clasificación económica. Para los gastos la cobertura también es amplia. Se presenta su distribución global por instituciones y de donde llegarán los fondos. El cuadro adjunto del Ministerio de Educación, para citar un caso, muestra que la mayoría de los fondos provienen de la Fuente General, indicando el nivel de compromiso con la primera asignación de gastos equivalente al 4% del PIB, estimado en la elaboración del Presupuesto 2013. Esta desagregación por fuente para el total de gasto por institución, también existe para los programas, proyectos, actividades y obras para los que se presupuestaron erogaciones. En el recuadro a la derecha, se listan las 15 escuelas que se planean construir en la Provincia Espaillat, con una inversión de RD$474.5 millones. Estas conforman el Proyecto No. 17 que está dentro del Programa de Construcción, Ampliación y Rehabilitación de Planteles Escolares, en el presupuesto aprobado en el 2013 para el Ministerio de Educación. Otras informaciones relevantes sobre los gastos son la clasificación por objeto para cada entidad y el detalle de sus transferencias corrientes y Dirección General de Presupuesto de capital. La distribución por objeto del gasto es una de las más consultadas por la opinión pública al ofrecer, como destaca el Manual de Clasificadores Presupuestarios, respuestas a la pregunta “EN QUE SE GASTA”. La estructura comprende las erogaciones por servicios personales y no personales, materiales y suministros, transferencias corrientes y de capital, más los activos, pasivos y gastos financieros. Para el gasto en transferencias, DIGEPRES presenta a los legisladores las entidades que recibirán los fondos y la deducción por fuentes que se hará al presupuesto de la institución que los aporta.7 Para ilustrar este aspecto, nuevamente con el Ministerio de Educación y su presupuesto aprobado para el 2013. El monto de las transferencias aprobadas fue de RD$20,415.6 millones. En el en el cuadro “Clasificación del Gasto por Instituciones, según Objeto” se observa que este monto correspondió a transferencias corrientes, y el de “Transferencias a Instituciones, Según Fuente de Financiamiento” indica que el Ministerio lo hará afectando solo la Fuente General, identificando a las siguientes entidades receptoras de recursos: El Instituto Nacional de Bienestar Estudiantil, que aparece en este listado de entidades que reciben transferencias del Ministerio de Educación, pertenece al grupo de Instituciones Descentralizadas y Autónomas No Financieras. Estas, conjuntamente con las Instituciones Públicas de la Seguridad Social, se agrupan en una sección diferente en el documento presentado para aprobación a los legisladores. Para los ingresos y gastos se destaca exclusivamente el total de los que son corrientes o de capital y para el financiamiento, el monto global de las fuentes y aplicaciones. 8 Entidades Receptoras INSTITUTO NACIONAL DE BIENESTAR ESTUDIANTIL 6,856.2 JUNTAS DE CENTROS EDUCATIVOS INSTITUTO NACIONAL DE FORMACIÓN Y CAPACITACIÓN CENTROS COMUN .Y ESTANCIAS INF. DE DES. INTEGRAL P/L INSTITUTO SALOME UREÑA JUNTAS DISTRITALES DE EDUCACION 4,290.7 900.9 888.2 599.9 500.0 300.0 250.0 250.0 200.0 175.0 53.4 POLITÉCNICO EDUCATIVO JUNTAS REGIONALES DE EDUCACION ORGANIZACION NO GUBERNAMENTAL EN EL AREA DE PROGRAMA DE REDUCCION DE LA REPITENCIA INSTITUTO NACIONAL DE EDUCACIÓN FÍSICA INSTITUTO POLITECNICO DE DAJABON INSTITUTO DOM. DE EVALUACION E INVEST. DE LA CALIDAD EDUCATIVA (IDEICE INSTITUTO NACIONAL DE BIENESTAR MAGISTERIAL (INABIMA) SEGURO MÉDICO DE LOS MAESTROS CENTRO INFANTIL HAINAMOSA INSTITUTO PANAMERICANO DE GEOGRAFIA E HISTORIA 7 8 1 5 ,4 1 5 .0 47.1 45.0 30.0 28.6 7.4 Ese listado incluye a los Ayuntamientos. En el 2013 fue así. La Ley 423-06, Art. 35, Párrafo III, establece que deben tener todos los detalles. “Párrafo III: El Proyecto de Presupuesto de cada una de las Instituciones Descentralizadas y Autónomas no Financieras e Instituciones Públicas de la Seguridad Social se presentará a nivel de Capítulos, y Partidas, incluyendo la cuenta ahorro, inversión y financiamiento, así como el organigrama y la estructura y cantidad de cargos de cada Capítulo. A título informativo se presentará el desglose de los programas comprendidos en cada Partida del respectivo Capítulo.” Dirección General de Presupuesto Agregando el presupuesto aprobado de estas instituciones descentralizadas a las que conforman el Gobierno Central, se tiene el Presupuesto Consolidado del Sector Público. Una vez descontadas las transferencias intragubernamentales, como la referida del Ministerio de Educación al Instituto de Bienestar Estudiantil o las que el Ministerio de Agricultura hace al Instituto Agrario Dominicano, se aprueban los montos ingresos, gastos y financiamiento consolidado del sector público. La clasificación funcional del gasto es otra información importante para que los congresistas, y el público en general, conozcan el destino de los fondos públicos hacia los servicios sociales, económicos y de administración general que provee el Estado. En el del 2013 se presenta un cuadro con las funciones por objeto se utiliza para mostrar cómo se gasta en cada una de las funciones que identifican los bienes y servicios que el Estado brinda a la población. Estas se agrupan en Servicios Generales, como Justicia y Defensa; Servicios Sociales, tales como Educación y Salud; Servicios Económicos y los relacionados al Servicio de la Deuda. El cuadro a continuación tiene para la clasificación por funciones la distribución de los RD$530.8 mil millones aprobados en el Presupuesto del 2013. SERVICIOS GENERALES 66.2 SERVICIOS SOCIALES 34.0 EDUCACIÓN ADMINISTRACIÓN GENERAL JUSTICIA Y ORDEN PÚBLICO 16.2 DEPORTES, REC., CUL. Y REL. 9.9 SALUD DEFENSA NACIONAL RELACIONES INTERNACIONALES 6.1 ASISTENCIA SOCIAL PROTECCIÓN DEL MEDIO AMBIENTE VIVIENDA 1.4 AGUA POTABLE Y ALCANT. PROTECCIONL AIRE, AGUA Y SUELO PROTECCION BIODIVERSIDAD 1.2 SERVICIOS MUNICIPALES 0.2 SEGURIDAD SOCIAL URBANISMO AGROPECUARIO Y PESCA RIEGO INDUSTRIA Y COMERCIO MINERÍA TRANSPORTE SERVICIOS ECONOMICOS: RD$ 89.9 11.7 COMUNICACIONES 2.5 ENERGÍA 2.3 TURISMO 0.8 TRABAJO 24.3 BANCA Y SEGUROS 234.0 108.5 4.7 41.7 23.8 1.6 10.8 16.5 26.4 0.1 0.6 43.8 2.5 0.6 0.8 INTERESES Y AMORTIZACION DEUDA PUBLICA RD$139.3 Las transferencias a las asociaciones sin fines de lucro (ASFLs) se detallan en un anexo del documento del presupuesto. Anualmente, éstas deben depositar sus solicitudes para ser evaluadas por el Ministerio de Economía, Planificación y Desarrollo, organismo que incluye a las que aprueba en los capítulos ligados a la naturaleza de sus funciones. En el Presupuesto 2013 están listadas 920 AFLSs con unas apropiaciones para transferencias que ascienden a RD$1,476.6 millones, para apoyar iniciativas diversas en el área de la salud, producción, apoyo social a grupos vulnerables, promoción de la mujer y deportes. DIGEPRES cuenta con un área para asistirlas en la formulación del presupuesto y dar seguimiento en la ejecución. Ejecución. Luego de la aprobación del Presupuesto en el Congreso Nacional, DIGEPRES está facultada por ley para realizar la distribución administrativa de los gastos estimados para las instituciones del Gobierno Central. Esta se basa en la programación de la ejecución física y financiera que las entidades preparan, teniendo en cuenta que las apropiaciones no representan una obligación de desembolso por parte de DIGEPRES. La ley las establece como un “límite máximo de gasto”, que Dirección General de Presupuesto estará en función del comportamiento real de las recaudaciones que informa y controla la Dirección General de Tesorería. Con la programación referida de las instituciones, las disponibilidades de caja y las erogaciones previstas para proyectos de inversión, DIGEPRES propone las cuotas trimestrales de compromiso para aprobación por el Ministro de Hacienda, mientras Tesorería establece las cuotas mensuales de pago. El Reglamento de Aplicación de la Ley 423-06 indica que en la distribución administrativa las instituciones deben identificar sus unidades ejecutoras con las metas y apropiaciones de los programas, proyectos y actividades. También informar, cuando corresponda, sobre el avance físico de las obras, su cronograma y mediciones de los trabajos, con la finalidad de compararlas con el uso de los recursos financieros. La distribución administrativa se aprueba por decreto del Poder Ejecutivo, que autoriza el uso de las apropiaciones conjuntamente con el procedimiento que será aplicado cuando se someta para aprobación modificaciones presupuestarias. Siguiendo el postulado del Proceso de Reforma Financiera del Estado sobre “centralización normativa y descentralización operativa”, corresponde a las instituciones registrar las ejecuciones de ingresos y gastos con las directrices de DIGEPRES y la Dirección General de Contabilidad Gubernamental. Con respecto a gastos que tienen sus cuotas de compromiso, por ejemplo, es fundamental la información en las etapas de afectación preventiva, compromiso, devengado y pago. En todo momento se debe contar, a nivel institucional o agregado, con el monto de las solicitudes tramitadas con probabilidad de generar compromisos formales frente a proveedores de bienes o servicios. De igual manera, conocer la sumatoria de las obligaciones de pago que resultan al recibir conforme lo que se había contratado, que es la etapa del devengado, y el valor que corresponde al de obligaciones que ya han recibido pagos que las cancelan total o parcialmente. Seguimiento. Para el seguimiento a la ejecución presupuestaria, las normativas establecen reglas que deben seguir las instituciones con respecto a temas como: a) cumplir los plazos para solicitudes o reprogramaciones de cuotas de compromiso; b) evitar sanciones por compromisos que superen los balances disponibles de apropiaciones; c) preparar sus informes internos de ejecución que deben remitir trimestralmente a DIGEPRES; y d) para el cierre del ejercicio fiscal, seguir el instructivo de la Dirección General de Contabilidad con respecto a libramientos impagos, compromisos devengados con orden de pago en trámite y otros aspectos que deben atender sus unidades de presupuesto. A DIGEPRES se le asigna la responsabilidad de velar para que las instituciones cumplan con el pago de los servicios públicos básicos, como energía eléctrica, agua y comunicación. La entidad tiene facultad legal para afectar directamente las apropiaciones de las instituciones que presenten atrasos, con la finalidad de evitar cortes que afecten las responsabilidades que tienen frente a la población. Evaluación Evaluación es una etapa del ciclo presupuestario que DIGEPRES lleva a cabo durante todo el año fiscal, con responsabilidad de producir informes en fechas específicas. Se nutre de los reportes trimestrales que las instituciones deben remitir evaluando su gestión y de eventos relevantes que resulten del proceso continuo de seguimiento por las áreas técnicas de DIGEPRES. Luego de Dirección General de Presupuesto recopilar y analizar estas informaciones referidas al cierre de cada trimestre, la entidad dispone de un plazo para “elaborar y presentar sus propios informes de evaluación sobre la ejecución de los presupuestos y efectuar las recomendaciones a las autoridades superiores y a los responsables de las unidades afectadas” 9 Para la evaluación de la situación al primer semestre, el Reglamento determina lo siguiente, en el Párrafo I, del Artículo 50: “Antes del 25 de julio de cada año, la Dirección General de Presupuesto deberá presentar al Secretario de Estado de Hacienda, un resumen sobre la evaluación de la ejecución presupuestaria durante el primer semestre, destacando el cumplimiento de las metas y su relación con la ejecución del gasto para la totalidad de los Capítulos, Instituciones Descentralizadas y Autónomas no Financieras e Instituciones Públicas de la Seguridad Social e incorporando sus comentarios sobre los aspectos destacables a nivel de aquellos Capítulos e instituciones que lo ameriten.” Con este reporte el Ministro de Hacienda se auxilia para presentar al Congreso Nacional el informe sobre la ejecución de ingresos, gastos y financiamiento del primer semestre, cuyo plazo de entrega vence el 31 de julio. Al cierre del ejercicio fiscal, DIGEPRES elabora el informe anual que la Ley establece debe contener para los objetivos, metas, resultados económicos y financieros un análisis de las variaciones entre lo programado y ejecutado. Las causas de estas desviaciones y las iniciativas de DIGEPRES para advertirlas y corregirlas durante el ejercicio fiscal, forman parte de este informe que se entrega, entre otros destinatarios, a la Dirección General de Contabilidad para ser incorporado al Estado de Recaudación e Inversión de las Rentas.10 La Cámara de Cuentas utiliza ese estado para auditar y analizar la ejecución del Presupuesto General del Estado que presenta al Congreso Nacional para su aprobación, de acuerdo a la Constitución, antes del 30 de abril.11 El informe de DIGEPRES, con la aprobación y modificaciones sugeridas por el Ministro de Hacienda, y el Estado de Recaudación e Inversión de la Rentas son piezas claves para la rendición de cuentas en materia presupuestaria que el Presidente debe rendir al Congreso Nacional, el 27 de Febrero, con la primera legislatura ordinaria. Así lo establece el Artículo 114 de la Constitución vigente: Artículo 114.- Rendición de cuentas del Presidente de la República. Es responsabilidad del Presidente de la República rendir cuentas anualmente, ante el Congreso Nacional, de la administración presupuestaria, financiera y de gestión ocurrida en el año anterior, según lo establece el artículo 128, numeral 2, literal f) de esta Constitución, acompañada de un mensaje explicativo de las proyecciones macroeconómicas y fiscales, los resultados económicos, financieros y sociales esperados y las principales prioridades que el gobierno se propone ejecutar dentro de la Ley de Presupuesto General del Estado aprobada para el año en curso 9 Artículo 50 del Reglamento Ley Orgánica DIGEPRES. Antes del 15 de febrero, Párrafo IV del Artículo 50 del Reglamento. 11 Artículo 250, Numeral 3, Constitución 2010 10