Matemáticas Financieras

Anuncio

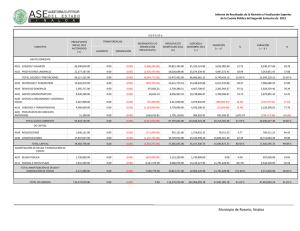

Matemáticas Financieras MATEMÁTICAS FINANCIERAS Sesión No. 8 Nombre: Amortización de Créditos Contextualización La amortización es un término económico que se refiere al proceso de la distribución de un valor duradero en el tiempo, algunos lo utilizan como sinónimo de depreciación según lo apliquen. Cuando se solicita un crédito o préstamo el cual se pretende pagar en abonos, cada uno de estos abonos está compuesto por intereses y parte de capital. A la acción de cancelar parte del capital en cada uno de los pagos se le llama amortización del crédito. 1 MATEMÁTICAS FINANCIERAS Introducción al Tema ¿Qué es la amortización de un crédito? Amortizar un crédito significa saldar una deuda gradualmente a través de pagos periódicos y que se realizan en intervalos de tiempo iguales. Para que la deuda realmente se vaya saldando, cada uno de los pagos deberá constar de intereses y parte del capital. Hay varios tipos de amortización de crédito y dependen principalmente de la forma en que se va disminuyendo el monto del capital. Una forma de visualizar este tipo de transacciones es a través de tablas de amortización. 2 MATEMÁTICAS FINANCIERAS Explicación Amortización de créditos ¿En qué consiste la amortización? Concepto y sistemas de amortización Amortización se aplica para denominar el proceso financiero en el cual se va pagando una deuda y los intereses que se generaron. Cada pago se aplica para abonar a los intereses que se generaron en el período inmediato anterior y también para reducir el capital. Al inicio el pago de los intereses es mayor que el abono al capital, sin embargo, al transcurrir el tiempo la situación se invierte hasta que la deuda queda liquidada. Una manera de mostrar el proceso de este tipo de créditos es a través de una tabla de amortización. Amortización gradual Es la más usada, ya que los pagos son iguales y tienen la misma frecuencia. Los pagos o renta (R) deben ser mayores que los intereses (i) generados en el primer período, de lo contrario la deuda crecería indefinidamente. El cálculo de dichos pagos para un cierto número de períodos (n) se calcula a partir de: 3 MATEMÁTICAS FINANCIERAS 𝒊 𝑹 = 𝑪� � 𝟏 − (𝟏 + 𝒊)−𝒏 Ejemplo: Se solicita un préstamo por $150,000 con una tasa del 48% anual, para pagarse en un año con pagos bimestrales y realizando el primero un bimestre después de recibir el préstamo. Calcula el monto de los pagos. 𝟎. 𝟒𝟖 𝟔 𝑹 = 𝟏𝟓𝟎 𝟎𝟎𝟎 � � = 𝟑𝟐 𝟒𝟒𝟕. 𝟑𝟏 𝟎. 𝟒𝟖 −𝟔 𝟏 − �𝟏 + � 𝟔 El pago bimestral será por la cantidad de $32,447.31 Amortización constante La amortización del capital permanece constante en cada período mientras que los intereses decrecen conforme avanzan los períodos. La cantidad amortizada al capital se calcula dividiendo el capital inicial entre el número de períodos: 𝑨= 𝑪𝒐 𝒏 Los pagos también llamados términos amortizativos, van decreciendo en cada período: 𝒂𝒔 = 𝑨 + 𝑪𝒔−𝟏 × 𝒊 Ejemplo: 4 MATEMÁTICAS FINANCIERAS Calcular el monto de los dos primeros pagos al solicitar un préstamo por $120,000 a un 9% anual, para que el capital se vaya amortizando anualmente en 10 años mediante pagos de amortización constante. La cuota de amortización sería: 𝑨= 𝟏𝟐𝟎 𝟎𝟎𝟎 = 𝟏𝟐 𝟎𝟎𝟎 𝟏𝟎 Para el primer pago se considera el capital inicial. 𝑪𝒐 = 𝟏𝟐𝟎 𝟎𝟎𝟎 𝒂𝟏 = 𝟏𝟐 𝟎𝟎𝟎 + 𝟏𝟐𝟎 𝟎𝟎𝟎 × 𝟎. 𝟎𝟗 = 𝟐𝟐 𝟖𝟎𝟎 Para el segundo pago calculamos primero el capital pendiente: 𝑪𝟏 = 𝟏𝟐𝟎 𝟎𝟎𝟎 − 𝟏𝟐 𝟎𝟎𝟎 = 𝟏𝟎𝟖 𝟎𝟎𝟎 𝒂𝟐 = 𝟏𝟐 𝟎𝟎𝟎 + 𝟏𝟎𝟖 𝟎𝟎𝟎 × 𝟎. 𝟎𝟗 = 𝟐𝟏 𝟕𝟐𝟎 Amortización de renta variable y en grupos La renta puede crecer individualmente o por grupos a lo largo del tiempo, siguiendo una progresión geométrica o decreciente pero con intervalo de pagos iguales. 5 MATEMÁTICAS FINANCIERAS Conclusión La mejor manera de visualizar la amortización de un crédito es a través de una tabla de amortizaciones. Los tipos de amortización dependen de a qué concepto se abonen los pagos, los cuales deben servir para pagar los intereses y reducir el importe del capital hasta liquidarlo en la fecha de vencimiento. Como pudiste revisar durante esta sesión, dependiendo del tipo de amortización que se le aplique al crédito, el monto del capital se irá disminuyendo de forma constante o variable, e influirá en la cantidad total de intereses que se paguen finalmente. 6 MATEMÁTICAS FINANCIERAS Para saber más • Frías, C. Sistemas de amortización de deudas. http://ucongreso.edu.ar/grado/carreras/la/2010/mat_financ/TP_07_Sistem as_Amortizacion_Deudas.pdf • Díaz, A. (1999). Matemáticas Financieras. México: McGraw Hill. • Prada, P. Amortización de créditos. http://es.slideshare.net/tigreaxul/amortizacin-12761826 7 MATEMÁTICAS FINANCIERAS Actividad de aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, deberás realizar correctamente los siguientes ejercicios donde aplicarás los conocimientos y habilidades obtenidos. Recuerda que esta actividad te ayudará a entender y apropiarte del conocimiento de amortización de créditos, el cual te facilitará la toma de la decisión más acertada al momento de solicitar un crédito. En esta actividad se tomará en cuenta lo siguiente: • Tus datos generales • Referencias bibliográficas • Ortografía y redacción • Título • Respuestas completas y correctas Desarrollo: Resuelve cada uno de los siguientes ejercicios. 1. Una persona cierra el contrato de un crédito por $210,000 a una tasa de interés el 28% anual convertible trimestralmente, que amortizará con 12 pagos trimestrales iguales, donde el primer pago vence 6 meses después de cerrar el contrato. Calcula el valor de los pagos. 2. Obtén la tabla de amortización de créditos del problema anterior. 8 MATEMÁTICAS FINANCIERAS 3. Se solicita un préstamo por $120,000 a un 9% anual, para que el capital se vaya amortizando anualmente en 10 años mediante pagos de amortización constante. Calcula cada uno de los pagos. 4. Obtén la tabla de amortización de crédito del problema anterior. 9 MATEMÁTICAS FINANCIERAS Referencias • Frías, C. (2010) Sistemas de amortización de deudas. Obtenido de: http://ucongreso.edu.ar/grado/carreras/la/2010/mat_financ/TP_07_Sist emas_Amortizacion_Deudas.pdf • Ruiz, Marcel. (s.f.) Amortización de créditos. Obtenido de: http://marcelrzm.comxa.com/MateFin/51DefinicionesAmortizacion.pdf 10