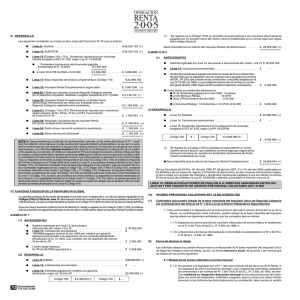

•

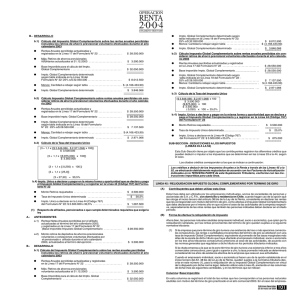

Línea 9 : Sueldos ...........................................................................

$ 11.000.000 (+)

•

Línea 10 (Código 159): Incremento por impto.Primera Categoría

$

•

Línea 11: Impto. de Primera Categoría pagado en el año 2007 e Impuesto Territorial

pagado en el año 2007 ..................................

Código 165

$ 1.080.000

Código 166

$ 1.331.928

LINEA 17.- BASE IMPONIBLE DE GLOBAL COMPLEMENTARIO (REGISTRE SOLO SI

DIFERENCIA ES POSITIVA)

3.154.213 (+)

(1)

$

En esta línea se registra la diferencia sólo positiva que resulte de restar al SUBTOTAL determinado en la Línea

13, las cantidades anotadas en las Líneas 14, 15 y 16, cuando corresponda.

2.411.928 (-)

Dicha diferencia constituye la BASE IMPONIBLE DEL IMPUESTO GLOBAL COMPLEMENTARIO.

•

Línea 12: Pérdidas por operaciones Art. 20 Nº 2 y 17 Nº 8 LIR

$

•

Línea 13: Subtotal

$ 40.142.285 (=)

•

Línea 15: Intereses pagados por créditos con garantía hipotecaria, según art. 55 bis

LIR

Código 750

NOTA:

$ 3.151.928

Código 740

$

-.-

$

1.680.000 (-)

3.151.928 (-)

Por exceder las rentas declaradas en la Línea 1 a la 10, menos la cantidad

anotada en el Código 765 de la Línea 16, de 90 UTA ($ 36.959.760) el interés

máximo a deducir de 8 UTA ($ 3.285.312) se deduce en forma proporcional

al aumento de las rentas declaradas por sobre 90 UTA.

•

Si el monto de esta diferencia positiva resulta igual o inferior a $ 5.543.964 (13,5 UTA), NO utilice las líneas

siguientes, por cuanto en tal caso se encuentra exento de este impuesto, sin perjuicio de anotar en las Líneas

28, 29 y 30, el crédito por los conceptos a que se refieren dichas líneas, cuando se tenga derecho a ellos, ya sea,

para su imputación a otros impuestos adeudados por el contribuyente o su devolución respectiva en los casos que

corresponda, a través de la Línea 53 (Códigos 119, 116 y 757) del Formulario Nº 22; todo ello bajo el cumplimiento

de las condiciones y requisitos señalados en la Línea 32.

(2)

Si la diferencia que resulte de restar a la cantidad anotada en la Línea 13, las registradas en las Líneas 14, 15 y

16, cuando proceda, es negativa, no anote ninguna cantidad en esta línea, dejándola en blanco.

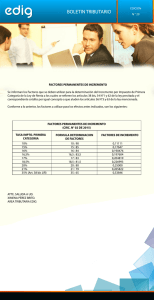

LINEA 18.- IMPUESTO GLOBAL COMPLEMENTARIO SEGUN TABLA (ART. 52)

Si la cantidad positiva registrada en la Línea 17 (Base Imponible), es superior a $ 5.543.964, ésta queda afecta

al impuesto Global Complementario de acuerdo con la siguiente tabla de cálculo:

Línea 16: Rebaja por cuotas de fondos de inversión y ahorro previsional voluntario

artículo 42 bis.

Código 822

•

$ 5.248.486

Código 765

$ 6.279.251

Base Imponible .........................................................................

(3)

RENTA NETA GLOBAL

$ 11.527.737 (-)

FACTOR

DESDE

$ 25.462.620 (=)

==========

DE $

Forma de determinar las rebajas antes indicadas

Rebajas por Cuotas de Fondos de Inversión

•

20% inversión $ 50.000.000

Límites:

*

*

$ 10.000.000

==========

20% sobre Renta Efectiva

equivalente a $ 26.242.432 .................

$ 5.248.486

==========

$ 20.533.200

==========

$ 5.248.486

==========

Valor 50 UTA .....................................

•

Cantidad a anotar en Línea 16 (Código 822) .......

•

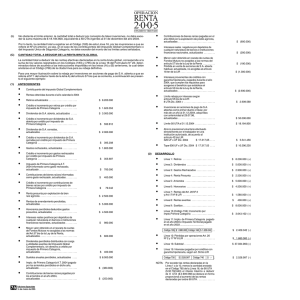

Determinación Renta Efectiva del Impuesto

Global Complementario para calcular Código

(822)

$ 8.200.000

Línea 2: Dividendos .......................................................

$ 5.000.000

Línea 5: Arriendos ..........................................................

$ 5.000.000

Línea 6: Honorarios .......................................................

$ 4.500.000

Línea 7: Rentas Art. 20 Nº 2 y 17 Nº 8...........................

$ 1.580.000

Línea 9: Sueldos ............................................................

$11.000.000

Línea 10 (Código 159): Incremento de:

Retiros .......................... $ 1.679.516

Dividendos S.A. abierta $ 614.457

Dividendos S.A. cerrada $ 409.638

Línea 11:

Línea 12:

Línea 15:

Línea 16:

$ 5.543.964,00

Exento

“

5.543.964,01

12.319.920,00

0,05

$ 0,00

“

12.319.920,01

20.533.200,00

0,10

893.194,20

“

20.533.200,01

28.746.480,00

0,15

1.919.854,20

“

28.746.480,01

36.959.760,00

0,25

4.794.502,20

“

36.959.760,01

49.279.680,00

0,32

7.381.685,40

“

49.279.680,01

61.599.600,00

0,37

9.845.669,40

“

61.599.600,01

Y MAS

0,40

11.693.657,40

277.198,20

Uso de la tabla

1)

2)

3)

La cantidad anotada en la Línea 17 “Base Imponible” se ubica en el tramo que le corresponde en la Tabla.

Dicha cantidad se multiplica por el “factor” que corresponda al tramo ubicado.

Al resultado de la multiplicación se le resta la “cantidad a rebajar” señalada en la Tabla para el mismo tramo.

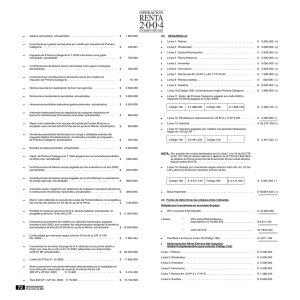

$ 2.703.611

1)

Cantidad registrada en la Línea 17 (Código 170) ...............................

2)

A dicha cantidad le corresponde el siguiente tramo:

De

$ 12.319.920,01

a

$ 20.533.200

x

0,10 menos

$ 15.500.000

$

893.194,20

3)

Se multiplica $ 15.500.000 por el factor 0,10 .... .................................

$ 1.550.000,00

4)

Se resta la “cantidad a rebajar”señalada..............................................

$ (893.194,20)

5)

Resultado: Monto del Impuesto que debe anotarse en la Línea 18

(Código 157), sin decimales ...............................................................

$ 656.806

-Impto. 1ª Categoría pagado por el A.T. 2007

por los Arriendos

$ 380.000 ......

-Contribuciones de bienes raíces pagadas

por arriendo en el año 2007 $ 250.000 ......

$

Intereses negativos, menor valor Fondos

Mutuos y pérdida en venta acciones ........

$ (1.680.000)

Intereses pagados por créditos con garantía

hipotecaria, según art. 55 bis LIR. Código (750)

..................................................................

$ (3.151.928)

(630.000)

Código (765): Rebaja por ahorro previsional

voluntario Art. 42 bis .................

$ (6.279.251)

Total

Renta

Efectiva

del

Impto.

Global

Complementario............................................................

$ 26.242.432

(En las Circulares del SII Nºs. 56, de 1993 y 31 de 2002, publicadas en Internet (www.sii.cl), se dan

mayores instrucciones respecto de las rebajas a efectuar en esta Línea 16).

74

0,00

Ejemplo sobre su aplicación

Línea 1: Retiros ..............................................................

•

•

•

HASTA

CANTIDAD A REBAJAR (NO INCLUYE

CREDITO 10% DE 1 U.T.A. DEROGADO POR N°

3 ART. UNICO LEY N° 19.753, D.O. 28.09.2001)

Ediciones Especiales

20 de marzo de 2008

NOTA: Se hace presente que si los contribuyentes del Impuesto Unico de Segunda Categoría que hacen uso

de los beneficios tributarios del artículo 55 bis de la LIR, de la Ley N° 19.622, de 1999, a través de la Línea

15 (Código 750 ó Código 740), Fondos Inversión 57 bis y/o Ahorro Previsional Voluntario art. 42 bis a través

de la Línea 16 (Código 822 y/o Código 765), y además de las rentas del art. 42 N° 1 (sueldos) han obtenido

otras rentas exentas del impuesto Global Complementario, ya sea, por no exceder los montos exentos que

establece la ley para dicho tributo personal o la exención proviene de una norma legal expresa, y las referidas

rentas exentas le dan derecho al contribuyente a la devolución de un crédito, como puede ser, por ejemplo, el

crédito por impuesto de Primera Categoría asociado a dichas rentas exentas, los citados contribuyentes deben

declarar estas rentas sólo para los efectos de la recuperación de dicho crédito, procediendo en tales casos

de la siguiente manera: Las rentas exentas se declaran en la Línea 8 (Código 152), su respectivo incremento

cuando corresponda en la Línea 10 (Código 159 y 749), el crédito por impuesto de Primera Categoría en el

Código (606) de la Línea 8 y Línea 30 y los sueldos correspondientes en la Línea 9 (Código 161) y el respectivo

Impuesto Único de Segunda Categoría en la Línea 28 (Código 162) y las respectivas rebajas tributarias en

la Línea 15 (Código 750 o Código 740 y Código 751) y/o Línea 16 (Código 822 y/o Código 765 y Código 766)

anotando el resultado obtenido en las Líneas 13 (Código 158) y 17 (Código 170). Finalmente, el impuesto

Global Complementario a registrar en la Línea 18 (Código 157) sólo se calcula sobre las rentas de la Línea

9 descontadas las rebajas a la renta de las Líneas 15 y/ó 16, incluidas en la Línea 17 (Código 170), es decir,

sin considerar las rentas exentas y su respectivo incremento declaradas en las Líneas 8 y 10 y registradas

también en la citada Línea 17 (Código 170). En la Línea 15 del Form. N° 22 se plantea un ejemplo práctico que

ilustra sobre la forma de calcular el impuesto Global Complementario en el caso antes descrito.

0

0