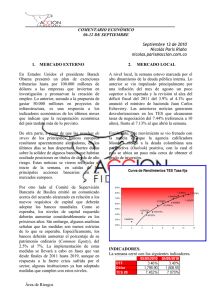

Curva de Rendimientos Para TES B Mediante Splines Cúbicos

Anuncio