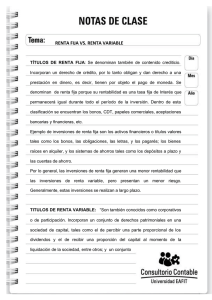

los riesgos de mercado y su incidencia en los portafolios de

Anuncio