AMPLIACIÓN DEL PLAZO MÁXIMO DE DURACIÓN DEL

Anuncio

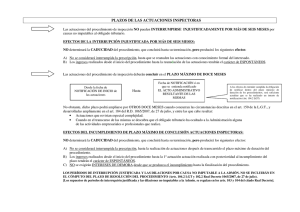

AMPLIACIÓN DEL PLAZO MÁXIMO DE DURACIÓN DEL PROCEDIMIENTO DE INSPECCIÓN Autor: José María Tovillas Morán Universidad de Barcelona RESUMEN El presente trabajo analiza los aspectos temporales y materiales de la ampliación del plazo máximo de duración de las actuaciones inspectoras previsto en el artículo 150 de la Ley General Tributaria de 2003 por ocultación de actividades económicas y por actividades que revistan especial complejidad. Se presta especial atención a la exigencia de motivación por parte de los órganos decisorios de la imposibilidad de finalizar las actuaciones en el plazo inicialmente previsto como requisito indispensable para la admisión de esta ampliación. El razonamiento se apoya en numerosas sentencias de órganos de la jurisdicción contenciosoadministrativa y en resoluciones del TEAC. Palabras clave: Procedimiento de inspección, duración, ampliación, motivación, ocultación de la realización de actividades económicas, actuaciones de especial complejidad.