Presentación de PowerPoint - Cámara de Comercio de Buga

Anuncio

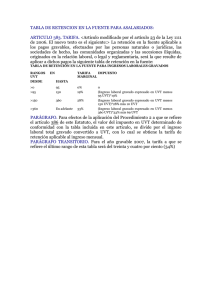

• • • • • • AREA LEGAL: Derecho Civil Derecho Administrativo Derecho Laboral y Seguridad Social Derecho Tributario Derecho Penal Derecho Familia • • • • • • AREA CONTABLE: Asesoría Contable Asesoría Tributaria Auditoria de Estados Financieros Auditoria de Gestión Revisoría Fiscal Análisis Financieros Calle 7 No. 11-57 Of. 07 Edificio el Café Buga Telefax: 2281550 – 2371751 -2288898 Cel: 315 574 6359 www.morenoygutierrez.com [email protected] EL DEBER DE CONTRIBUIR Art. 95, numeral 9º de la C. N. Toda persona esta obligada a “contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad”. www.morenoygutierrez.com CLASIFICACIÓN GENERAL DE LAS OBLIGACIONES TRIBUTARIAS El deber de contribuir comprende: Deberes de tipo sustancial. ○ La obligación de dar o pagar el tributo. Deberes de tipo formal. ○ Las demás obligaciones instrumentales de dar, hacer, no hacer y soportar. www.morenoygutierrez.com CLASIFICACIÓN GENERAL DE LAS OBLIGACIONES TRIBUTARIAS Bajo este concepto, el sujeto pasivo de la relación tributaria puede ser contribuyente (obligado al pago) o no contribuyente (obligado instrumental). www.morenoygutierrez.com Requisitos para ser comerciante Persona Natural Capacidad Actividad Jurídica Habilidad Capacidad Actos de Comercio Ac de manera Profesional Habilidad Actos por cuenta y riesgo propio www.morenoygutierrez.com Obligaciones de los comerciantes 1. Matricularse en el registro mercantil Esta es la primera obligación señalada en el Art... 19 y en el 28. IMPORTANCIA : Acredita la condición de comerciante, fuente de información comercial, facilita el proceso de inscripción en el registro de proponentes, protege el nombre comercial, etc.. www.morenoygutierrez.com Obligaciones de los comerciantes Matricula Mercantil DONDE DEBE REALIZARSE: En la cámara del domicilio del comerciante, sucursal , agencia, o establecimiento. COMO SE EFECTUA LA MATRÍCULA: 1. Estudio previo del nombre 2. Solicitud de la matrícula 3. Presentación del formulario Jurídicas) 4. Inscripción y prueba (P Naturales P RENOVACIÓN DE LA MATRÍCULA: Deberá renovarse anualmente, dentro de los meses de enero a marzo CANCELACIÓN DE LA MATRICULA: escrita y www.morenoygutierrez.com Obligaciones de los comerciantes 2. Llevar Contabilidad Regular de sus Negocios 3. Conservar Documentos su Correspondencia 4. Abstenerse de ejecutar competencia desleal www.morenoygutierrez.com actos y de PLAZOS PARA DECLARAR Y EXPEDIR CERTIFICADOS CONTRIBUYENTE FECHA Grandes Contribuyentes Entre el 8 y 21 de febrero pagan la primera cuota. Entre el 9 y 22 de abril Declaran y pagan 2 cuota y entre el 12 y el 25 Jun. De 2013, pago de tercera cuota según último digito del Nit. Demás personas Jurídicas Entre el 9 y el 22 de abril declaran y pagan 1 cuota. Entre el 12 y el 25 de Junio de 2013 pago de segunda cuota según último digito del Nit. Personas Naturales y Sucesiones Ilíquidas Entre el 9 de agosto de 2013 y el 6 de Septiembre de 2013 según último digito Nit Certificados - Agentes Retenedores 18 de marzo de 2013 Certificados – Entidades Financieras 15 días calendario siguientes a la fecha de la solicitud por parte del ahorrador Agentes de retención de Iva 15 días calendario siguientes al bimestre en que se práctico la retención www.morenoygutierrez.com PLAZOS PARA PRESENTAR INFORMACION EXOGENA CONTRIBUYENTE FECHA Grandes Contribuyentes Entre el 9 y el 22 de abril de 2013, según último digito del Nit. Demás personas Jurídicas y Asimiladas y Personas naturales Entre el 24 de abril y el 23 de Mayo de 2013 según último digito del Nit. www.morenoygutierrez.com BENEFICIO DE AUDITORIA (Ley 1430 de 2010) INFLACION X NUMERO DE VECES INCREMENTO IMPTO NETO DE RTA AÑO TERMINO DE FIRMEZA 2.44% X 12 29.28% 6 MESES 2.44% X 7 17.08% 12 MESES 2.44% X 5 12.2% 18 MESES www.morenoygutierrez.com OTROS DATOS DE INTERES Unidad de valor tributario UVT - año 2012 $26.049 Unidad de valor tributario UVT - año 2013 Personas naturales que son agentes de retención Depreciación del 100% sobre Activos fijos con valor inferior a $26.841 30.000 UVT 50 UVT $805.230.000 $1.342.000. Firma de las Declaraciones tributarias por Contador Público (Año 2012) 100.000 UVT $2.604.900.000. Tasa de interés moratorio Enero 1 a Marzo 31 31.13% de 2013 Régimen simplificado del impto nal al consumo de restaurantes y bares (P. N, y J.) Ing. Brutos 4.000 UVT $104.196.000 inferiores a: Sanción Mínima 10 UVT www.morenoygutierrez.com $268,000, DATOS LABORALES DE INTERES SALARIO MINIMO LEGAL VIGENTE $589.500. AUXILIO DE TRANSPORTE $70.500 HORA ORDINARIA $2.456,25 H. E. D. 125% $3.070,31 H. E. N. 175% $4.298,44 RECARGO NOCTURNO 135% $3.315,94 H. O. F. 175% $4.298,44 H. E. D. F. 200% $4.912,50 H. E. N. F 250% $6.140,62 www.morenoygutierrez.com DATOS LABORALES DE INTERES CONCEPTO A CARGO DEL TRABAJADOR A CARGO DEL PATRONO APORTES A SALUD (*) 4% 8,5% APORTES A PENSION 4% 12% CESANTIA 8,33% PRIMA 8,33% VACACIONES 4,17% CAJA DE COMPENSACION FAMILIAR 4% ICBF (*) 3% SENA (*) (*) Hasta que entre en vigencia CREE (Ley 1607 R. T.) 2% Para los obligados www.morenoygutierrez.com CLASIFICACION DE PERSONAS NATURALES Se adiciona el Título V del libro I del E. T. , creándose las siguientes categorías: EMPLEADOS: P. Natural residente en el País con ing. > ó = 80% prest. Serv. personales TRABAJADORES POR CUENTA PROPIA: P. Natural residente en el País con ing. > ó = 80% en una de las Act. Económicas del Art. 340 E. T • Servicios personales mediante vinculación laboral • Prestación de servicios personales mediante el ejercicio de profesiones liberales que no requieran de materiales, insumos, maquinaria o equipo especializada • • • • • • • • • Deportivas Agropecuario Cio al por mayor y por menor Cio Vehículos y accesorios Construcción Elect, gas y vapor Fab. Prod minerales y otros Fab sustancias químicas Entre otros… www.morenoygutierrez.com CLASIFICACION DE PERSONAS NATURALES OTROS Las personas naturales residentes no clasificadas dentro de una de las categorías del art. 329 del E. T. (Empleados o Trabajadores Independientes) estarán sujetas al régimen ordinario: Pensionados Notarios Trabajadores por cuenta propia cuya actividad no se encuentre en el art. 340 E. T. Trabajadores por cuenta propia con ingresos superiores a 27.000 UVT ($703.323.000. Año base 2012) www.morenoygutierrez.com NO OBLIGADOS A DECLARAR IMPUESTO DE RTA Y COMPLEMENTARIOS CONDICIONES Menores Ingresos No Responsable de Impuesto a las Ventas Trabajadores Independientes (80% de Honorarios, Comisiones o Servicios) Asalariados (80% Relación Laboral) Ingresos brutos Inferiores A: $36.469.000. (1,400 UVT) $85.962.000 (Dec. 2634) Ley 1607 (1.400 UVT. $37.577.000. Año 2013) Patrimonio Bruto inferior A: $117.221.000. (4,500 UVT). $117.221.000. (4,500 UVT). $117.221.000. (4,500 UVT). Consumo Tarjetas de Crédito $72.937.000. (2,800 UVT). $72.937.000. (2,800 UVT). $72.937.000. (2,800 UVT). Consignaciones Bcarias, Depósitos o Inversiones Financieras $117.221.000. (4,500 UVT). $117.221.000. (4,500 UVT). $117.221.000. (4,500 UVT). www.morenoygutierrez.com $106.098.000 (4,073 UVT). PROHIBICION DE EXIGIR DECLARACION DE RENTA Y COMPLEMENTARIOS A LOS NO OBLIGADOS A DECLARAR (Decreto 2634/2012) Ninguna entidad de derecho público o privado puede exigir la presentación o exhibición de copia de declaración de renta y complementarios, a las personas naturales no obligadas a declarar. La declaración de los asalariados, se entenderá reemplazada con el certificado de ingresos y retenciones y cuando se trate de trabajadores independientes, cuyos ingresos se encuentren sometidos a retención con el certificado de que trata el artículo 29 del Decreto 836 de 1991 www.morenoygutierrez.com IMPUESTO DE RENTA – PERSONAS NATURALES • SISTEMA ORDINARIO Contemplado en el Titulo I Libro I del Estatuto Tributario) • IMPUESTO MÍNIMO ALTERNATIVO NACIONAL (IMAN) Artículo 331 del E. T., adicionado por el artículo 10 Ley 1607 R. T. • IMPUESTO MÍNIMO ALTERNATIVO SIMPLE (IMAS) Artículo 334 del E. T. , adicionado por el artículo 10 Ley 1607 R. T. www.morenoygutierrez.com IMAN El impuesto mínimo alternativo nacional, es un sistema presuntivo y obligatorio exclusivo para las personas naturales clasificadas como Empleados. No Admite para su cálculo depuraciones ni aminoraciones distintas de las previstas en el artículo 332 www.morenoygutierrez.com DEPURACIONES DE BASE PARA IMAN (Art. 332 Ley 1607/2012) EMPLEADOS R.G.A.<4.700 UVT (ART. 331) Aplica tabla Art. 333 ET. Los dividendos y participaciones no gravados Indemnizaciones en dinero o especie Aportes obligatorios al sistema de seguridad social Gtos. De representación considerados como exentos Pagos catastróficos en salud (certificados) Pérdidas por desastres o calamidades públicas Aportes obligatorios al sistema de seguridad social pagados a un empleado(a) del servicios domestico Costo fiscal en la venta de Activos fijos Indemnización por seguros de vida Retiros de Fondos de Cesantías www.morenoygutierrez.com TABLA IMAN – Art. 333 E. T. Renta gravable alternativa total anual desde (en UVT) Menos de 1548 1548 1588 ……… 3.177 3.258 ………. 13.439 Más de 13.643 IMAN (en UVT) 0 1,05 1,08 83,14 89,23 2.031,18 27%*RGA-1.622 Renta gravable alternativa total anual desde (en $$) $41.549.999. $41.550.000. $42.624.000. ……… $85.274.000. $87.448.000. ………. $360.716.000. $366.192.000. www.morenoygutierrez.com IMAN (en $$) 0 $28.000. $29.000. $2.232.000. $2.395.000. $54.519.000. $55.336.000. IMPUESTO MINIMO ALTERNATIVO SIMPLE IMAS (Firmeza 6 meses) PARA EMPLEADOS (Art. 334 E. T.) Sistema de determinación simplificado del impuesto sobre la renta y complementarios. Personas Naturales Residentes en el País PARA TRABAJADORES POR CUENTA PROPIA (Art. 337 E. T.) Sistema simplificado y cedular de determinación de la base gravable y alícuota de impto. de renta y complementarios Personas Naturales Residentes en el País Empleados con RGA (determinada s/Art. Ingresos > ó = 1.400 UVT < 27.000 UVT 332 ET.) inferior a 4.700 UVT Base gravable RGA – Aplica Tabal Art. 334 RGA determinada según Art. 339 E. T. Aplica Tabla Art. 340 (solo las actividades determinadas en la tabla) Requisito que deben cumplir los no obligados a llevar contabilidad Manejar Sistema de Registro determinado por la DIAN www.morenoygutierrez.com DEPURACIONES DETERM. BGA (Ley 1607/2012) Los dividendos y participaciones no gravados EMPLEADOS TRAB. /CUENTA PROPIA R.G.A.<4.700 UVT (ART. 332) IMAN - IMAS - ING.=>1.400 UVT<27.000 UVT (Art. 334) - RGA>TABLA ACT.ECON.<27.000 UVT (ART. 340 IMAS) Aportes obligatorios al sistema de seguridad social Gtos. De representación considerados como exentos Pérdidas por desastres o calamidades públicas Aportes obligatorios al sistema de seguridad social pagados a un empleado(a) del servicios domestico Indemnizaciones en dinero o especie Pagos catastroficos en salud (certificados) Costo fiscal en la venta de Activos fijos Indemnización por seguros de vida Retiros de Fondos de Cesantías Devoluciones, rebajas y descuentos (Art. 337) www.morenoygutierrez.com RETENCION EN LA FUENTE PARA EMPLEADOS Tarifa: La retención en la fuente aplicable a pagos laborales, pensiones, o relaciones contractuales distintas a las laborales será la que resulte de aplicar la siguiente tabla: (Art. 13 Ley 1607/2012 modifica Art. 383 E. T. – Art. 1 Decreto 00099 de 2013) RANGOS EN UVT DESDE HASTA TARIFA MARGINAL >0 95 0% $0 (cero pesos) 19% (Ingreso laboral gravado expresado en UVT menos 95 UVT)*19% 28% (Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT 33% (Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT >95 > 150 >360 150 360 En adelante www.morenoygutierrez.com IMPUESTO DEPURACION DE LA BASE DEL CALCULO DE RETENCION 1- Intereses o corrección pagados en créditos para adquisición de vivienda para el trabajador 2- Los pagos por medicina prepagada, que impliquen protección al trabajador, su conyuge, sus hijos y/o dependientes. (limite mensual 16 UVT) 3. Los pagos efectuados por seguros de salud, que cubran al trabajador, su conyuge, sus hijos y/o dependientes. (limite mensual 16 UVT) 4- Hasta el 10% del total de los ingresos brutos del respectivo mes por concepto de dependientes (limite 32 UVT mensual) www.morenoygutierrez.com TARIFA MINIMA DE RETENCION EN LA FUENTE PARA EMPLEADOS (Art. 384 E. T. Art. 14 Ley 1607- Art. 3 Dec. 00099 de 2013) VIGENCIA A partir del 1 de Abril de 2013 A QUIEN APLICA A personas naturales pertenecientes a la categoría de EMPLEADOS según artículo 329 de Estatuto Tributario, obligados a presentar declaración del impuesto sobre la renta. TARIFA La mayor que resulte entre las tablas de retención contenidas en el artículo primero y tercero del Decreto 00099 de 2013. BASE Pagos mensuales o mensualizados del Empleado, menos los aportes al sistema general de seguridad social (aportes obligatorios a salud, pensiones y riesgos laborales -ARL) a cargo del empleado. OBLIGACIONES DEL SUJETO DE RET. Y AGENTE RETENEDOR El sujeto de retención deberá informar su condición de declarante o no declarante del impuesto sobre la renta. Igualmente, los agentes de retención que efectúen los pagos o abonos en cuenta están en la obligación de verificar los pagos efectuados en el último periodo gravable a la persona natural clasificada en la categoría de empleado. www.morenoygutierrez.com DEFINICION DE DEPENDIENTES (Parágrafo 3 Art. 2 Decreto 00099 de 2013) 1. Los hijos del contribuyente que tengan hasta 18 años de edad y dependan económicamente del contribuyente. 2. Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente. 3. Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal. 4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientos sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal. 5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal. www.morenoygutierrez.com IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD- CREE • Sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la rta y complementarios. Sociedades y entidades extranjeras c.d. SUJETO NO PASIVO • • • Personas Naturales Entidades sin animo de lucro Zonas francas HECHO GENERADOR Ingresos susceptibles de incrementar el patrimonio de los sujetos pasivos en el respectivo año o periodo gravable BASE GRAVABLE Ingresos Brutos menos Devol. rebajas y Dctos, Ing. Ncrgo, costos, rentas exentas, ganancias ocasionales (Art. 27 E. T.) TARIFA Años 2013 y 2014 – 9% Años 2015 en adelante 8% Rta. presuntiva 3% del patrimonio EXONERACION Pago de Aportes parafiscales SENA – ICBF a partir de Julio 1 de 2013 Cotización al régimen contributivo en salud a partir de enero 1 de 2014 SUJETO PASIVO • www.morenoygutierrez.com COMPARATIVO IMPUESTO DE RENTA – IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE NORMA ANTERIOR Sociedades, Personas Jurídicas y Asimiladas Declarantes del impto. sobre la renta y complementarios Importa Anterior Importa Actual CREE Años 2013 al 2015 (9%) Año 2016 (8%) Parafiscal es R. C. Salud Exonerado (1 Julio/13) Exonerado (1 Enero/14) 33% 25% 20% 20% No aplica Sigue pagando Parafiscales Siguen cotizando al R. C. de salud Rta ordinaria IMAN IMAS No aplica No aplica No aplica Empleados Rta. ordinaria Art. 241 Personas Naturales sin residencia 30% 33% Rta. Ordinaria Según Condición No aplica Exonerado (1 Julio/13) Exonerado (1 Julio /13) Entidades del Régimen tributario Especial – Por su renta gravable Personas Naturales Empleadoras con dos empleados o más www.morenoygutierrez.com IMPUESTO SOBRE LAS VENTAS – IVA Art. 424 E. T. modificado /Art. 38 Ley 1607 TARIFA NORMA 0% Art. 477 E. T. Modificado por Art. 54 ley 1607 5% Art. 468-1 E. T. Modificado por Art. 48 Ley 1607 16% Tarifa General Bienes que no Causan Impuesto Art. 424 E. T. modificado por Art. 38 ley 1607 Se eliminan tarifas: 1.6%, 10%, 20%, 25%, 35%. www.morenoygutierrez.com BIENES O SERVICIOS EXCL 0 1,6 5 10 16 20 35 Aseo, Vig. / Emp tem. (B/A.I.U.) Hoteles y Clubes Sociales Medicina Prepagada Endulzantes y cacao Fibra de algodón Algodón sin cardar ni peinar Embutidos Salchichón y butifarra-Mortadela Insumos Agrícolas Semillas Concentrados para animales Herramienta y maq agrícola Pescado y camarones Celulares Embarcaciones y Camperos Vehiculos y motos Vehiculos>US 30.000 Animales vivos (Bovinos) 25 PERIODO GRAVABLE – IVA (Art. 600 E. T. modif. Art. 61 Ley 1607) CONDICIONES BI MESTRAL GRANDES CONTRIBUYENTES (Sin tope de ing. Brutos) P. JURIDICAS Y NATURALES (Con Ing. > ó = 92.000 uvt ($2.396.508.000 Año base 2012) RESPONSABLES DE LOS ART. 477 y 481 (Bienes exentos, Bienes y Serv. que exporten, Serv. Turísticos, Impresos del 478, productores de cuadernos, Productores de B. Exentos, Conexión a Internet residencial estratos 1 y 2 ) (Sin tope de ing. Brutos) P. JURIDICAS Y NATURALES (Ingresos brutos: > ó = 15.000 < 92.000 uvt (Entre $390.375.000. y $2.396.508.000 Año base 2012) P. JURIDICAS Y NATURALES CUATRI MESTRAL ANUAL Ingresos Brutos < a 15.000UVT Año base 2012 $ 390.375.000) www.morenoygutierrez.com SOLICITUDES DE DEVOLUCION O COMPENSACION IVA A FAVOR RESPONSABLE COMPENSACIÓN DEVOLUCIÓN Productores de bienes exentos ( Art. 477 ET) 1 vez al año después de presentar la decl. Rta del periodo en que se origino/sf 2 veces al año/ renta año anterior. Bienes y servicios exentos ( Art.481 ET) Bimestral Bimestral Bienes y servicios (Arts. 468-1 y 468-3, tarifa 5%) 1 vez al año después de presentar la decl. Rta del periodo en que se origino/sf 1 vez al año después de presentar la decl. Rta del periodo en que se origino/sf Aquellos objeto de retención 1 vez al año después de presentar la decl. Rta del periodo en que se origino/sf 1 vez al año después de presentar la decl. Rta del periodo en que se origino/sf www.morenoygutierrez.com OTROS CAMBIOS EN IVA: LEY 1607 DE 2012 CAMBIO IMPUESTOS DESCONTABLES (Art. 485 E. T. Se elimina la limitación en los Art. 56 Ley 1607) impuestos descontables por diferencia de tarifas El IVA facturado al responsable por la adquisición de bienes corporales muebles y Norma anterior: impuestos servicios. descontables limitados a la tarifa que cobrara el responsable de El IVA pagado en la importación de bienes bienes y servicios corporales muebles. Retención Iva: 15% del valor del impuesto ( 2.4% y 0.75%). Se reduce la tarifa. Norma Anterior: 50% Retención en la fuente del 100% por venta de chatarra a siderúrgicas. Nueva Posibilidad de disminución por el gobierno para responsable que en los últimos 6 periodos hayan arrojado saldos a favor. www.morenoygutierrez.com IMPUESTO NACIONAL AL CONSUMO LEY 1607 DE 2012 Los arts. 71 a 83 de la Ley 1607 agregaron al E.T. los nuevos arts. 512-1 a 512-13 creando el nuevo impuesto al consumo que se cobrará en todo el país (excepto en Amazonas y en San Andrés y Providencia) será bimestral www.morenoygutierrez.com IMPUESTO NACIONAL AL CONSUMO TARIFAS BIENES O SERVICIOS 4 8 16 Servicio de Telefonía Móvil (Tendrá doble impto. IVA del 16% e Impto. al consumo 4%) Expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías (Excepto Franquicias o servicio de catering) Expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas Venta de vehículos usados Vehículos T. Fliar y pick-up < usd$30.000, motocicletas 250 cc., yates, botes y barcos Vehículos, camperos y pick-up > sd$30.000 www.morenoygutierrez.com 20 25 35 OTROS TEMAS DE LA REFORMA www.morenoygutierrez.com Capitulo V Ganancias ocasionales (Art. 102 a 108 E. T.) SUJETO PASIVO O HECHO IMPONIBLE TARIFA Sociedades y entidades nacionales y extranjeras, Personas naturales residentes y no residentes, Sucesiones de causantes nacionales o extranjeros con o sin residencia en el país. 10% - Tarifa General Con la derogatoria del artículo 315 del ET está tarifa también aplica para los contribuyentes no obligados a declarar Para loterías, rifas, apuestas y similares www.morenoygutierrez.com 20% de los premios recibidos. Capitulo X Disposiciones Generales Art. 163 Ley 1607 Adiciona al Art. 239-1 E. T. Parágrafo transitorio GANANCIA OCASIONAL POR ACTIVOS OMITIDOS Y PASIVOS INEXISTENTES SUJETO PASIVO Contribuyentes del impuesto de renta y complementarios HECHO IMPONIBLE Activos omitidos y los pasivos inexistentes originados en periodos no revisables VIGENCIA Años Gravables 2012 y 2013 únicamente BENEFICIOS No genera renta por diferencia patrimonial, ni renta líquida gravable, siempre y cuando no se hubiere notificado requerimiento especial a la fecha de entrada en vigencia de la presente ley. TARIFA Tabla Año 2012 10% Año 2013 PAGO En cuatro cuotas: Años 2013- 2014- 2015- 2016 ó 2014- 20152016- 2017 www.morenoygutierrez.com SANCIONES, PROCEDIMIENTO Y OTROS www.morenoygutierrez.com REMUNERACIÓN CARGOS DIRECTIVOS CONTRIBUYENTES RÉGIMEN ESPECIAL (Art. 356-1) El presupuesto destinado a remunerar, retribuir o financiar cualquier operación, en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales de las entidades contribuyentes de que trata el artículo 19 de este Estatuto, no podrá exceder del treinta por ciento (30%) del gasto total anual de la respectiva entidad. www.morenoygutierrez.com DETERMINACIÓN DE LA TASA DE INTERÉS MORATORIO Art. 141 modifica Art. 635 ET. Para las obligaciones de la DIAN, imptos. nacionales, deptales, municipales y distritales, el INTERÉS MORATORIO se liquidará diariamente a la tasa de interés diario equivalente a la tasa de usura vigente determinada por la Superfinanciera para las modalidades de crédito de consumo. Se cobrará sobre saldos de capital que no incorporen los intereses de mora generados. www.morenoygutierrez.com PERSONAS JURÍDICAS PROPIEDAD HORIZONTAL Art. 186 Las personas jurídicas originadas en la constitución de la propiedad horizontal que destinan algún o algunos de sus bienes o áreas comunes para la explotación comercial o industrial, generando algún tipo de renta, perderán la calidad de no contribuyente y estarán sujetas al régimen tributario especial. No aplica a las propiedades horizontales de uso residencial. Si aplica a las propiedades horizontales mixtas. www.morenoygutierrez.com PLAZO PARA PRESENTAR DECLARACIONES DE RETENCIÓN INEFICACES (ART 137) Art. 580-1 ET: Las declaraciones de retención en la fuente presentadas sin pago total no producirán efecto legal alguno. Declaraciones anteriores al 30 de noviembre de 2012, presentadas pero ineficaces (con o sin pago), según Ley 1430 de 2010. Se pueden presentar hasta el 31 de julio de 2013 pagando las retenciones o ajustando la diferencia no pagada. Sin sanción de extemporaneidad ni intereses de mora. www.morenoygutierrez.com PLAZO PARA PRESENTAR DECLARACIONES DE IVA Y RETENCIÓN EN CEROS (0) Art. 62 y 63 Declaraciones de retención: En ceros desde julio de 2006 hasta diciembre de 2010. IVA: En ceros hasta diciembre de 2010 Los responsables y los agentes de retención que no hayan cumplido la obligación de presentar las declaraciones en ceros (0) en los meses en los cuales no realizaron operaciones o pagos sujetos a retención, podrán presentarlas sin liquidar sanción por extemporaneidad, hasta el 26 de junio de 2013. www.morenoygutierrez.com CONCILIACIÓN CONTENCIOSA ADMINISTRATIVA TRIBUTARIA Quienes hayan presentado demanda de nulidad y restablecimiento del derecho antes de la vigencia de esta Ley y no se haya proferido sentencia definitiva. Podrán solicitar hasta el 31 de agosto de 2013 conciliar el valor total de las sanciones e intereses en procesos contra liquidaciones oficiales. Siempre y cuando se pague o suscriba acuerdo de pago por el 100% del impuesto. www.morenoygutierrez.com CONCILIACIÓN CONTENCIOSA ADMINISTRATIVA TRIBUTARIA Proceso en contra de resolución que imponen sanción se podrá conciliar hasta el 100% del valor de la sanción y pagar el 100% del impuesto. Proceso en contra de resoluciones que imponen sanción por no declarar se podrá conciliar el 100% del valor de la sanción y además presentar la declaración correspondiente y se pague la totalidad del impuesto a cargo. www.morenoygutierrez.com TERMINACIÓN POR MUTUO ACUERDO DE LOS PROCESOS ADMINISTRATIVOS A quienes se les haya notificado antes de la vigencia de esta Ley: Requerimiento especial. Liquidación de revisión Liquidación de aforo Resolución del recurso de reconsideración Podrán tranzar hasta el 31 de agosto de 2013 el valor de las sanciones, intereses y actualización de sanciones. www.morenoygutierrez.com TERMINACIÓN POR MUTUO ACUERDO DE LOS PROCESOS ADMINISTRATIVOS Siempre y cuando se corrija la declaración privada y pague o suscriba acuerdo de pago por el 100% del mayor impuesto o del menor saldo a favor propuesto o liquidado. Aplica para pliego de cargos, resoluciones que imponen sanciones y las resoluciones que fallan recursos. www.morenoygutierrez.com CONDICIÓN ESPECIAL PARA EL PAGO DE IMPUESTOS, TASAS Y CONTRIBUCIONES Dentro de los 9 meses siguientes a la entrada en vigencia de la presente Ley, los sujetos pasivos, contribuyentes o responsables que se encuentren en mora por obligaciones por los períodos gravables 2010 y anteriores, tendrán derecho a solicitar la siguiente condición especial de pago: Pago de la obligación con reducción al 20% los intereses y sanciones; pago en los 9 meses siguientes. Si se paga dentro de 18 meses se reducen al 50%. A los responsables del IVA y agentes de retención se les extinguirá la acción penal. www.morenoygutierrez.com NORMAS ANTIEVASIÓN www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA (Art. 122 -123-124) El uso o la implementación, a través de una operación o serie de operaciones, tendientes MODIFICAR a ALTERAR, ARTIFICIALMENTE DESFIGURAR LOS O EFECTOS TRIBUTARIOS con el fin de obtener provecho tributario. ELIMINACIÓN, TRIBUTO, REDUCCIÓN INCREMENTO DEL O DIFERIMIENTO SALDO A DEL FAVOR O PÉRDIDAS FISCALES Y LA EXTENSIÓN DE BENEFICIOS O EXENCIONES TRIBUTARIAS. www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA Que no sea el resultado de un propósito comercial o de negocio legítimo y razonable. No existirá abuso si se acoge al cumplimiento de los requisitos pertinentes, a beneficios expresamente consagrados en la ley, sin el uso de mecanismos, procedimientos, entidades o actos artificiosos. Cuando se involucren personas naturales o jurídicas con patrimonio liquido igual o superior a 192.000 UVT ($5.153 472.000) y la DIAN pruebe plenamente la ocurrencia de 3 o más de los supuestos siguientes: www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA SUPUESTOS PARA SU APLICACIÓN: 1. Operación o serie de operaciones entre vinculados económicos. 2. Operación involucra el uso de paraísos fiscales. 3. Operación involucra una entidad del régimen tributario especial, entidad no sujeta, exenta o régimen tarifario especial. 4. Precio o remuneración pactado difiere en más del 25% para operaciones similares en condiciones de mercado. 5. Condiciones, negocio u operación omiten una persona, acto jurídico, documento o cláusula material con el fin de obtener un beneficio tributario. www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA FACULTADES DE LA DIAN: Tendrá la facultad de desconocer los efectos de la conducta constitutiva de abuso y recaracterizarlos o reconfigurarlos como si la conducta abusiva no se hubiere presentado. Expedir actos administrativos en los cuales proponga y liquide impuestos, intereses y sanciones correspondientes a los contribuyentes o responsable o a sus vinculados . www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA FACULTADES DE LA DIAN: La facultad de la DIAN será ejercida con el fin de garantizar la aplicación del principio constitucional de sustancia sobre forma en casos de gran relevancia económica y jurídica para el país. www.morenoygutierrez.com ABUSO EN MATERIA TRIBUTARIA El contribuyente tiene derecho a defensa y controvertir la ocurrencia de los hechos. La decisión deberá ser adoptada por un cuerpo colegiado o comité (Director de la DIAN, Director de fiscalización, Ministro de Hacienda, Superintendente Procurador). www.morenoygutierrez.com y el ABUSO EN MATERIA TRIBUTARIA DESESTIMACIÓN DE LA PERSONALIDAD JURÍDICA (Art. 142) Cuando se utilice una o varias sociedades de cualquier tipo con el propósito de defraudar a la DIAN o de manera abusiva como mecanismo de evasión fiscal, el o los accionistas que hubiere realizado, participado o facilitado los actos de defraudación o abuso de la personalidad jurídica de la sociedad, responderán solidariamente ante la DIAN por las obligaciones nacidas de tales actos y por los perjuicios causados. www.morenoygutierrez.com • • • • • • AREA LEGAL: Derecho Civil Derecho Administrativo Derecho Laboral y Seguridad Social Derecho Tributario Derecho Penal Derecho Familia • • • • • • AREA CONTABLE: Asesoría Contable Asesoría Tributaria Auditoria de Estados Financieros Auditoria de Gestión Revisoría Fiscal Análisis Financieros Calle 7 No. 11-57 Of. 07 Edificio el Café Buga Telefax: 2281550 – 2371751 -2288898 Cel: 315 574 6359 www.morenoygutierrez.com [email protected]