Análisis del cambio experimentado por el sector servicios en

Anuncio

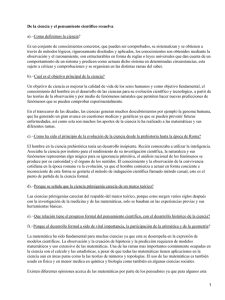

Análisis del cambio experimentado por el sector servicios en España (1980-2000) Robles, Luisa; Ramos, Carmenb a Universidad de Málaga Plaza del Ejido, s/n Teléfono : 952 13 12 72 . Fax : 952 13 12 83. E-mail: [email protected] bUniversidad Teléfono : 985105054 . de Oviedo Avda. del Cristo, s/n Fax :985105050. E-mail:[email protected] 1-Introducción De manera paralela al declive de la industria pesada, los sectores de servicios han emergido como una pieza fundamental en la evolución reciente de muchos países desarrollados. Por ello, es numerosa la literatura que los trata, estudiando sus características y crecimiento, y considerando, especialmente, su progresiva influencia en la economía en su conjunto. Este trabajo enfatiza la evolución y cambios experimentados por el sector servicios en España. Se analiza el crecimiento del sector durante el período 1980-2000, etapa suficientemente amplia como para esperar cambios estructurales de cierta importancia. El análisis se aborda desde una perspectiva input output, ya que ésta proporciona una visión amplia de las relaciones e interrelaciones sectoriales, así como suministra una nutrida variedad de técnicas que posibilitan efectuar análisis de cambio estructural. El artículo se organiza de la siguiente manera: se comienza con una motivación del trabajo y con una rápida revisión de aquellas referencias bibliográficas consideradas más relevantes para nuestros objetivos. Se hace mención, a continuación, al tratamiento de las fuentes que no son sino las sucesivas tablas elaboradas por el INE. La Primera correspondiente precisamente a 1980 y la última simétrica disponible correspondiente al año 2000. Conseguida la deflación y homogeneidad entre ambas matrices, el paso siguiente ha consistido en el análisis de la estabilidad de las estructuras productivas, de la estabilidad de los coeficientes y ligazones. Y, tras ello, una descomposición del cambio en sus factores más relevantes: modificaciones vía demanda intermedia o vía demanda final. Desde el trabajo pionero de Anna Carter, han sido muchos los autores que han puesto de manifiesto que son los cambios en la demanda final los que explican en mayor medida las transformaciones entre dos tablas sucesivas, quedando los cambios tecnológicos o de coeficientes en un segundo lugar. Sin embargo, y en lo que concierne a los servicios, parece que la conclusión no es tan clara debido, precisamente, al rápido crecimiento que han registrado en las últimas décadas. En efecto, los cambios tecnológicos son relevantes en las ramas más dinámicas o más regresivas y, por tanto, cabe esperar, su existencia en las ramas de servicios intermedios y en las de la industria pesada en las últimas décadas. La comprobación y relevancia de estos cambios en España ha sido el principal objetivo de este trabajo. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 2 2-Motivación del trabajo: el cambio en la estructura productiva española El desarrollo económico español, 1960-1974, se basó en un crecimiento industrial a ultranza, con fuerte presencia de sectores pesados vinculados con frecuencia a empresas de carácter público: industrias metalúrgicas, de maquinaria, de material de transporte, cemento, químicas, refino y derivados del petróleo, energía eléctrica y papeleras. Por ende, se desarrolló un modelo cuyas necesidades de energía fueron relativamente intensas, cuando el país carecía y carece de fuentes energéticas primarias propias, a excepción del carbón. Por todo ello, no es de extrañar que la crisis afectara a España de manera singular, y a las ramas industriales con especial rotundidad1. Sobre los sectores más afectados se realizó una política que se denominó primero como “reconversión” –medidas emprendidas entre los años 1979 a 1983- y, más tarde, como “reconversión y reindustrialización” – distintos paquetes de medidas tomadas sucesivamente en los años 1984 a 1987 y entre 1987 y 1990-. Las ramas afectadas por estas medidas fueron sucesivamente la siderurgia integral, los aceros especiales y electrodomésticos (1979), construcción naval, textil y componentes electrónicos para la automoción (1982), transformados del cobre, componentes eléctricos, acero común, calzado y forja pesada (1983) y, finalmente la industria de fertilizantes en 1984. Adicionalmente a las reconversiones de carácter general, se efectuaron más injustificables “planes de ajuste y viabilidad” ad hoc en determinadas grandes empresas en crisis, empresas de la minería del carbón y dedicadas a la fabricación de bienes de equipo, a productos químicos y a la siderurgia del aluminio. El resultado final de todo este proceso es que el sector industrial en su globalidad perdió peso en la economía española – cuadro nº 1- y que, de manera especial, lo hicieron las industrias pesadas que se sitúan en el cuadrante superior izquierdo de una tabla input output. Cuadro número 1. Distribución porcentual sectorial del PIB. Distintos años 1980 1985 1990 1995 2000 1 Agricultura y Pesca 7% 6% 5% 3% 4% 2 Energía 5% 6% 6% 6% 3% 3 Manufacturas 26% 25% 22% 19% 17% 4 Construcción 9% 7% 10% 9% 8% 5 Servicios de mercado 43% 43% 44% 48% 53% 6 Servicios de no mercado 10% 13% 14% 15% 14% PIB 100% 100% 100% 100% 100% Fuente: INE Frente al declive industrial, las ramas de servicios han venido creciendo y ganando peso en España de manera muy acelerada. Como se aprecia en el cuadro nº 2, mientras que los sectores agricultura y pesca, energía, manufacturas y construcción presentan un descenso en su participación en el PIB a lo largo del período considerado, los servicios experimentan un sólido y continuado crecimiento. Además, puede reseñarse que aunque la mayoría de ellos siguen dedicándose preferentemente a suministrar a la demanda final, consumo de los hogares en especial, durante el periodo citado emerge un subsector terciario dedicado al suministro de inputs intermedios a semejanza de bastantes ramas manufactureras (transporte por ferrocarril, otros transportes terrestres, servicios anexos al transporte, comunicaciones, instituciones de crédito, compañías de seguros y servicios prestados a las empresas). Así, en el caso español, si en 1970 el destino intermedio del output de los servicios era tan sólo del 20%, en 1980 el porcentaje se había elevado al 23%, y al 30% en 2000. Por otra parte, el destino de las producciones de servicios intermedios ya no es sólo la industria como se ha remarcado y analizado tradicionalmente, sino que, en la mayor parte de los casos, los principales destinatarios son las propias ramas de servicios. 1 Es abundante la bibliografía que se dispone sobre este proceso en España. Cabe destacar un número extraordinario, 232, de la revista del Ministerio de Industria: Economía Industrial así como el informe básico de la época realizado por este mismo Ministerio: MINER (1983): Libro Blanco de la Reindustrialización, Madrid. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 3 Cuadro nº 2. Tasas de variación sectorial del PIB Tasas de variación (%) 1985/1980 1990/1985 1995/1990 1 Agricultura y Pesca -14,29 -16,67 -40,00 2 Energía 20,00 0,00 0,00 3 Manufacturas -3,85 -12,00 -13,64 4 Construcción -22,22 42,86 -10,00 5 Servicios de mercado 0,00 2,33 9,09 6 Servicios de no mercado 30,00 7,69 7,14 Fuente: Elaboración propia a partir de datos del INE 2000/1995 33,33 -50,00 -10,53 -11,11 10,42 -6,67 2000/1980 -42,86 -40,00 -34,62 -11,11 23,26 40,00 En relación con este apreciable cambio de los servicios, el objetivo de este trabajo consistirá, en buena parte, en analizar su evolución en España. Para ello, previamente se efectuará un breve repaso de algunas de las principales referencias bibliográficas sobre el tema y, posteriormente, se efectuará un estudio empírico sobre el mismo. El presente análisis se llevará a cabo aplicando metodología input output (IO), mientras que el período considerado estará situado entre 1980 y 2000 por dos motivos: por ser suficientemente amplio como para mostrar cambios estructurales y, en segundo lugar, por razones de fuentes, por contar con sendas tablas elaboradas por el INE, la primera, correspondiente al año 1980 y la última simétrica, correspondiente al año 20002. 3-Breve revisión de la literatura Existen varias obras de referencia sobre el crecimiento de los servicios, unos patrocinados por instituciones de investigación de carácter privado: Sáez, F. et al (1993), otros realizados por destacados especialistas universitarios –Cuadrado, J.R. y Del Río (1992)- y otros, por último, efectuados por la propia Administración Pública - Ministerio de Industria y Energía (1995, 2007)-. Se han propuesto distintas razones para explicar la evolución de los servicios en España, pero se ha insistido sobre todo en la fuerte expansión de los servicios colectivos que se produjo a comienzos del periodo estudiado y, sobre todo, en las nuevas necesidades de servicios intermedios por parte del sistema productivo. Sistema productivo, y no sólo del sector industrial como se ha mencionado porque, en efecto, la mayor complejidad y especialización productiva no es sólo un fenómeno industrial aunque sea muy relevante allí, sino que afecta también a la propia actividad de servicios e incluso, aunque en menor medida, a la construcción y a las ramas primarias. Nuevas iniciativas empresariales de racionalización de la producción han impulsado una nueva especialización del trabajo y del propio proceso productivo, y se han generalizado nuevas formas de relaciones de subcontratación y cooperación que han fomentado la demanda de servicios intermedios. El conjunto de trabajos citado aborda un número considerable de temas, pero en lo que a crecimiento y cambio de los servicios se refiere, destacan dos importantes hechos. Por una parte, ponen bien de manifiesto que los sectores de servicios intermedios son los que más crecieron en la economía española en las últimas décadas. En segundo lugar, que los sectores de manufacturas y servicios intermedios, siempre relacionados, han aumentado su propia interdependencia y los sectores de servicios intermedios son ya similares a las manufacturas en cuanto a su impacto creciente sobre el resto de actividades. De esta manera, no es de extrañar que como demuestra Rubalcaba, L. (2007) su ciclo, en algún caso, se haya aproximado de forma creciente. El gráfico número 1 (en el anexo A.3) quiere recoger el hecho de que durante el período que se considera en este trabajo, 1980 a 2000, las ramas más dinámicas en España han sido 2 En el anexo A.1 se recoge el tratamiento estadístico aplicado a las tablas para conseguir su homogeneidad. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 4 mayoritariamente de servicios (de la 36 a la 55), las situadas precisamente a la izquierda, con prácticamente una única excepción relevante entre las industriales3, la industria de fabricación de automóviles. Por su parte, es también muy abundante la bibliografía internacional acerca del cambio producido en las ramas de servicios intermedios en las últimas décadas. Así, y sin tener que abandonar la basada en métodos input output, pueden citarse trabajos que se centran en el crecimiento espectacular de los servicios y en el análisis de sus linkages con el resto de las actividades y, en segundo lugar, otros que además, utilizan técnicas IO específicas de análisis de cambio estructural. Muchos de ellos han intentado responder a la pregunta, ya clásica, sobre si este crecimiento es sólo una transferencia de actividades y tareas de la industria a ciertos servicios o si, por el contrario, se trata de un fenómeno más complejo consecuencia del estado del desarrollo actual. Pueden destacarse así primeros trabajos como los de Tschetter, J. (1987) para los EEUU, Perry (1990) para Auckland, Nueva Zelanda, Fournier, Stephen F. y Axelsson, Sten (1993) para Suecia o Beyers and Lindahl (1996) para los EEUU; más tarde, Antonelli (1998) con un trabajo sobre el papel de los servicios intermedios en la transformación de las economías de países como el Reino Unido, Italia, Francia y Alemania, Pilat, D. y Wölfl A. (2005) y Wölfl A. (2005) que analizan los países de la OCDE, y Bhowmik, R. (2003) para el caso de India, poniendo de manifiesto que el fenómeno no incumbe sólo a los países más desarrollados. Como se ha dicho, algunos añaden además técnicas específicas IO de cambio estructural: Barker, T. (1990), Oosterhaven y Hoen (1998), Peneder, M., Kaniovski, S. y Dachs, B. (2003) o Savona y Lorentz (2006). Autores como Rajan (1987) y Lewis (1988), habían sostenido que el crecimiento de los servicios intermedios era una mera ilusión ya que no hacían sino reemplazar actividades que abandonaban las ramas manufactureras, pero este punto de vista fue repetidamente cuestionado4 y hoy definitivamente abandonado. El punto de vista dominante defiende que el crecimiento estructural de los servicios se corresponde con una nueva fase o forma en la división del trabajo y que se trata de un fenómeno complejo y no de una mera transferencia de puestos de trabajo (Henk L.M. Kox y Luis Rubalcaba 2007). Otros autores hacen hincapié en que la distinción entre manufacturas y servicios se ha ido nublando ya que su interacción ha ido tomado muy diversas formas y a que ambos contribuyen mutuamente a la producción en diversas etapas de la cadena de generación del valor añadido -Pilat, D. y Wölfl A. (2005)-. Con todo, los dos sectores aún difieren en su respectivo papel en la economía, y los servicios continúan siendo más independientes si se comparan con las ramas manufactureras. La mayoría de los inputs que adquieren los servicios provienen de ellos mismos, mientras que las manufacturas interactúan con mucha mayor intensidad entre ellas mismas, tanto como oferentes como demandantes de sus respectivos inputs intermedios. Por otra parte, el destino de la producción y el origen de las compras de los servicios continúan siendo muy domésticos, mientras que las manufacturas se encuentran mucho más abiertas al comercio internacional y a la división internacional del trabajo. En lo que se refiere a las causas del desarrollo de los servicios resulta especialmente interesante acudir a quienes han utilizado técnicas de cambio estructural, ya que en todas ellas 3 Las ramas que más crecieron fueron dos en el caso de la industria y ocho en el caso de los servicios. De las dos industriales, una es la fabricación de máquinas de oficina (rama 18), industria creciente pero de muy escaso peso antes y después del proceso, mientras que la otra acabará siendo muy significativa en España, la fabricación de automóviles (20), actividad que va a crecer considerablemente este período de manera paralela al cierre de otra industria de vehículos, la industria naval. 4 Ya en 1987, Tschetter, J (1987) destacó que, al menos para el caso de los EEUU, la expansión de los servicios no era debida al unbundling. Unbundling implicaba que la localización de las actividades de servicios hubieran cambiado pero no su volumen, y ese no era el caso. En el mismo sentido, con posterioridad, Beyers, W.B. y D.P. Lindahl (1996) afirmaban: “En este trabajo se demuestra que la externalización de los servicios no es el factor más importante a la hora de explicar el crecimiento de la demanda de estos servicios. La necesidad de conocimiento especializado es, con diferencia, la razón más importante, combinado con una gran variedad de razones de costes cuasi-costes y otras ajenas a los costes”. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 5 se hace mención al cambio en los coeficientes tecnológicos de las tablas input-output (TIO). Los resultados no han sido unánimes aunque hay que tener presente que hacen referencia a muy diversos países y periodos. Desde el libro de Anna Carter, muchos autores han puesto de manifiesto que son los cambios en la demanda final, en alguno de sus componentes, los que explican en mayor medida las transformaciones entre dos tablas sucesivas, quedando los cambios tecnológicos o de coeficientes en un segundo lugar. Sin embargo, y en lo que concierne a los servicios, parece que la conclusión no es tan clara debido, precisamente, al rápido crecimiento que han registrado en las últimas décadas. En efecto, y como es muy sabido, Feldman et al (1987) encontraron que el cambio en la producción de los EEUU entre los años 1963 y 1978 fue determinado principalmente por la demanda final, pero que el cambio estructural fue relativamente más importante para el caso de las actividades bien emergentes bien en declive. Fujimagari. (1989) coincidió con el mismo resultado usando una tabla de Canadá para los años 1961 y 1981 con una desagregación de 602 productos y l91 ramas de actividad. El resultado, sin embargo, es matizado en los trabajos de Barker, T. (1990) y Oosterhaven, J. and Hoen, A.R. (1998) para el caso de varias actividades de servicios. Una de las aportaciones primeras y más interesantes por la relación con nuestro trabajo es la de Barker, T. (1990) centrado en el caso de Gran Bretaña. Afirma el autor: “En este trabajo se intenta dar respuesta a las siguientes cuestiones: ¿cuánto del incremento de los servicios se ha debido a la recolocación de actividades previamente realizadas por las manufacturas? Y, ¿ha sido el crecimiento de los servicios debido a un crecimiento de la demanda final o a otros factores? La principal conclusión es que los cambios en los coeficientes de las tablas input output fueron singularmente importantes en la estructura de los servicios de GB, debido casi por completo a que ellos lideraron a los sectores más dinámicos” (p.181)5. Oosterhaven, J. and Hoen, A.R. (1998), por su parte, realizaron un estudio de descomposición estructural sobre una serie de tablas de 25 sectores correspondientes a diversos países de la UE para los años 1975 y 1985. Se trató de una trabajo en clara réplica a las conclusiones que para la política económica obtenían Feldman et al6. Su principal conclusión es que si bien el crecimiento del consumo interior fue el factor más importante para explicar el crecimiento de la renta de la EU-6 como un todo, no lo fue en cambio, para cada uno de los países de manera individual. En segundo lugar, su análisis muestra también impactos significativos consecuencia de cambios en los coeficientes a escala sectorial, afectando este hecho, de manera especial, a los servicios de mercado. Por último, esta incidencia se atribuye principalmente al incremento de la importancia de estos servicios tanto en la demanda intermedia como en la final (p. 513). Savona, M. and Lorentz, A. (2006), por último, insisten en un sentido similar al afirmar que el papel de los cambios de los coeficientes sobre la producción total es mucho más importante para las ramas de servicios que para las manufacturas. Las bases del cambio estructural descansan en el crecimiento de los servicios emergentes orientados tanto hacia la demanda intermedia como a la final, mientras que el crecimiento de la producción de las manufacturas descansa, tan sólo, en el consumo final (p. 15). En definitiva, si bien la literatura no es concluyente, quizás si pueda afirmarse que si bien los cambios en la demanda final continúan explicando la mayor parte del crecimiento, los cambios tecnológicos o cambios en los coeficientes tecnológicos, son relevantes en las ramas más dinámicas o más regresivas y, por tanto, en las ramas de servicios intermedios y en las de la industria pesada en las últimas décadas. En un sentido similar: “Sobre una tercera parte del cambio de los servicios puede atribuirse al cambio en los coeficientes, aparentemente un resultado bien diferente al alcanzado en los EEUU por Feldman et al. (1987) y Fujimagari (1989)” (p. 179). 6 Estos autores concluían que si los cambios en la demanda agregada eran los principales motores del crecimiento y cambio estructural, serían innecesarias otras políticas que no fueran las macroeconómicas. Por el contrario, Oosterhaven, J. and Hoen, A.R. siguen viendo necesarias las políticas microeconómicas o de oferta dado que si que observan cambios tecnológicos o de coeficientes significativos en diversos sectores. 5 Análisis del cambio experimentado por el sector servicios en España (1980-2000) 6 4-Análisis de la evolución de los servicios A continuación pasamos a analizar la evolución experimentada por el sector servicios español. 4.1-Estabilidad y cambio en la composición de la estructura productiva Los importantes cambios acontecidos en la economía española no han acarreado, sin embargo, una variación apreciable en la naturaleza (primaria/ manufacturera, intermedia/ final) de las ramas de las TIO, a la luz de los criterios empleados por Chenery y Watanabe7 -cuadro nº A.2.1 en Anexo-. En efecto, pese al tiempo transcurrido, las actividades mantienen pertinazmente sus rasgos estructurales, por encima de los cambios de sus funciones de producción, o a pesar de los cambios registrados en sus coeficientes. La inevitable agregación de las tablas, las compensaciones que pueden ocurrir en el interior de las ramas (declive del sector naval pero auge de la construcción de automóviles, por ejemplo), el hecho de que los coeficientes se calculen sobre la producción de cada rama y que al variar ésta puedan variar aquellos en semejante proporción, son elementos que juegan a favor de la estabilidad productiva de una economía que, en todo caso, era ya madura y compleja8. No se está sino afirmando que ramas como la química o la metalurgia se caracterizaban y se siguen caracterizando por ser adquirentes y oferentes de inputs intermedios, mientras que actividades más ligeras como las alimenticias antes y ahora transforman productos agrarios que destinan a la demanda final. Y estas situaciones, como es lógico, son muy estables. Pero si bien el tiempo no modifica de forma sustancial el carácter de las ramas, son de esperar alteraciones en las funciones de producción. Siendo útil la descripción anterior a la hora de conjeturar por donde irán los principales cambios, ya que afectarán con mayor intensidad a las ramas de carácter intermedio y, dentro de ellas, a las que más se hayan alterado. Sin embargo, aunque si bien es cierto que los sectores económicos apenas han alterado su caracterización estructural, ha parecido conveniente analizar si los valores de los coeficientes de Chenery y Watanabe han variado a lo largo del periodo considerado, es decir, una rama puede continuar perteneciendo a una categoría determinada, pero el valor que permite su encuadre en dicha categoría es posible que haya variado apreciablemente. Con el objetivo de determinar esta posible fuente de cambio, se han calculado las tasas de variación de los eslabonamientos propuestos por Chenery y Watanabe y determinado a partir de ellas los cuartiles correspondientes. En el cuadro nº 3 se presentan aquellos sectores cuyas tasas de cambio de los eslabonamientos se encuentran por encima del tercer cuartil. 7 Los coeficientes propuestos por Chenery y Watanabe tienen las siguientes expresiones: el denominado eslabonamiento hacia atrás se define como z ij Z i j y el eslabonamiento hacia delante como z ij Z j . A partir de los i valores que ambos tomen se pueden caracterizar las ramas de una economía como manufactureras o primarias y de destino intermedio o final. 8 El grado de agregación de las tablas puede influir en la estabilidad temporal de los coeficientes técnicos. Si bien, una mayor agregación puede ser sinónimo de inestabilidad al agravarse el problema de la cambiante mezcla del producto (factor causante de variaciones a lo largo del tiempo en los coeficientes columna de una rama dada); no resulta extraño que en determinadas ocasiones dicha agregación beneficie la estabilidad, compensando el impacto de sustituciones entre materiales afines (Vaccara, 1970). Análisis del cambio experimentado por el sector servicios en España (1980-2000) 7 Cuadro número 3: Sectores con tasas de cambio en eslabonamientos que están sobre el tercer cuartil Eslabonamientos hacia atrás Eslabonamientos hacia delante Productos de la silvicultura Minerales metálicos Minerales no metálicos Recuperación y reparación Comercio Transporte por ferrocarril Servicios anexos al transporte Comunicaciones Servicios prestados a las empresas Enseñanza e investigación destinadas a la venta Sanidad destinada a la venta Otros servicios destinados a la venta ncop Sanidad no destinada a la venta Otro material de transporte Leche y productos lácteos Muebles y otras industrias manufacturas Productos de la impresión gráfica y edición Recuperación y reparación Comercio Transporte por ferrocarril Transporte marítimo Instituciones de seguro Alquiler de bienes inmuebles Enseñanza e investigación destinadas a la venta Sanidad destinada a la venta Otros servicios destinados a la venta ncop Fuente: Elaboración propia Como puede apreciarse un buen número de sectores de servicios se encuentran entre los que mayores cambios han experimentado en sus eslabonamientos y, de hecho, alrededor de un 70% de las ramas que mayores variaciones han experimentado corresponden a estos servicios. Además, las variaciones son positivas en todos los casos, con lo que puede concluirse que el fuerte desarrollo experimentado por los servicios en España en el periodo considerado ha ido de la mano de una mayor integración con el conjunto de las ramas tanto en sus relaciones de compras como de ventas. 4.2. Evolución de las interrelaciones del sector servicios con el conjunto de la economía Uno de los aspectos que se derivan de la literatura relativa a servicios es que las interrelaciones de este sector en la economía han crecido considerablemente, es decir, no sólo han aumentado los flujos que se establecen entre sectores, sino también el nivel de interrelación o interdependencia entre ellos. Con el objetivo de analizar este aspecto hemos determinado los coeficientes de Streit. Para definir estos coeficientes se parte de las denominadas ligazones de oferta y de demanda, las cuales pueden establecerse en los siguientes términos: z ij (1) LEOij z ij j Con LEO se denominan ligazones específicas de oferta, las cuales permiten analizar cómo se distribuye la oferta del sector servicios en el conjunto de ramas. Análogamente, las ligazones específicas de demanda (LED) LEDij z ij z (2) ij i posibilitan conocer la distribución de la relaciones de demanda de los servicios. La expresión de los coeficientes de Streit se determina como la media aritmética de las dos ligazones anteriores (LEOij y LEDij) y de sus correspondientes expresiones alternativas (LEOji y LEDji): Análisis del cambio experimentado por el sector servicios en España (1980-2000) CES ij 8 1 LEO ij LEO ji LED ij LED ji 4 (3) Donde z ji z ji y LEDij LEOji z ji z ij i (4) j Agregando en filas o columnas se obtiene un índice sintético para cada uno de los sectores: CESi CESij CESij i (5) j Estos índices proporcionan una medida de lo relacionada que está cada rama con el resto. De la aplicación de los coeficientes anteriores se han obtenido los siguientes resultados9: Cuadro número 4. Coeficientes de Streit de grandes sectores de actividad Ramas CES medio 1980 CES medio 2000 Agricultura 1,0252 0,8134 Energía 1,1740 0,9656 Industria 0,7942 0,8241 Construcción 2,5435 2,1654 Servicios de mercado 1,0197 1,1206 Fuente: Elaboración propia. Como puede apreciarse, los sectores industriales y servicios de mercado han experimentado un crecimiento en sus interrelaciones con el conjunto de la economía. Si se añade un análisis sectorial pormenorizado del sector servicios, se aprecia que las ramas Comercio, Anexos al transporte, Comunicaciones, Servicios prestados a empresas, Alquiler de bienes inmuebles, Enseñanza destinadas a la venta, Sanidad destinada a la venta y Otros servicios destinados a la venta destacan sobre el resto. Los resultados numéricos aparecen recogidos en el cuadro nº 5. Cuadro número 5. Coeficientes de Streit de ramas de servicios Ramas Recuperación y reparación Comercio Restaurantes, hoteles y cafés Transporte por ferrocarril Otros transportes terrestres Transporte marítimo Transporte aéreo Servicios anexos al transporte Comunicaciones Instituciones de crédito Instituciones de seguro Servicios prestados a las empresas Alquiler de bienes inmuebles Enseñanza destinadas a la venta Sanidad destinada a la venta Otros servicios destinados a la venta ncop CESi 1980 1,0921 1,6181 1,9538 0,5543 1,3655 0,6535 0,6469 0,9510 0,7134 1,6920 0,7027 1,5774 0,9769 0,5607 0,5706 0,6877 CESi 2000 0,6116 2,1156 1,7122 0,5368 1,3629 0,5373 0,6326 1,4904 0,9859 0,9308 0,5947 3,0775 1,1450 0,7204 0,6252 0,8517 Fuente: Elaboración propia. 9 Han sido excluidos del análisis los sectores de servicios no destinados a la venta por presentar un problema de cálculo. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 9 4.3. Análisis de la evolución de la estructura productiva desde la óptica de los servicios En el análisis efectuado hasta aquí hemos realizado un estudio de la evolución del sector servicios, que podemos considerar como “relacional”, ya que para efectuarlo se han determinado los cambios experimentados en la forma de relacionarse de esta rama con el conjunto de la economía, tanto a partir la consideración de las modificaciones experimentadas en su caracterización, como por la variación sufrida en su capacidad de interrelación. En lo que sigue continuaremos nuestro trabajo realizando un análisis de cambio estructural en sentido más estricto, observando los cambios sufridos por la estructura productiva, cuantificados a partir de la consideración de los propios coeficientes de las tablas y de la descomposición de dicho cambio. Para lo cual se proponen dos ejercicios sucesivos y relacionados. Por una parte, se realizará un estudio comparativo de coeficientes de cara a determinar en qué casos, en qué ramas, han variado de manera más significativa. En segundo lugar se efectuará un análisis de descomposición estructural para detectar las causas del cambio en la producción española, determinando si dichas modificaciones han estado impulsadas por la demanda final o si, por el contrario, han sido motivadas por tecnología, es decir, por la demanda intermedia, por los coeficientes. Asimismo, se podrá también caracterizar a las ramas de actividad de acuerdo a su participación en el cambio de la estructura productiva, destacando aquellas cuyo cambio haya generado un impacto mayor. De acuerdo con el apartado anterior, entre éstas interesarán singularmente las ramas de servicios intermedios. Puede ponerse un ejemplo para aclarar esta cuestión; cabe esperar que por su enorme dinamismo la rama de Servicios a las Empresas sea una clara candidata a ser una de las actividades cuyas ligazones con el resto de ramas más se haya modificado o, en este caso, intensificado. De ser así, en el segundo ejercicio se podrá añadir en qué medida los cambios intermedios de esta rama han colaborado o han sido responsable de los cambios totales de la producción española entre los años considerados, 1980 al año 2000. Mesnard, en diferentes trabajos (1997, 2000), ha venido llamando la atención sobre los inconvenientes que puede acarrear la comparación directa entre dos matrices si sus márgenes no son los mismos, esto es, si las sumas de los elementos de sus columnas y filas no son idénticas. Desde este modelo, los coeficientes técnicos y de distribución, calculados a partir de dos matrices relativas a la economía española para los años 1980 y 2000, se ven influenciados por la presencia de un sumando ajeno a los coeficientes. Este sumando es el valor añadido en el caso de la matriz de coeficientes técnicos y la demanda final en el caso de la matriz de distribución. De esta manera, aumentos o disminuciones en las rentas primarias, pueden afectar a la producción lo que, a su vez, alteraría a los coeficiente técnicos. Y, por su parte, variaciones de las componentes de la demanda final podrían alterar los coeficientes de distribución. En consecuencia, el significado de la matriz diferencia se encontraría adulterado, por lo que la medición del cambio en la estructura de cualquier término z ij00 z 80 ij exige eliminar previamente el efecto de la variación en los márgenes (Mesnard, 1997). Pues bien, para evitar las críticas de Mesnard se ha optado por el uso de las denominadas “ligazones”, en vez de los coeficientes técnicos en la determinación del cambio en la estructura productiva. Se definen estas ligazones como las proporciones de consumos intermedios con respecto al total en columnas, siendo su expresión matemática la ya recogida en (1): a ij z ij z j ij Análisis del cambio experimentado por el sector servicios en España (1980-2000) 10 Que, como se verá, evita, sin más, la presencia del valor añadido o la demanda final. Por otra parte, se ha optado deliberadamente también por trabajar con datos totales – interiores e importaciones- ya que el objetivo perseguido en este apartado es el estudio de las alteraciones en la estructura productiva española a través de las ligazones de las tablas IO, en otras palabras, la realización de un estudio de cambio tecnológico. En efecto, la estructura productiva de una economía se establece sobre las relaciones intersectoriales reflejadas en la tabla a través de las ligazones y, por lo tanto, un cambio estructural será consecuencia de la modificación de las ligazones. Se trata de la comparación de las relaciones entre las “mismas” ramas en dos momentos del tiempo, conduciendo esto a un tratamiento estadístico de muestras de datos pareados. Los coeficientes varían a lo largo del tiempo por muy diversas razones: cambios tecnológicos, en la calidad de los inputs, en los precios relativos consecuencia de la sustitución entre inputs primarios y secundarios, economías de escala... , produciéndose perturbaciones en la combinación de inputs de las industrias y, vía relaciones intersectoriales, de la estructura completa de la producción [Miernyk (1965), Forsell (1972) y Vaccara (1970)]. En la práctica, la posibilidad de que estas causas aparezcan de forma simultánea, dificulta extraordinariamente su discriminación o aislamiento10. Con todo, y como la literatura ha demostrado (Carter 1970, Conway 1977, Robles y Sanjuán 2007), las tablas presentan una apreciable estabilidad en el tiempo ya sea en sus coeficientes –o ligazones- ya sea en sus multiplicadores. Y esto hace que en términos generales no se aprecien cambios estadísticamente significativos en las estructuras de coeficientes técnicos y de distribución. De hecho, y como indica Carter (1970), precisamente en países ya maduros lo que cabe esperar es una gran estabilidad en los coeficientes frente a la situación de países emergentes. Pero otra cuestión es el análisis de los coeficientes técnicos o las ligazones por columnas si se leen o interpretan por filas. En este caso, y como puede apreciarse en el gráfico A.3.1 en el anexo – sí se aprecian algunas alteraciones de interés. Los cambios se reúnen nítidamente en dos áreas. La primera se sitúa en el ángulo superior izquierdo de la tabla, en las primeras ramas industriales básicas, donde los procesos de reconversión han sido singularmente notables. La segunda, una significativa franja que atraviesa la tabla de lado a lado, está dibujada por el aumento de importancia de los inputs intermedios suministrados por los grandes y dinámicos servicios intermedios: comercio, comunicaciones, servicios a las empresas, transportes y anexos y servicios financieros, “inputs intermedios de carácter general” debido a su condición de necesarios para la mayoría de sectores, lo que acarrea superiores niveles de interdependencia. De esta manera, mientras que si se analizan las columnas de ligazones son pocos los datos que se alteran de manera significativa en cada una de ellas, lo relevante es que estos cambios son coincidentes precisamente en las mismas filas. Y, en este caso, si se apreciarán cambios de interés en las estructuras de compras. Es el caso, de nuevo, de servicios a las empresas. Su propia estructura de costes, relativamente sencilla, no se ha alternado de manera significativa pero lo que si se ha modificado es su fila dado que, en la actualidad, casi todas las ramas han visto crecer su relación de compras con esa rama. El análisis se hará pues en este sentido, en esta dirección: ligazones de compras totales observadas por filas. 10 Leontief (1941) clasificó las alteraciones que tienen lugar en la tabla de coeficientes según se concentrasen en la fila o en la columna. Es decir, se establece que cada elemento, a ijt , de la matriz de coeficientes técnicos en el período t, está sometido a dos tipos de efectos: efectos sustitución que, localizados en la fila, reflejan cambios en la asignación de productos y efectos fabricación que, operando a través de las columnas de la tabla de coeficientes, obedecen a cambios sectoriales en lo que a una mayor o menor participación en la relación entre los inputs intermedios y totales se refiere. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 11 4.3.1Determinación del cambio en coeficientes Como ya se ha señalado, se efectuará un tratamiento estadístico de las tablas considerándolas como muestras pareadas o relacionadas. Las herramientas estadísticas habitualmente empleadas para comparar muestras pareadas en el tiempo, pueden clasificarse en dos grandes grupos: técnicas paramétricas y no paramétricas. Las primeras suponen una estructura predeterminada en los datos, por ejemplo, una distribución de probabilidad; mientras que las segundas son más flexibles, dado que no precisan para su aplicación de una estructura dada. En este trabajo aplicaremos técnicas no paramétricas para la determinación de cambios en coeficientes, dado que nuestro interés no se centra en estimar un parámetro determinado, sino más bien en contrastar una tendencia de cambio experimentada por los coeficientes, además de las peculiaridades que los datos han mostrado11. Uno de los contrastes no paramétricos sobre muestras pareadas, más usualmente aplicado es el de Wilcoxon. Su hipótesis nula es que no hay diferencia entre los coeficientes de las tablas o, en esta ocasión, que no se ha producido cambio estructural en el período temporal considerado. Se determinan y ordenan las diferencias d i aij00 aij80 y, posteriormente, se les asigna su rango. Se calculan las sumas de las diferencias negativas (T-) y positivas (T+), y se considerará la menor de ellas (T). Si el tamaño de muestra es lo suficientemente elevado la expresión del estadístico es asintóticamente normal, es decir, z n( n 1) 4 N (0,1) n( n 1)(2n 1) 24 T (6) Donde n representa al tamaño muestral. 11 Entre las técnicas paramétricas más usuales para comparar dos poblaciones, está el contraste de la diferencia de medias que, en este caso, analizaría si las diferencias medias de los coeficientes son nulas. Pero para llevar a cabo este contraste, la variable diferencia habría de seguir un modelo normal y, para determinar si este supuesto se cumple, se ha efecutado un test de Kolmogorov-Smirnov, el cual nos ha permitido concluir que en sólo en seis de los 55 sectores, se ha alcanzado un nivel crítico superior a 0,05, con lo cual en la mayoría de magnitudes consideradas se rechazaría la hipótesis de normalidad. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 12 Cuadro número 6. Ramas cuyos coeficientes han cambiado (1980-2000). Test de Wilcoxon12. Ramas Nivel crítico Siderurgia 0,02168 Minerales no metálicos 0,01516 Artículos metálicos 0,03263 Máquinas industriales 0,00032 Máquinas de oficina y ordenadores. Instrumentos de precisión … 0,02806 Bebidas 0,02313 Recuperación y reparación 0,02378 Comercio 0,00011 Restaurantes, hoteles y cafés 0,00186 Transporte por ferrocarril 0,00001 Otros transportes terrestres 0,04311 Transporte aéreo 0 Comunicaciones 0,00002 Instituciones de crédito 0 Instituciones de seguro 0,01706 Servicios prestados a las empresas 0 Alquiler de bienes inmuebles 0 Fuente: Elaboración propia. Aplicado el test a las tablas se han obtenido los resultados que se recogen en el cuadro número 6. A partir de mismo puede apreciarse que aproximadamente un 31% de las ramas de actividad ha experimentado un cambio en su estructura productiva, cinco ramas manufactureras y once de servicios. Como podemos observar la hipótesis del cambio en los servicios intermedios ha sido confirmada por los resultados anteriormente presentados. Los diferentes tipos de transportes y sus anexos, las comunicaciones y los servicios prestados a las empresas varían sus ligazones, de manera significativa, con el resto de ramas de actividad intensificando, en líneas generales, sus interrelaciones. No son los únicos casos, desde luego, y también otros servicios hacen lo propio por diferentes motivos de más variada explicación. Así, por ejemplo, los intermediarios financieros por razones que tienen tanto que ver con cambios metodológicos en el SEC como por el cobro progresivamente creciente que los bancos han ido realizando por sus servicios a través de diferentes comisiones respecto a la situación de partida del año 1980. El caso del comercio puede responder a varias circunstancias relacionadas con el cambio en la cuantía y distribución de los márgenes de comercio, mientras que lo que se refiere a la recuperación tiene que ver con la moderna aparición de las actividades de reciclaje. Por último, el caso de los hoteles y restaurantes sería consecuencia del incremento de los viajes de negocios, con la contratación por las empresas de servicios de catering para el personal y otras razones de similar naturaleza. También diferentes ramas industriales han cambiado de manera significativa. Unas, minería o siderurgia, de acuerdo con la hipótesis de partida en el sentido de que los cambios afectarían tanto a las ramas más dinámicas como, ahora es el caso, a las más regresivas, a las que han sufrido procesos de reconversión. Otras, el caso de las maquinarias, como posible respuesta a la mayor dotación de capital de la economía española. En efecto, los coeficientes de 12 Los resultados son significativos al 5%. Asimismo, también se ha efectuado el test de Signos, obteniéndose resultados similares con las excepciones de los sectores Siderurgia, Bebidas, Transporte por ferrocarril y otros transportes terrestres que de acuerdo a este contraste no presentarían cambios. Por el contrario, si habrían experimentado modificación Muebles y otras industrias manufacturas, Transporte marítimo y Servicios anexos al transporte. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 13 estas ramas recogen recambios y servicios de reparación adquiridos por muchas ramas ahora más intensivas en capital que en la situación inicial. Así, estos cambios son igualmente interesantes como se ve aunque no se hubieran considerado de partida. 4.3.2.Determinación de ramas cuyo cambio ha generado mayor impacto en la economía Como se indicó con anterioridad, la última parte de este trabajo pretende analizar qué factor explica en mayor medida el cambio en la estructura productiva, es decir, la determinación de si el auténtico “motor” del cambio es la demanda intermedia o la demanda final. Con el objetivo de profundizar en este aspecto se efectúa un análisis de descomposición del cambio estructural, empleando la metodología propuesta por la OCDE (1992)13. Se parte de las igualdades siguientes X1 =A1X1+Y1 y X0 =A0 X0Y0, donde el subíndice 0 hace referencia al momento inicial y 1 al final. La diferencia en la producción entre ambos períodos de tiempo será X1-X0 = (I-A1)-1Y1-(I-A0)-1Y0= B1-1Y1- B0-1Y0 (7) Con B1-1=(I-A1)-1 y B0-1=(I-A0)-1 (8) Por tanto, puede escribirse X= B1-1Y1- B0-1Y0 (9) Y, siguiendo la propuesta de descomposición de la OCDE se tendría X= B1-1Y1- B0-1Y0= B1-1Y1- B0-1(Y1-Y)= B-1 Y1+ B0-1Y (10) Por otra parte, B-1 Y1= (B1-1- B0-1)Y1= -(B0-1- B1-1) Y1= B0-1(B0- B1) B1-1 Y1 (11) De donde B0-1(B0- B1) X1= B0-1(A)X1 (12) Por lo tanto X= B0-1(A)X1+ B0-1Y (13) El primer sumando de la descomposición representa a la demanda intermedia y el segundo a la demanda final. Los impactos se miden según la repercusión que tendrían en la estructura productiva del año inicial (B0-1)14. Los resultados obtenidos se presentan en el cuadro número 7. 13 La descomposición aquí propuesta es una modificación de la original de la OCDE, en la cual la producción se descompone en al menos tres factores. Nosotros empleamos una descomposición en dos términos, por considerarla suficiente para llevar a cabo el análisis aquí propuesto. 14 Sin embargo, también es cierto, que se podría presentar una descomposición alternativa a la anterior sin más que en (10) sustituir Y1 por Y0+Y, la ecuación final resultante sería ahora X= B1-1(A)X0+ B1-1Y. Es decir, el “impacto” estaría valorado según las modificaciones generadas sobre la estructura productiva del año final (B 1-1). Análisis del cambio experimentado por el sector servicios en España (1980-2000) Cuadro número 7. Descomposición del cambio estructural. Resultados en porcentajes de cambio de cada rama % cambio DI % cambio DF Rama sobre producción sobre producción Productos agrícolas y ganaderos 19,55 80,45 Productos de la silvicultura -138,92 238,92 Productos de la pesca -76,42 176,42 Carbones y minerales radioactivos -145,11 245,11 Refino de petróleo 12,74 87,26 Energía eléctrica -13,43 113,43 Gas, vapor y agua 20,26 79,74 Minerales metálicos 32,69 67,31 Siderurgia -73,18 173,18 Minerales no metálicos -81,12 181,12 Productos cerámicos -15,37 115,37 Cementos, cales y yesos 7,33 92,67 Materiales para la construcción de hormigón … 24,66 75,34 Productos de vidrio 24,45 75,55 Productos químicos 34,93 65,07 Artículos metálicos 12,64 87,36 Máquinas industriales 21,31 78,69 Máquinas de oficina y ordenadores. 26,21 73,79 Maquinaria y material eléctrico y electrónico 36,91 63,09 Automóviles y sus piezas 18,43 81,57 Otro material de transporte 5,55 94,45 Carne y productos cárnicos 36,02 63,98 Leche y productos lácteos 36,23 63,77 Otros productos alimenticios 20,07 79,93 Bebidas 47,89 52,11 Productos a base de tabaco 7,59 92,41 Industria Textil 35,04 64,96 Prendas confeccionadas en fibras textiles y piel 10,92 89,08 Cuero y calzado 23,52 76,48 Productos de la madera y del corcho 38,86 61,14 Muebles y otras industrias manufacturas 31,77 68,23 Pasta papelera; papel, cartón y sus elaborados 11,19 88,81 Productos de la impresión gráfica y edición 56,98 43,02 Caucho y plásticos 30,27 69,73 Construcción 28,22 71,78 Recuperación y reparación 75,37 24,63 Comercio 25,87 74,13 Restaurantes, hoteles y cafés -15,60 115,60 Transporte por ferrocarril -185,56 285,56 Otros transportes terrestres 15,12 84,88 Transporte marítimo 51,48 48,52 Transporte aéreo 24,29 75,71 Servicios anexos al transporte 61,29 38,71 Comunicaciones 53,73 46,27 Instituciones de crédito -90,87 190,87 Instituciones de seguro -34,85 134,85 Servicios prestados a las empresas 57,03 42,97 Alquiler de bienes inmuebles 29,53 70,47 Enseñanza e investigación destinadas a la venta 27,12 72,88 Sanidad destinada a la venta 27,11 72,89 Otros servicios destinados a la venta ncop 19,35 80,65 14 Análisis del cambio experimentado por el sector servicios en España (1980-2000) Servicios generales de las Administraciones Públicas Enseñanza e investigación no destinados a la venta Sanidad no destinada a la venta Servicio doméstico y otros no destinados a la venta 0,00 0,00 0,00 0,00 15 100,00 100,00 100,00 100,00 Fuente: elaboración propia Las tasas sectoriales del cuadro han sido calculadas como: tasai DIi DIi *100 y Pr oduccióni tasai DFi DFi *100 Pr oduccióni Es decir, recogen las variaciones en la demanda intermedia y final de cada rama, con respecto al cambio experimentado en su propia producción. De la observación del cuadro precedente puede observarse que algunos de sus valores son negativos, fundamentalmente en lo que se refiere a la demanda intermedia. Es decir, en un entorno de crecimiento de la producción, la demanda intermedia ha disminuido en términos reales, con lo que, en esos casos, todo el crecimiento se debe a la demanda final. Además en los sectores recuperación y reparación y transporte marítimo, se ha producido un decrecimiento en la producción debida tanto a un descenso de la demanda intermedia como de la demanda final. En términos generales puede apreciarse que la demanda final tiene un mayor peso en el cambio de la producción que la demanda intermedia. Ahora bien, también es cierto que cabe señalar algunas excepciones como son comunicaciones, servicios anexos al transporte, servicios prestados a las empresas, transporte marítimo y recuperación y reparación, en los que el factor más importante es el cambio experimentado por la demanda intermedia. En otras palabras, la práctica totalidad de sectores más afectados por los cambios en la demanda intermedia pertenecen al sector servicios, lo cual corrobora las opiniones vertidas a este respecto por Oosterhaven y Hoen (1998) o Savona y Lorentz (2006). Como se ha indicado, el análisis de la descomposición estructural proporciona un conocimiento de la naturaleza de los sectores más matizado que la simple consideración de un cambio en coeficientes. Un cambio en coeficientes proporciona información sobre las ramas que han experimentado en mayor o menor medida un cambio en su estructura tecnológica, pero al efectuar la descomposición se añade la repercusión de la variación de los coeficientes sobre la economía, Hay que tener en cuenta que una rama puede presentar un fuerte cambio en sus coeficientes y, sin embargo, no sea capaz de transmitir dicho cambio al conjunto de la economía, debido a que su efecto multiplicador es muy pequeño. Si se observa la fórmula (13) X= B0-1(A)X1+ B0-1Y, su primer sumando recoge una expresión ponderada (por lo términos B0-1 y X1 ) del cambio en coeficientes (A). De esta manera cabe distinguir entre dos tipos de ramas que hayan experimentado cambio en su estructura; aquellas que muestran un “cambio pleno”, es decir, experimentan variación y la transmiten y aquellas que presentan un “cambio vacío”, cuando experimentan un cambio pero lo transmiten en muy pequeña medida. Con el objetivo de poder determinar qué ramas se encuadran en cada categoría, se analizarán las modificaciones ponderadas de su demanda intermedia y, para ello, se calculará la proporción de cambio de la producción total debido al cambio en los coeficientes sectoriales; esto es, DIi *100 . A continuación presentamos aquellas ramas cuya proporción de Pr oducción dicho cambio se encuentra por encima de la media. Los resultados obtenidos se recogen en el cuadro número 8: Análisis del cambio experimentado por el sector servicios en España (1980-2000) 16 Cuadro número 8. Ramas con proporción de cambios en DI respecto al cambio total en producción sobre la media Ramas Siderurgia Productos químicos Maquinaria industrial Maquinaria y material eléctrico y electrónico Automóviles y sus piezas Productos de la impresión gráfica y edición Construcción Recuperación y reparación Comercio Servicios anexos al transporte Comunicaciones Instituciones de crédito Servicios prestados a las empresas Alquiler de bienes inmuebles Fuente: Elaboración propia. A partir de la información del cuadro, puede apreciarse que las ramas que han experimentado un cambio pleno, es decir, sus coeficientes han cambiado y además su cambio ha generado un fuerte impacto (positivo o negativo) en la economía son: siderurgia, productos químicos, maquinaria industrial, maquinaria y material eléctrico y transportes, automóviles, productos de la impresión gráfica y edición, construcción, comercio, recuperación y reparación, servicios anexos al transporte, comunicaciones, instituciones de crédito, servicios prestados a las empresas y alquiler de bienes inmuebles. De nuevo puede apreciarse que los sectores de servicios tienen una fuerte presencia en esta categoría. En algunas de las ramas anteriormente señaladas, los fuertes cambios presentados son debidos a un decrecimiento en las mismas, así ocurre en siderurgia, recuperación y reparación o instituciones de crédito. Si comparamos estos resultados con los obtenidos mediante la aplicación del test de Wilcoxon, puede apreciarse que las ramas minerales no metálicos, artículos metálicos, máquinas de oficina y ordenadores, instrumentos de precisión, óptica y similares, bebidas, restaurantes, transporte por ferrocarril, otros transportes terrestres, transporte aéreo e instituciones de seguro, aunque muestran un apreciable cambio en sus coeficientes, no lo transmiten de manera importante al conjunto de la economía. Hecho este análisis puede ahora añadirse qué ramas tienen una mayor relevancia en relación a los cambios experimentados en su demanda final y, para ello, se aplicará la fórmula siguiente: DFi *100 , recogiéndose los resultados en el cuadro número 9. Pr oducción Análisis del cambio experimentado por el sector servicios en España (1980-2000) 17 Cuadro número 9. Ramas con proporción de cambio en demanda final por encima de la media Sectores Productos agrícolas y ganaderos Siderurgia Productos químicos Artículos metálicos Máquinas industriales Maquinaria y material eléctrico y electrónico Automóviles y sus piezas Otros productos alimenticios Construcción Comercio Restaurantes, hoteles y cafés Otros transportes terrestres Instituciones de crédito Servicios prestados a las empresas Alquiler de bienes inmuebles Otros servicios destinados a la venta ncop Fuente: Elaboración propia. De acuerdo con el mismo puede apreciarse que, junto con sectores industriales, existe un grupo de ramas del sector servicios como son comercio, restaurantes, hoteles y cafés; otros transportes terrestres, instituciones de crédito, servicios prestados empresas, alquiler de bienes inmuebles y otros servicios destinados a la venta ncop, cuyo cambio en DF tiene cierta relevancia. A modo de conclusión, y si consideramos conjuntamente la anterior información presentada en los cuadros número 8 y 9, cabe caracterizar a las ramas productivas de acuerdo a la importancia que sus cambios en la demanda intermedia y/o en su demanda final, han generado en la producción. Y, de esta forma, es posible referirse a ramas orientados hacia la demanda final, si el impacto del cambio de la demanda final en la producción total supera a la media; sectores orientados hacia la demanda intermedia, si el impacto del cambio de la demanda intermedia sobre la producción está por encima de la media y sectores orientados a ambas (demanda intermedia y demanda final). De acuerdo con esto se ha elaborado el cuadro número 10: Cuadro número 10. Clasificación de los sectores de acuerdo a su orientación Sectores orientados hacia DI Sectores orientados hacia DF y DI Maquinaria y material eléctrico y electrónico Siderurgia Productos de la impresión gráfica y edición Productos químicos Recuperación y reparación Máquinas industriales Comunicaciones Automóviles y sus piezas Servicios anexos al transporte Construcción Comercio Servicios prestados a las empresas Instituciones de crédito Alquiler de bienes inmuebles Sectores orientados hacia DF Productos agrícolas y ganaderos Artículos metálicos Maquinaria y material eléctrico y electrónico Otros productos alimenticios Restaurantes, hoteles y cafés Otros transportes terrestres Otros servicios destinados a la venta ncop Fuente: Elaboración propia. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 18 A partir de los resultados mostrados en la tabla anterior, puede apreciarse que las ramas orientadas hacia la demanda intermedia son fundamentalmente de servicios (recuperación y reparación, comunicaciones y servicios anexos al transporte), es decir, presentan importantes cambios en demanda intermedia que generan fuertes cambios en la producción. Mientras que sólo aparecen tres ramas de servicios como orientadas fundamentalmente hacia la demanda final: productos agrícolas y ganaderos, artículos metálicos, maquinaria y material eléctrico y electrónico, otros productos alimenticios, restaurantes, hoteles y cafés, otros transportes terrestres y otros servicios destinados a la venta ncop. Puede también destacarse un pequeño conjunto de sectores que muestran una doble orientación hacia ambos tipos de demanda, entre los cuales también cabe destacar sectores de servicios como, siderurgia, productos químicos, máquinas industriales, automóviles y sus piezas, construcción, comercio, servicios prestados a las empresas, instituciones de crédito y alquiler de bienes inmuebles, cuyo cambio tanto en sus flujos con destino final como intermedio genera fuertes variaciones en la producción. 5-Conclusiones Se ha venido discutiendo sobre si el crecimiento observado en las ramas de servicios en las últimas décadas se ha debido a una mera transferencia de actividades por parte de la industria o si, por el contrario, se trata de un fenómeno de naturaleza más compleja. El punto de vista dominante defiende que este cambio se corresponde con una nueva fase o forma en la división del trabajo y que, efectivamente, responde a nuevas causas más profundas y diversas. En España este crecimiento de los servicios es patente habiéndose señalado que es respuesta a varios factores y, concretamente tanto a la expansión de los servicios colectivos como a las nuevas necesidades de servicios intermedios por parte del sistema productivo. Estas necesidades no son tan solo del sector industrial, como hemos puesto de manifiesto, sino también de los propios servicios y en menor medida, de la construcción y de las ramas primarias. Se trata, en definitiva, de un cambio estructural. En lo que concierne al cambio estructural y dentro de la literatura input output, Anna Carter y otros muchos autores que la siguieron, han venido indicando que son los cambios en la demanda final los que explican en mayor medida las transformaciones entre dos tablas input output sucesivas, quedando los cambios tecnológicos o de coeficientes de las ramas en un segundo lugar. Sin embargo, y en lo que concierne a los servicios, parece que la conclusión no es tan clara debido, precisamente, al rápido crecimiento que han registrado en las últimas décadas. En efecto, Feldman et al (1987) encontraron que el cambio en la producción de los EEUU entre los años 1963 y 1978 fue determinado principalmente por la demanda final, pero que el cambio estructural fue relativamente más importante para el caso de las actividades bien emergentes bien en franco declive. Feldman et al concluían también que si los cambios en la demanda agregada eran los principales motores del crecimiento y cambio estructural, serían innecesarias otras políticas que no fueran las macroeconómicas. Por el contrario, Oosterhaven, J. y Hoen, A.R. continuaron viendo necesarias políticas microeconómicas dado que si observaron cambios tecnológicos en diversos sectores en el caso de varios países de la UE para los años 1975 y 1985. Su principal conclusión fue que, si bien el crecimiento del consumo interior fue el factor más importante para explicar el crecimiento de la renta de la EU-6, no lo fue en cambio para cada uno de los países de manera individual. En segundo lugar, su análisis muestra también impactos significativos consecuencia de cambios en los coeficientes a escala sectorial, afectando este hecho, de manera especial, a los servicios de mercado. Con la intención de dilucidar cómo han sido estos cambios en España, en este trabajo se ha puesto de manifiesto que pese los importantes cambios acontecidos, éstos no han modificado de manera apreciable la naturaleza de las ramas de las TIO a la luz de los criterios empleados por Chenery y Watanabe. Sin embargo, ello no ha sido obstáculo para que un estudio de las ligazones muestre que los sectores industriales y servicios de mercado han experimentado, en general, un crecimiento en sus interrelaciones con el resto de las actividades económicas. Para analizar en qué ramas este cambio ha sido más apreciable se ha realizado un Análisis del cambio experimentado por el sector servicios en España (1980-2000) 19 test de muestras pareadas de Wilcoxon, desprendiéndose de él que ha afectado a un 31% de las ramas, en particular, a cinco manufactureras y once de servicios. Mediante un estudio de descomposición estructural similar al realizado por los autores citados se ha llegado también a la conclusión de que, en términos generales, la demanda final ha tenido un mayor peso en el cambio de la producción. Ahora bien, también es cierto que cabe reunir algunas excepciones significativas como son las ramas de Comunicaciones, Servicios Anexos al transporte, Servicios prestados a las empresas, Transporte marítimo y Recuperación y reparación, en los que el factor más importante es el cambio experimentado por la demanda intermedia. Esto corroboraría las opiniones vertidas a este respecto por Oosterhaven y Hoen (1998) o Savona y Lorentz (2006). Las ramas que han experimentado un cambio pleno, es decir, sus coeficientes han cambiado y además su cambio ha generado un fuerte impacto (positivo o negativo) en la economía han resultado ser: siderurgia, química, maquinaria industrial, automóviles, construcción, comercio, instituciones de crédito, servicios prestados a las empresas y alquiler de bienes inmuebles. De esta manera, y como puede apreciarse, el protagonismo vuelve a recaer bien sobre sectores. industriales a menudo reconvertidos, bien sobre sectores de servicios intermedios. 6-Referencias Antonelli, C. (1998): “Localized Technological Change, New Information Technology and the Knowledge-based Economy: The European Evidence”, Journal of Evolutionary Economics, V. 8, n. 2, p.p. 177-198. Barker, T. (1990): “Sources of Structural Change for UK Service Industries 1979-84”. Economic Systems Research, Vol. 2, No. 2, 1990 Beyers, W.B. y Lindahl D.P. (1996): “Explaining the demand for producer services: Is costdriven externalization the major factor?”, Papers in Regional Science, 75 (3), 351-74 Bhowmik, R. (2003): “Service Intensities in the Indian Economy: 1968/9–1993/4”, Economic Systems Research, Vol. 15, No. 4. Carter, A. P. (1970): Structural Change in the American Economy, Harvard University Press. Chenery H.B. y Watanabe, T. (1958): “International comparison of the structure of production”, Econometrica, vol. XXVI, nº 26, pp. 487-521. Conway, R. S. (1977): “The stability of regional input output multipliers”, Environment and Planning A, Vol. 9. Cuadrado, J.R. y Del Río, C. (1993): “Los servicios en España”, Madrid: Ediciones Pirámide. Cuadrado, J.R. y Rublacaba, L. (1993): “Regional Trends in Business Services Supply in Spain”, en P. DANIELS et al., The Geography of Services, Frank Cass, Londres. Eswaran, M. y Kotwal, A. (2002): “The role of service sector in the process of industrialization”, Journal of Development Economics, 68, pp. 401–420. Feldman, S.J., McClain, D., Palmer, K. (1987): “Sources of structural change in the United States 1963–1978: An input-output perspective”. Review of Economics and Statistics, 69. Forsell, D. (1972): “Explanning Changes in Input-Output coefficients for Finland”. InputOutput Techniques, eds., Brody, A. y Carter, A. P., North-Holland Publishing Company. Fournier, S. F. and Axelsson, S. (1993): “The Shift from Manufacturing to Services in Sweden”, Urban Studies, 30:2. Fujimagari, D. (1989): “Sources of change in Canadian output”, Economics Systems Research, 1. Henk L.M. Kox y Rubalcaba L. (2007): “Analysing the Contribution of Business Services “to European Economic Growth, College of Europe, Bruges European Economic Research Papers, paper n ° 9. Henk L.M. Kox y Rubalcaba, L. (2007): Analysing the Contribution of Business Services to European Economic Growth, College of Europe, Bruges European Economic Research Papers, paper n ° 9. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 20 Lewis, J. (1988): “Services post industrial transformation or flexible production”, in: Marshall, J.N. (Ed.), Services and uneven development. Oxford University Press, Oxford. Mesnard, L. de (1997): “A biproportional filter to compare technical and allocation coefficient variations”, Journal of Regional Science, vol. 37, nº 4, pp. 541-564. Mesnard, L. de (2000): “Methods to analyze structural change over time and space: a typological survey”, XIII International Conference Input-Output Macera, Italia, 2000. Ministerio de Industria y Energía (1995): “Interrelaciones entre la industria y los servicios”, serie notas informativas 1995/2, Subdirección General de Estudios. MINER, Madrid. Ministerio de Industria, Turismo y Comercio (2007): “La interacción entre el sector de servicios y el sector manufacturero en España”, Madrid. Miernyk, W.H. (1965): “Input-Output Analysis”, Random House, New York. Oosterhaven, J. and Hoen, A.R. (1998): “Preferences, technology, trade and real income changes in the European Union - an intercountry decomposition analysis for 1975-1985”, The Annals of Regional Science, 32, 505-524. Peneder, M., Kaniovski, S. y Dachs, B. (2003): “What follows tertiarisation? structural change and the role of knowledge-based services”, The Service Industries Journal, 23:2. Perry, M. (1990) “Business services specialization and regional economic change”, Regional Studies, 24, 195-209. Pilat, D. y Wölfl A. (2005): “Measuring the interaction between manufacturing and services”. STI Working Paper 2005/5, OCDE. Rajan, A. (1987): “Services: the second industrial revolution?” Butterworths, London. Robles, L. y Sanjuán. J. (2007): “Coefficient stability and structural change in the Spanish economy” Economic Change, 40, p. 387–409 Rubalcaba, L. y Cuadrado, J.R. (2002): ‘Services in the age of globalization: explanatory interrrelations and dimensions’, in Cuadrado, J.R., Rubalcaba, L. and Bryson, J.R. (eds.), Trading services in the global economy, Cheltenham, UK: Edwar Elgar. Rubalcaba, L. (2007): “Services in European Policies”, Bruges European Economic Policy Briefings, nº16. Sáez, F. (coord.) (1993): “Los servicios en España: situación y tendencias”. Fundación de estudios de Economía Aplicada (FEDEA), Madrid. Savona, M. y Lorentz, A. (2006): “Demand and technology determinants of structural change and tertiarisation – an input-output structural decomposition analysis for four OECD countries”, BEPA Document de Travail 2006-01, Université Louis Pasteur, Strasbourg. Tschetter, J. (1987): Producer services: why are they growing so rapidly?, Monthly Labor Review, 110 (Dec.), 31-40. Vaccara, B. N. (1970): “An Input-Output Method for Long-Range Economic Projections”, Survey of Current Bussiness, pp. 47-56. Wölfl, A. (2005): “The Service Economy in OCDE Countries”. STI Working Paper 2005/3, OCDE. Wölfl, A. (2006): “The Interaction between Manufacturing and Services and its Role for Productivity Growth”, Paper for the Intermediate Input-Output Meeting on Sustainability, Trade & Productivity July, 26-28, 2006, Sendai, Japan. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 21 Anexo A.1. TRATAMIENTO ESTADÍSTICO DE LA INFORMACIÓN Tratamiento y homogeneización de la información estadística Resulta habitual que la comparación de tablas input-output presente problemas. Si además se tiene en cuenta el doble cambio acontecido en fechas recientes, la aparición de una nueva clasificación de actividades (CNAE-1993) y, sobre todo, la aplicación del nuevo Sistema Europeo de Cuentas (SEC-1995) derivado del System National Accounts (SNA-1993), las dificultades se acrecientan. Los cambios de CNAE han permitido una agregación a 55 ramas de actividad, la más elevada que ha sido posible para garantizar la homogeneidad de ambas tablas15. Algunas de las dificultades encontradas han sido las siguientes: Las ramas productivas no son homogéneas en el tiempo, pudiendo cambiar sus actividades hasta el punto que puedan hacer variar notablemente su naturaleza aún conservando idéntica CNAE. A este problema se une el citado cambio de CNAE que dificulta la identificación y comparación de las ramas de la tabla, y ello a pesar de contar con una relación muy detallada entre CNAE-74 y CNAE-93, como la que se recoge en la propia publicación de esta última, o mediante el programa de gestión de clasificaciones (GESCLA-97) del INE. En un cierto número de casos necesariamente hay que suponer que, por ejemplo, la rama caucho y plásticos (ahora CNAE 25 antes 48) de la tabla 1995 es comparable a la anterior de 1980, aún cuando ciertas actividades16 (a cuatro dígitos) o productos de la misma hayan cambiado de CNAE en 1993. Esto supone, por tanto, adoptar el criterio de despreciar la actividad trasladada por su escasa cuantía económica. En otros casos, cuando la modificación era excesiva, no ha quedado más remedio que agregar ramas para que fueran comparables entre ambos períodos. Por otra parte, el nuevo SEC95 plantea una nueva valoración, precios básicos, más pura o cercana al coste de los factores que la anterior de salida de fábrica. En efecto, estas valoraciones se diferencian en lo esencial en que los precios básicos únicamente contienen los denominados D29 “Otros impuestos sobre la producción” (impuestos mayormente de carácter municipal del tipo Impuesto sobre Actividades Económicas) y D39 “Otras subvenciones a la producción” (subvenciones a la explotación), mientras que la anterior incluía además los impuestos -y subvenciones- sobre el producto (especiales). Este hecho, si bien puede considerarse un avance al presentarse ahora datos menos contaminados de impuestos y subvenciones, dificulta notablemente la comparación de determinadas ramas industriales, las afectadas en primera instancia por estos impuestos especiales. De cara a paliar este problema se ha optado por reintroducir el impuesto especial más importante en la matriz intermedia, el impuesto sobre hidrocarburos, distribuido por toda la tabla a través de la fila 3 de la rama Petróleo, gas natural17. 15 Miller y Blair (1985) establecen como nivel de agregación factible la utilización de 40 sectores, al menos, si se desea mantener una distinción razonable entre los mismos. 16 En particular, y por seguir con este ejemplo, una actividad: 4822 Fabricación de artículos acabados de materias plásticas, que en 1974 se encontraban en la rama 48 Industrias de transformación del caucho y materias plásticas ahora no se encuentra en la 25 Industria de la transformación del caucho y materias plásticas. Se ha repartido en 331 Fabricación de equipo e instrumentos médico quirúrgicos y de aparatos ortopédicos, 361 Fabricación de muebles, 364 Fabricación de artículos de deporte, 365 Fabricación de juegos y juguetes y 366 Otras industrias manufactureras diversas. 17 El impuesto sobre tabaco solo afecta al consumo final y el impuesto sobre alcoholes prácticamente afecta solo a las compras de bares y restaurantes. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 22 El IVA, además, abre otra serie de inconvenientes en la comparación de tablas a lo largo del tiempo18, si bien cuenta con la ventaja de no afectar, en términos generales, a la matriz intermedia y, por tanto, a los distintos coeficientes. En efecto, las tablas de 1986 en adelante se valoraron a precios de salida de fábrica mientras que la del 2000, bajo SEC 1995, se ha valorado, como se ha indicado, a precios básicos. En ambos casos, o bajo ambas valoraciones, el IVA no se incluye (salvo en el caso de las ramas exentas) en las producciones intermedias ni en la producción total, por lo que, en principio, no constituye un problema esencial. Otra cuestión es que el IVA haya venido a reformar y sustituir un amplio conjunto de impuestos indirectos que existían antes de 1986 lo que si dificulta la comparación sobre todo en lo que afecta a los componentes de la demanda final. Conviene tener presente, por último, que las convenciones que se recogen en los diferentes SEC para la elaboración de las TIOs pueden hacer variar sus valores de acuerdo con el grado de consolidación que se haya realizado entre los flujos de los establecimientos de una misma rama. En este sentido, hay que recordar que el anterior SEC promovía la total consolidación en el seno de una misma actividad a un tamaño de tres dígitos de CNAE, citándose tan sólo una serie de excepciones. Por el contrario, en el actual SEC se ha propuesto no consolidar como principio general, ya que se pretende mostrar la totalidad de los flujos, aunque éstos sean intra-rama. Esta dificultad se ha salvado elaborando nuevas tablas correspondientes a ambos ejercicios con diagonal 0 (netas de reempleo) de manera que pudieran ser comparables. El autoconsumo también se ha restado del valor de la producción para que el valor añadido no resultara alterado. Para terminar, y debido a que se deseaba realizar un estudio de cambio estructural, se ha modificado la tabla de 1980 transformándola en euros del año 2000. Conviene advertir que deflactar una tabla es siempre una tarea laboriosa y también difícil por la falta de índices adecuados. En términos generales se ha efectuado la operación por filas, empleando precios percibidos por los agricultores, índices de precios industriales nacionales y los índices de precios al consumo para el caso de los servicios. El consumo privado final se ha deflactado también con índices de precios al consumo y el consumo público con el deflactor respectivo de la contabilidad nacional. Para la formación de capital se han utilizado los mismos deflactores que la producción de las ramas. Por fin la demanda externa se ha deflactado con índices de valores unitarios (IVUS). 18 Sobre las modificaciones metodológicos introducidas por el SEC 95 puede verse el artículo de Cañada, A. (1995), así como las notas relativas a esta cuestión elaboradas por el INE. Análisis del cambio experimentado por el sector servicios en España (1980-2000) 23 Anexo A.2. CUADROS Cuadro número A.2.1. Clasificación de las ramas productivas según Chenery y Watanabe Ramas 2000 2000 1980 Productos agrícolas y ganaderos 0,80 p 1,43 I 1,15 Productos de la silvicultura 0,14 p 1,43 I 0,31 Productos de la pesca 0,81 p 0,61 f 1,09 Carbones y minerales radioactivos 0,59 p 2,22 i 0,78 Refino de petroleo 0,15 p 0,89 f 0,17 Energía eléctrica 1,37 m 1,62 i 1,29 Gas, vapor y agua 1,98 m 1,48 i 1,40 Minerales metálicos 0,23 p 2,18 i 0,78 Siderurgia 1,13 m 1,74 i 1,88 Minerales no metálicos 1,27 m 1,84 i 0,75 Productos cerámicos 1,32 m 1,29 i 1,19 Cementos, cales y yesos 1,12 m 2,13 i 1,92 Materiales para la construcción de hormigón, cemento, yeso, escayola y otros 1,66 m 2,03 i 1,56 Productos de vidrio 1,08 m 1,81 i 1,02 Productos químicos 0,79 p 1,14 i 1,24 Artículos metálicos 1,32 m 1,66 i 1,24 Máquinas industriales 0,77 p 0,80 f 0,93 Máquinas de oficina y ordenadores. instrumentos de precisión, óptica y similares 0,63 p 0,56 f 0,55 Maquinaria y material eléctrico y electrónico 0,74 p 0,93 f 0,89 Automóviles y sus piezas 0,81 p 0,21 f 1,18 Otro material de transporte 0,94 p 0,43 f 1,28 Carne y productos cárnicos 1,83 m 0,45 f 1,85 Leche y productos lácteos 1,62 m 0,41 f 1,42 Otros productos alimenticios 1,55 m 0,77 f 1,66 Bebidas 1,10 m 0,96 f 1,21 Productos a base de tabaco 0,31 p 0,00 f 0,32 Industria Textil 0,96 p 1,28 i 1,46 Prendas confeccionadas en fibras textiles y piel 1,09 m 0,23 f 1,08 Cuero y calzado 1,12 m 0,12 f 1,18 Productos de la madera y del corcho 1,11 m 1,89 i 1,04 Muebles y otras industrias manufacturas 1,21 m 0,46 f 1,02 Pasta papelera; papel, cartón y sus elaborados 0,94 p 1,70 i 1,24 Productos de la impresión gráfica y edición 1,38 m 1,60 i 1,22 Caucho y plásticos 1,06 m 1,61 i 1,60 Construcción 1,30 m 0,35 f 1,04 Recuperación y reparación 2,40 m 2,23 i 0,76 Comercio 0,88 p 0,64 f 0,49 Restaurantes, hoteles y cafés 1,00 p 0,17 f 0,82 Transporte por ferrocarril 0,89 p 0,51 f 1,88 Otros transportes terrestres 1,14 m 1,45 i 1,29 Transporte marítimo 1,58 m 0,67 f 1,64 Transporte aéreo 1,16 m 0,74 f 1,77 Servicios anexos al transporte 1,23 m 1,55 i 0,34 Comunicaciones 0,89 p 1,39 i 0,29 Instituciones de crédito 0,41 p 1,30 i 0,61 Instituciones de seguro 1,67 m 0,63 f 1,34 Servicios prestados a las empresas 0,77 p 1,47 i 0,40 Alquiler de bienes inmuebles 0,64 p 0,58 f 0,64 m p m p p m m p m p m m m m m m p p p m m m m m m p m m m m m m m m m p p p m m m m p p p m p p 1980 1,34 2,20 0,77 2,09 1,33 1,80 1,42 2,13 1,73 2,13 1,76 1,67 2,15 1,75 1,43 1,35 0,75 0,89 0,78 0,28 0,88 0,40 0,25 0,78 1,06 0,00 1,13 0,17 0,13 1,86 0,07 1,89 1,10 1,76 0,52 0,80 0,42 0,24 1,08 1,29 0,39 0,56 1,50 1,48 1,84 1,12 1,44 0,24 i i f i i i i i i i i i i i i i f f f f f f f f i f i f f i f i i i f f f f i i f f i i i i i f Análisis del cambio experimentado por el sector servicios en España (1980-2000) 24 Cuadro número A.2.1. Clasificación de las ramas productivas según Chenery y Watanabe. (Continuación) Ramas 2000 2000 1980 1980 Enseñanza e investigación destinadas a la venta 0,66 p 0,63 f 0,40 p 0,28 Sanidad destinada a la venta 0,72 p 0,32 f 0,41 p 0,03 Otros servicios destinados a la venta ncop 0,81 p 0,47 f 0,41 p 0,51 Servicios generales de las Administraciones Públicas 0,60 p 0,00 f 0,73 p 0,00 Enseñanza e investigación no destinados a la venta 0,22 p 0,00 f 0,24 p 0,00 Sanidad no destinada a la venta 0,72 p 0,00 f 0,40 p 0,00 Servicio doméstico y otros no destinados a la venta 0,34 p 0,00 f 0,24 p 0,00 Fuente: Elaboración propia. La leyenda es la siguiente: p representa a manufacturera; i, con destino intermedio y f con destinofinal. industria primaria; m a Anexo A.3. GRÁFICOS Gráfico número 1 Variación de la producción española 1980-2000 media = 100 1 52 53 51 50 54 55400 2 3 350 4 5 6 7 300 49 8 250 48 9 200 47 46 10 11 150 100 45 12 44 50 13 43 0 14 -50 42 15 41 16 40 17 39 18 38 37 19 20 36 21 35 22 34 23 33 32 31 30 29 26 28 27 25 24 f f f f f f f