Operaciones No Habituales - Emisión del

Anuncio

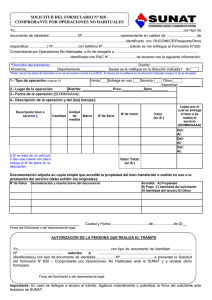

I PROCEDIMIENTOS TRIBUTARIOS Operaciones No Habituales - Emisión del Formulario N.° 820 P R O C E D I M I E N T O S C.P.C. Carmen Oré Gamarra Miembro del Staff Interno de la Revista Actualidad Empresarial 1. Introducción El 21 de octubre del año 2006, la Administración Tributaria introduce cambios al Reglamento de Comprobante de Pago mediante la Resolución de Superintendencia N.° 176-2006/SUNAT, respecto de la emisión del Formulario N.° 820 para las operaciones no habituales que realicen personas naturales, sociedades conyugales y sucesiones indivisas; asimismo, establece la excepción de emitir el Formulario N.° 820 para efectos de que el comprador sustente costo o gasto para efectos tributarios, tratándose de operaciones de compras que puedan ser inscritas en determinados registros de entidades públicas. T R I B U T A R I O S 2. Base legal Norma: Resolución de Superintendencia N.° 176-2006/SUNAT Publicación: 21-10-06 Vigencia: 22-10-06 3. Aspectos importantes a. ¿Quiénes deben solicitar el formulario N.° 820? Las personas naturales, sociedades conyugales y sucesiones indivisas y que sin ser habituales, requieran otorgar comprobantes de pago a sujetos que necesiten sustentar gasto o costo para efecto tributario. S E G U N DA Q U I N C E N A - J U N I O 2 0 0 7 b. ¿Cuándo se exceptúa de solicitar el formulario? I-18 No será necesario el Formulario N.° 820 para sustentar gasto o costo para efecto tributario, cuando las operaciones realizadas puedan ser inscritas en alguno de los siguientes registros, según corresponda: Registro de Propiedad Inmueble y Registro de Bienes Muebles, a cargo de la Superintendencia Nacional de Registros Públicos – SUNARP; Registro Público del Mercado de Valores a cargo de la Comisión Nacional Supervisora de Empresas y Valores – CONASEV; Registro de Propiedad Industrial, a cargo del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Industrial – INDECOPI. c. ¿Para qué sirve el Comprobante N.° 820? Para que el adquiriente pueda sustentar gasto o costo para efectos tributarios. INSTITUTO PACÍFICO d. ¿Cómo obtengo el Comprobante? 1. Presentar el formato de «solicitud del Formulario N.° 820» consignando los siguientes datos: - Identificación de quien transfiere y de quien adquiere el bien, lo entrega en uso o presta el servicio. - Indicar tipo de operación, descripción de la operación, en el caso de transferencia de bienes o su entrega en uso se indicará la cantidad, unidad de medida, marca, número de serie y/o motor, de ser el caso. - Lugar y fecha de la operación. En el caso de entrega en uso de bienes o prestación de servicios se indicará el tiempo por el que se entrega el bien o presta el servicio, de ser el caso. - Valor de cada bien que se transfiere, de la cesión en uso o del servicio. - Importe total de la operación. - FIrma del solicitante. e. ¿Dónde obtengo el Comprobante? El formato podrá recabarse en forma preimpresa en las Dependencias y Centros de Servicios al Contribuyente de la SUNAT o imprimirse a través de SUNAT Virtual, Portal de la SUNAT en Internet cuya dirección es: www.sunat.gob.pe. h. ¿Dónde presentó la documentación? Se presenta en mesa de partes de SUNAT según la jurisdicción que les corresponda. i. ¿Cuáles son los documentos que sustentan la propiedad de los bienes? - En el caso de bienes muebles: se podrá acreditar la propiedad con el comprobante de pago emitido por la compra de dicho bien. - En el caso de vehículos: se podrá acreditar la propiedad con la tarjeta de propiedad vehicular o con el acta de transferencia vehicular. - En el caso de bienes inmuebles: se podrá acreditar la propiedad con la Ficha o Partida Registral, expedida por los Registros Públicos, o contrato de compra venta de fecha cierta que acredite de manera preconstituida y fehaciente la propiedad. j. ¿Qué pasa si el bien vendido es de propiedad conyugal? En ese caso, si se trata de un bien social que forma parte de la sociedad de gananciales según lo establecido en el artículo 310 del Código Civil, la solicitud deberá estar firmada por ambos cónyuges de acuerdo a lo estipulado en el artículo 315 del Código Civil. f. ¿Qué documentos debo presentar, adicionalmente, al formato de solicitud? 1. Exhibir original y presentar copia del documento que acredite la propiedad del bien transferido o cedido en uso, o la prestación del servicio. 2. Exhibir original y presentar copia del documento que acredite el pago del bien transferido o cedido en uso, o la prestación del servicio, de haberse realizado al momento de presentar la solicitud. g. ¿Cuánto tiempo demora la aprobación del trámite? Anteriormente, la solicitud se presentaba y en un plazo de treinta días contados a partir de la fecha de la presentación, SUNAT tenía que pronunciarse al respecto; caso contrario operaba el silencio administrativo negativo, con la normatividad vigente a la fecha, con la sola presentación del formato y la documentación sustentatoria, la SUNAT aprobará automáticamente la solicitud y procederá a la entrega del Formulario N.° 820, sin perjuicio de la fiscalización posterior. En caso contrario, la solicitud se tendrá por no presentada y se informará al solicitante en ese mismo momento sobre las omisiones detectadas, a efecto de que pueda subsanarlas y realizar nuevamente el trámite. 4. Casos prácticos Caso N.º 1 La empresa «Bindels & Calleja S.A.C.» dedicada a la Asesoría Contable-Tributaria en la ciudad de Trujillo, decide comprar un carro a una persona natural para la realización de sus rentas de tercera categoría. El vendedor es persona natural con número de RUC desde el año 2000, generó rentas de tercera categoría dedicándose a la actividad de comisionista para cuyo desempeño de sus labores utilizó dicho vehículo que ahora pone a la venta, el contribuyente en el año 2003 da de baja definitiva a sus actividades, dando de baja también a sus comprobantes de pago. Pregunta ¿Se trata de una operación no habitual, entendiéndose que esta persona natural cuenta con RUC y dicho vehículo lo utilizó para la realización de su renta de tercera categoría? Generó Renta de Tercera Categoría en los ejercicios 2000, 2001 y 2002. ÁREA TRIBUTARIA Respuesta Fecha en que la Persona natural realiza la venta: 15 de junio del 2007. Se tiene que evaluar la habitualidad en las operaciones que realiza la persona natural, de acuerdo a lo tipificado en el artículo 4 de la Ley del Impuesto General a las Ventas. I Vende persona natural con renta de quinta categoría «Se debe considerar la naturaleza, características, monto, frecuencia, volumen y periodicidad de las operaciones» Se entiende que al no precisar la norma como un contribuyente puede evaluar estos factores, queda a criterio de la Administración Tributaria determinar cuándo se es habitual en el caso de la venta de bienes muebles. Al considerarse que se trata de la primera de venta y no desarrolla Renta de Tercera Categoría en el ejercicio económico (dejó de generar Renta de 3.ra Categoría en el ejercicio 2002), esta venta realizada se trata de una operación no habitual. En el presente caso, se trata de la primera venta que realiza el enajenante, por lo tanto, el adquiriente deberá inscribir el contrato de compra-venta en los Registros Públicos de propiedad vehicular, a fin de poder sustentar costo o gasto para su empresa. Caso N.º 2 Solución Documentos que se deben presentar: - Boleta de compra en original y fotocopia de la computadora del señor Segundo. - Cheque de pago en original y copia, que se le ha emitido al Sr. Segundo por dicha compra. - Presentar el formato de solicitud para el Formulario N.° 820. Una vez presentado el Formulario, en forma automatica SUNAT evaluará la documentación y aprobará o desaprobará la solicitud presentada, de ser favorable, SUNAT procederá a la entrega del Comprobante de Ope- raciones no Habituales. En este caso por tratarse de un bien que no se inscribe en ninguno de los registros de propiedad procede la emisión del Formulario N.° 820. A C T U A L I D A D E M P R E S A R I A L | N . ° 13 7 S E G U N DA Q U I N C E N A - J U N I O 2 0 0 7 El estudio «Bindels & Calleja S.A.C.», brinda servicios de Asesoría Contable y Tributaria y para cumplir cabalmente con sus actividades decide adquirir una computadora portátil; su colega y amigo Sr. Segundo Mostacero León, que es un trabajador dependiente percibidor de rentas de quinta categoría, les ofrece vender su computadora por el importe de S/. 3 500 soles. I-19