Consejos Estatales de Armonización Contable 2016 SE

Anuncio

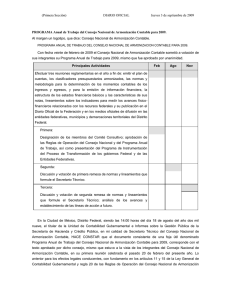

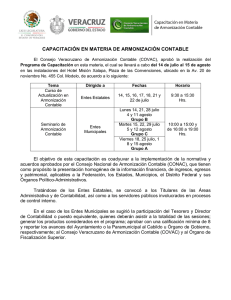

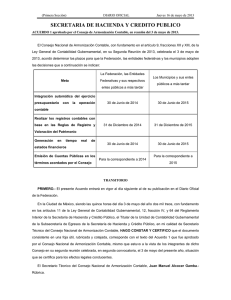

Consejos Estatales de Armonización Contable 2016 SE LES COMUNICA QUE ESTA ENCUESTA ESTARA DISPONIBLE HASTA EL DÍA 19-AGOSTO-2016 A LAS 11:59PMPara dudas o aclaraciones escribir a [email protected] Página #1 Información de ramificación • If no 3. El Consejo de Armoniza... | Otros = Sí then Ocultar 3a. Especifique Apoyo Encuesta de Capacitación y Colaboración Institucional Secretario Técnico del Consejo Estatal Será respondida por el secretario técnico del consejo estatal Información General 1. Nombre de la Entidad Federativa ______________________ 2. Entidad que funge como Presidencia del Consejo Estatal de Armonización Contable (CEAC) [Secretaría de Finanzas, Secretaría de la Contraloría, otra (mencionar nombre)]. ______________________ 3. Cargo de quien funge como secretario técnico del CEAC ______________________ 4. Escolaridad del secretario técnico del CEAC Contador Público (Incluye licenciados en contabilidad, administración financiera, y equivalentes). Administrador de empresas (incluye equivalentes) Economista (incluye a los licenciados en actuaría) Derecho (licenciados en derecho y equivalentes) Ingeniería (ciencias químicas, materiales, informática, ramo agrario, etc.) Otras profesiones (especificar) __________________________ 5. Fecha de primera sesión del CEAC (sesión de instalación) _______/____/____(AAAA/MM/DD) 6. Fecha de sesión del CEAC, de acuerdo con las reglas de los consejos estatales emitidas por el CONAC (29 de febrero de 2016) _______/____/____(AAAA/MM/DD) 7. Número de municipios de su entidad federativa ______________________ Funcionamiento del CEAC 1. Número de sesiones del pleno del CEAC: 2009 ______________________ 2010 ______________________ 2011 ______________________ 2012 ______________________ 2013 ______________________ 2014 ______________________ 2015 ______________________ 2016 ______________________ 2. Número de integrantes del CEAC: CEAC en 2015 ______________________ b. CEAC en 2016 (reglas de los consejos estatales) ______________________ 3. El Consejo de Armonización ha apoyado a las entidades con: Sí No Capacitación Equipo informático Sistema informático Asesoría Otros 3a. Especifique Apoyo ______________________ 4. El Secretario Técnico del CEAC da seguimiento y exhorta a las entidades públicas a cumplir con: 4a. Obligaciones legales Sí No Emisión de cuenta pública e informes periódicos con los requisitos de la LGCG Emisión de formatos del título V de la LGCG Publicación de formatos del título V de la LGCG en los portales del ente público Obligaciones de registro de gasto federalizado contemplados en Ley Federal de Presupuesto y Responsabilidad Hacendaria, Ley de Coordinación Fiscal y Ley General de Contabilidad Gubernamental; a realizarse en el Portal Aplicativo de la Secretaría de Hacienda Publicación en los portales de internet de informes y formatos informados en el PASH. 4b. Índices Sí No Ídice de Información Presupuestal Municipal (IIPM) del Instituto Mexicano para la Competitividad Índice de Información Presupuestal Estatal (IIPE) del Instituto Mexicano para la Competitividad Índice de Calidad de la Información de la Unidad de Evaluación al Desempeño de la Secretaría de Hacienda y Crédito Público (ICI) 5. El secretario técnico del CEAC cuenta con estructura suficiente para dar seguimiento al proceso de armonización contable Sí No 6. Desde la perspectiva del secretario técnico del CEAC, ¿cuáles son los principales rezagos en las entidades públicas? Seleccione las que corresponda Adopción de clasificadores presupuestales Adopción de plan de cuentas (instructivos de manejo de cuentas, guías contabilizadoras, modelo de asientos, vinculación 5º nivel PC-COG) Adopción de clasificadores de bienes muebles Adopción de clasificadores de bienes inmuebles Registro de obra pública Registro de fideicomisos, mandatos y otros contratos análogos Registro con base en momentos contables Registro y tratamiento de las ADEFAS Vinculación contable – presupuestal Generación de matrices en el sistema informático Generación de información programática Generación de la relación de bienes Emisión de cuenta pública con todos los requerimientos de LGCG Procesos de integración y consolidación de cuenta pública estatal Políticas contables uniformes (Poder Ejecutivo – dependencias y entidades paraestatales) Políticas contables uniformes (Poder Ejecutivo – entidades del ámbito estatal a consolidar) Cierres Publicación de formatos del título V de LGCG - Entidad Federativa. Publicación de formatos del título V de LGCG - Municipios. 7. Desde la perspectiva del secretario técnico del CEAC, ¿seleccione sus principales limitaciones? Seleccione las que corresponda El secretario técnico no cuenta con estructura administrativa para dar seguimiento al proceso de armonización contable. El equipo de armonización contable del secretario técnico no cuenta con suficiente capacitación. Las entidades públicas no participan en el proceso de armonización contable. No se cuenta con sistema informático para atender los requerimientos de LGCG. No se han aplicado sanciones a servidores públicos. 8. ¿La entidad de fiscalización superior local fiscaliza los avances en materia de contabilidad gubernamental? Sí No 8a. ¿La entidad de fiscalización superior cuenta con un diagnóstico detallado en sus informes de auditoría sobre los avances alcanzados en la entidad federativa? Sí No 8b. En caso de contar con dicho informe (ver 8 y 9), ¿el secretario técnico da un seguimiento de las observaciones y recomendaciones realizadas en materia de armonización contable? Sí No 8c. En caso de dar seguimiento, ¿se han obtenido resultados favorables en el avance de la armonización contable? Sí No 9. ¿La Contraloría Estatal ha aplicado sanciones administrativas en materia de contabilidad gubernamental? Sí No 10. ¿La Contraloría Estatal da seguimiento al ámbito estatal en materia de armonización contable? Sí No Capacitación 11. ¿Qué tipo de capacitación es la que es más utilizada en las entidades públicas? Presencial Virtual Ambas 12. ¿Qué tipo de capacitación es la que está dando mayores resultados? Presencial Virtual Ambas 13. ¿Considera que la capacitación recibida en materia de armonización contable es? Muy útil Útil Suficiente Deficiente 14. ¿Quiénes brindan capacitación en materia de contabilidad gubernamental a las entidades públicas? Seleccione las que corresponda. Consejo Estatal Contraloría Estatal – CPCEF Entidad de Fiscalización Superior – ASOFIS Colegios de Contadores Públicos Sector Independiente 15. Las capacitaciones realizadas se han reflejado en: Generación de cuentas públicas con todos los requisitos de LGCG. Generación de cuentas públicas consolidadas. Adopción en el sistema informático de las disposiciones en materia de armonización contable. Adopción de clasificadores y momentos contables. Mayor control presupuestal. Mayor control patrimonial. Mejora en la opinión de los dictámenes de profesionales independientes. Mejora en los resultados del IIPM respecto del ejercicio anterior Mejora en los resultados del IIPE respecto del ejercicio anterior Mejora en los resultados del ICI respecto del ejercicio anterior