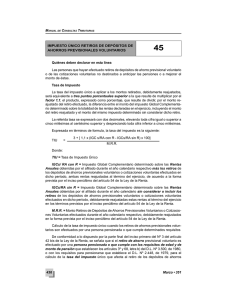

Pág 107 - Servicio de Impuestos Internos

Anuncio

0

0

Anuncio

0