¿Puedo reclamar un niño en mi declaración de

Anuncio

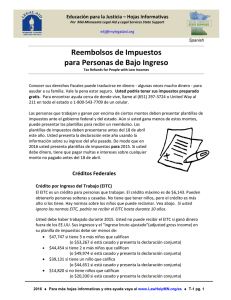

Educación para la Justicia – Hojas Informativas Por Mid-Minnesota Legal Aid y Legal Services State Support [email protected] Spanish ¿Puedo reclamar un niño en mi declaración de impuestos? Can I Claim a Child on my Tax Return? Reclamando un niño en su declaración de impuestos puede bajar sus impuestos y aumentar su reembolso. Usted puede reclamar un “niño calificado” o “familiar calificado” como un dependiente. Un “niño calificado” también puede ser reclamado por el Crédito por Ingreso del Trabajo (EITC). Hay 3 maneras que reclamando un niño puede ayudar en sus impuestos. Un niño puede ser su dependiente y le puede dar una “deducción.” Esta deducción se resta de sus ingresos antes de que se calculan sus impuestos. El ingreso más bajo significa menos impuesto. Se puede ponerle en un estado de presentación diferente, para que paga un impuesto más bajo. Usted puede obtener el crédito tributario por hijos, y si reúne las reglas, se puede obtener el EITC. Hay reglas sobre si usted puede reclamar un niño por impuestos. Usted tiene que seguir las reglas. Si no las sigue, puede perder el derecho de presentar para EITC en el futuro, o es posible que usted tenga que pagar dinero de reembolso al estado o al IRS o pagar más impuestos y otras sanciones. Algunas de estas cosas son complicadas. Usted puede obtener ayuda gratis con sus impuestos si tiene un ingreso bajo o si es una persona mayor o incapacitada. Para encontrar ayuda cerca de usted, llama al (651) 297-3724 o Primer Llama para Ayuda en todo el estado al 211, (o 1 (800) 543-7709 de un celular. Primer Llama para Ayuda también puede ayudarle obtener información en su lengua materna. Reclamando a otra persona en su declaración de impuestos Las definiciones han cambiado sobre quien usted puede reclamar. Hay un “niño calificado” y un “familiar calificado.” Niño Calificado El niño tiene que ser el hijo del contribuyente, hijastro, hijo de crianza elegible, hermano, hermana, hermanastro, hermanastra, o descendiente de uno de estos familiares. Este incluye un niño quien está colocado con el contribuyente para adopción, aunque la adopción no es definitiva. Un hijo de crianza elegible es cualquier niño quien está colocado con el contribuyente por una agencia autorizada o por la corte. 2016 Para más hojas informativas y otra ayuda vaya al www.LawHelpMN.org/es T-6 pg. 1 El niño tiene que vivir con el contribuyente por más que medio año en el EEUU. Ausencias temporales para escuela, vacaciones, cuidado médico, servicio militar, o detención en una facilidad juvenil cuentan como tiempo vivido en casa. Hay excepciones para padres divorciados o separados. La excepción permite que el padre que no ha vivido con el niño por más que medio año a reclamarle como un dependiente y reclamar el crédito tributario por hijos. Pero sólo uno de los padres puede reclamar el niño. Esta excepción NO se aplica a la cabeza de familia presentando el estado o el Crédito por Ingreso del Trabajo (EITC). El niño tiene que ser menor que el contribuyente a menos que están permanentemente y completamente incapacitado. Hay diferentes límites de edad para los distintos créditos: − Crédito para gastos de cuidado de menores y dependientes—el niño tiene que ser menos de 13 años cuando se proporcionó el cuidado o cualquier edad si el niño es incapacitado y no es capaz de cuidar de sí mismo. − Crédito Tributario por Hijos—el niño tiene que ser menos de 17 años el 31 de diciembre 2015. − Exención de Dependencia, Cabeza de Familia presentando el estado, y Crédito por Ingreso del Trabajo (EITC)—el niño tiene que ser menos de 19 años o un estudiante de tiempo completo menos de 24 años el 31 de diciembre, o cualquier edad si está permanentemente y completamente incapacitado. El niño no puede haber proporcionado más que la mitad de su propio apoyo durante el año. Los beneficios de seguro social recibidos para el niño como el beneficiario de un padre fallecido o discapacitado están incluidos en el ingreso del niño. La prueba del apoyo no se aplica cuando está determinando si el contribuyente tiene un niño calificado para el EITC. Si el niño puede ser reclamado por un padre como un niño calificado, pero ninguno de los padres reclama el niño NADIE más puede reclamar el niño a menos que su un ingreso bruto ajustado es más alto el ingreso bruto ajustado de cualquier de los padres. Esta situación puede pasar cuando la familia extendida vive juntos. Si un niño es un “niño calificado” para más de un contribuyente, y no se ponen de acuerdo sobre quién debe reclamar el niño, el padre quien vivía con el niño por la duración más largo durante ese año debe reclamar el crédito. Si el niño vivía con los padres por la misma duración, el padre con el ingreso más alto debe reclamar el crédito. Si el niño: 1. no vivió con cualquier padre 2. es un “niño calificado” de más que un contribuyente, y 3. los contribuyentes no se ponen de acuerdo sobre quién debe reclamar el niño entonces el contribuyente con el ingreso más alta obtendrá el crédito. T-6 pg. 2 Familiar Calificado Un familiar calificado es alguien quien es: un ciudadano estadunidense o quien vivió en los Estados Unidos, Canadá o México, un miembro de su familiar para un año completo , o un miembro de su familia quien puede o no puede vivir con usted como: − su hijo, nieto, bisnieto, hijastro − su hermano, hermana, medio hermano, media hermana, hermanastro, hermanastra − su padre, abuelo, padrastro, su tía o tío, sobrina, sobrino − su suegro, suegra, yerno, yerna − cuñado, o cuñada El niño o la persona generalmente no puede ser su dependiente si, Están casados y presentar los impuestos conjuntas con su cónyuge Ellos ganan más que $4,000 durante 2015. Pero, si la persona es un niño bajo 19 años de edad o un estudiante bajo 24, ellos todavía pueden ser su dependiente y ganar más que $4,000. Las reglas anteriores son para los impuestos federales. Minnesota utiliza reglas similares de estas para ingresos del estado e impuestos de propiedad. Pida a la persona quien hace sus impuestos. ¿Puedo obtener el EITC? El EITC es un crédito de impuesto para la gente que trabaja. El crédito máximo es $6,242. La gente soltera y casada puede obtener lo. Usted no tiene que tener hijos, pero el crédito es más alto si los tiene. Estas son reglas sobre cuales niños califican. Ver abajo. Si usted rompe estas reglas, se le puede negar el EITC por hasta 10 años. Usted debe haber trabajado durante 2015. Usted no puede obtener EITC si ganó dinero afuera del EEUU. Sus ganancias y el “ingreso bruto ajustado” en su formulario de impuestos tiene que ser menos que: $47,747 si usted tiene 3 o más niños calificados (o $53,267 si está casado y está presentando una declaración conjunta) $44,454 si usted tiene 2 o más niños calificados (o $49,974 si está casado y está presentando una declaración conjunta) $39,131 si usted tiene uno niño calificado (o $44,651 si está casado y está presentando una declaración conjunta) $14,820 si usted no tiene niños calificados (o $20,330 si está casado y está presentando una declaración conjunta) ¿Cumplo con las reglas del EITC? Tiene que ser un ciudadano o un residente extranjero del E.E.UU. por todo el año de 2015 Necesita un número de seguro social válido para usted, su esposo, y los niños que reclama. Su estado de presentación no puede ser “casado presentando separado.” Su ingreso por inversiones tiene que ser menos que $3,400. No puede reclamar el EITC si alguien le puede reclamar como un “niño calificado.” T-6 pg. 3 ¿Puedo reclamar un niño para EITC? Sí, si el niño cumple la definición de “niño calificado” en la primera página de esta hoja informativa. Un “familiar calificado” no puede ser reclamado para el EITC. ¿Qué es una exención? Las exenciones (como las deducciones) reducen sus ingresos imponibles. Por 2015, contribuyentes obtienen una exención de $4,000 para sí mismos y sus esposos (si están presentando conjuntos), y una exención de $4,000 por cada niño calificado o familiar calificado que ellos reclaman. ¿Hay otros créditos que puedo obtener? Es posible que usted pudiera obtener Crédito tributario por hijos (Child Tax Credit) Crédito para cuidado de menores y dependientes (Child and Dependent Care Credit) Crédito tributario por familias de trabajo (Working Famly Tax Credit) Crédito para la educación de K-12 (K-12 Education Credit) Pida a la persona quien hace sus impuestos acerca estos. Esta hoja informativa se aplica sólo al año fiscal 2015. Declaración de impuestos del ingreso tienen que ser presentados por el 18 de abril 2016. Para encontrar otras hojas informativas vaya a www.lawhelpmn.org/LASMfactsheets. Para encontrar su oficina de ayuda legal vaya a www.lawhelpmn.org/resource/legal-aid-offices Hojas Informativas son información legal. NO son consejo legal. Consulte a un abogado para que le asesore. No use esta hoja informativa si tiene más de un año. Escríbanos para las últimas actualizaciones, una lista de hojas informativas u otros formatos . © 2016 Mid-Minnesota Legal Aid. (Ayuda Legal de Minnesota Central). Este documento puede ser reproducido y utilizado para propósitos no comerciales, personales y educativos solamente. Todos los otros derechos están reservados. Esta noticia debe quedarse en todas las copias. La reproducción, la distribución y el uso para propósitos comerciales son prohibidos estrictamente. T-6 pg. 4