PATRIMONIO, CUENTA Y HECHOS ECONÓMICOS.

Anuncio

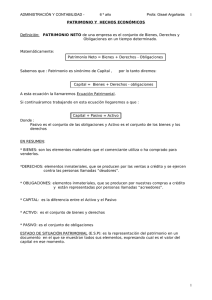

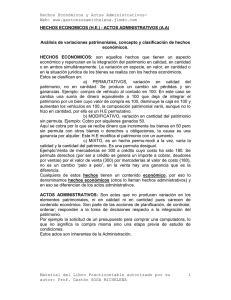

CONTABILIDAD 6 º AÑO Profa: Gissel Argañarás 1 PATRIMONIO Y HECHOS ECONÓMICOS Definición: PATRIMONIO NETO de una empresa es el conjunto de Bienes, Derechos y Obligaciones en un tiempo determinado. Matemáticamente: Patrimonio Neto = Bienes + Derechos - Obligaciones Sabemos que : Patrimonio es sinónimo de Capital , por lo tanto diremos: Capital = Bienes + Derechos - obligaciones A esta ecuación la llamaremos Ecuación Patrimonial. Si continuáramos trabajando en esta ecuación llegaremos a que : Capital + Pasivo = Activo Donde : Pasivo es el conjunto de las obligaciones y Activo es el conjunto de los bienes y los derechos EN RESUMEN: * BIENES: son los elementos materiales que el comerciante utiliza o ha comprado para venderlos. *DERECHOS: elementos inmateriales, que se producen por las ventas a crédito y se ejercen contra las personas llamadas “deudores”. * OBLIGACIONES: elementos inmateriales, que se producen por nuestras compras a crédito y están representadas por personas llamadas “acreedores”. * CAPITAL: es la diferencia entre el Activo y el Pasivo * ACTIVO: es el conjunto de bienes y derechos * PASIVO: es el conjunto de obligaciones ESTADO DE SITUACIÓN PATRIMONIAL (E.S.P): es la representación del patrimonio en un documento en el que se muestran todos sus elementos, expresando cual es el valor del capital en ese momento. ELEMENTOS DEL ACTIVO. 1 CONTABILIDAD 6 º AÑO BIENES: Profa: Gissel Argañarás 2 Representan los elementos materiales que se adquieren para su uso en la actividad o para su venta. Encontramos la siguiente clasificación: Son aquellos elementos tangibles que se utilizan en la actividad de la empresa, tienen una vida útil estimada superior a un año y no están destinados a la venta. De Uso De Cambio Denominaremos: Inmuebles Vehículos, Muebles y útiles Maquinaria pesada Son aquellos bienes adquiridos o producidos para su posterior comercialización, los bienes o servicios en proceso de producción y los elementos a ser consumidos en futuros procesos Ejemplo: mercaderías de reventa, productos terminados, productos en proceso, materias primas, materiales a ser consumidos en el ciclo de producción. Denominaremos: Mercaderías Dinero DERECHOS Deudores por ventas Conformes a cobrar Caja : que está representada por el efectivo y los cheques de terceros, es decir los cheques comunes recibidos Banco cuenta corriente: representado por los depósitos realizados por la empresa en la cuenta corriente Son elementos intangibles que representan las cuentas a cobrar que se tiene sobre los clientes, luego de realizar ventas a crédito Son aquellos derechos que se generan al realizar ventas a crédito simple, mediante una factura como comprobante Representan un crédito documentado donde el cliente firma un compromiso de pago a una fecha determinada, reconociendo su deuda. ELEMENTOS DE PASIVO 2 CONTABILIDAD 6 º AÑO Profa: Gissel Argañarás OBLIGACIONES Son elementos intangibles que representan las cuentas a pagar que se tiene a los proveedores, luego de realizar compras a crédito Acreedores por compras Son aquellas obligaciones que se generan al realizar compras a crédito simple, mediante una factura como comprobante Conformes a pagar Representan un crédito documentado donde se reconoce la deuda a los proveedores firmando un compromiso de pago a una fecha determinada. 3 HECHOS ECONÓMICOS Y ACTOS ADMINISTRATIVOS. En toda actividad comercial, se realizan acciones muchas de las cuales tienen incidencia en el patrimonio, aunque otras no. Por ello, podemos distinguir entre “hechos económicos” y “actos administrativos” Actos administrativos: carecen del aspecto económico, no alteran los elementos constitutivos del patrimonio. Hechos económicos: son todas aquellas operaciones que alteran los elementos constitutivos del patrimonio por su carácter económico Ejemplos: * contratación de personal (administrativo), pago de sueldos (económico) * decisión de comprar una máquina de escribir (administrativo), su compra (económico) Encontramos tres tipos de hechos económicos: PERMUTATIVO: son aquellos en los cuáles sólo se produce el cambio de un elemento patrimonial, por otro del mismo valor, sin que se modifique el capital resultante. (intervienen bienes, derechos y obligaciones) MODIFICATIVO: es cuando se produce un aumento o disminución del activo o del pasivo, sin contrapartida y por lo tanto producen un cambio en el capital. Si el capital aumenta, es hecho modificativo de ganancia. Si el capital disminuye, es hecho modificativo de pérdida. MIXTO: Aquí se presentan cambios de un elemento por otro, pero éstos no tienen el mismo valor. Si el elemento patrimonial que se da es mayor que el que se recibe, disminuirá el capital y el hecho es mixto de pérdida. En cambio, cuando lo que se da es menor que lo que se recibe, el hecho es mixto de ganancia y el capital aumenta. 3