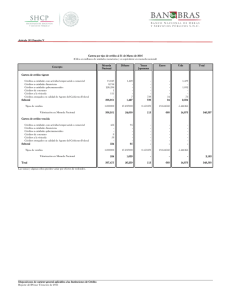

Datos Significativos - Superintendencia Financiera de Colombia

Anuncio