Hay Group Compensation Survey Incrementos Salariales / Salary

Anuncio

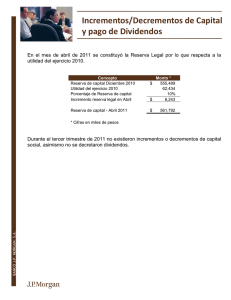

Hay Group Compensation Survey Incrementos Salariales / Salary Increases Entorno 2010 - Previsiones 2011 / 2010 Scenario - 2011 Forecasts Febrero 2011 / February 2011 Este estudio está destinado exclusivamente a las empresas participantes. Queda prohibida cualquier forma de reproducción sin autorización escrita expresamente de Hay Group S.A.U. Reservados todos los derechos. © Hay Group 2010. Reward Information Services. Plaza de la Lealtad, 2 28014 – Madrid HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 Los análisis que les ofrecemos a continuación están basados en las consultas que Hay Group, ha realizado entre los participantes en su Estudio Hay Group de Retribución 2010, a las que respondieron el 30% de ellos. 2 The following analyses are based on the Survey carried out by Hay Group amongst the participants in the 2010 Hay Group Compensation Report and which was completed by 30% of them. Entorno del Mercado de Retribución en España, 2010 / 2010 Scenario of Spain’s Remuneration Market Como consecuencia de la situación económica actual, un 24% de las empresas encuestadas aplicaron este año medidas paliativas de la crisis para, por lo menos, en algún colectivo dentro de su organización. Estas medidas, de forma directa o indirecta, han tenido su impacto en el mercado de retribución del 2010; produciéndose en términos absolutos no sólo incrementos poco significativos sino contracciones frente al año pasado. Las principales medidas adoptadas por las organizaciones consultadas han sido las siguientes: Medidas adoptadas / Measures adopted Introducción Retribución Flexible / Introduction of flexible pay Cambio de R.Fija por Variable / Substitution of fixed for variable pay E.R.E. Temporal/ Temporary Redundancy As a result of the current economic situation, 24% of the surveyed companies applied measures this year in order to reduce the effect of the crisis, which affected at least a part of the employees. These measures, directly or indirectly, have had an impact on the 2010 remuneration market, producing in absolute terms not only minimal increases but also decreases with respect to last year. The main measures adopted by the surveyed organisations were as follows: % de Empresas de las que adoptaron medidas /% of those Companies which adopted measures 64% 18% 9% Reducción de salarios / Decrease in salaries 9% Otros / Others 18% Entre las medidas adoptadas, incluidas en el apartado “Otros”, se pueden destacar las siguientes: Reducciones de la plantilla a través de acuerdos individuales; Despidos selectivos; Reestructuraciones de la plantilla; Prejubilaciones; Bajas incentivadas; Expedientes de Regulación de Empleo (ERE) permanentes; Fomento de la contratación temporal. Amongst the measures included in “Others” the following were the most frequent: Down-sizing through individual agreements. Selective dismissals Restructuring of organisation Early retirements Compensated resignations Permanent redundancies Extended use of temporary contracts www.haygroup.com/es HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 3 Previsiones de Incrementos Salariales para 2011 / 2011 Forecast Salary Increases Las cifras proporcionadas a continuación son las empleadas por los encuestados en la última revisión de sus presupuestos, para el año 2011; tanto para personal sujeto a las condiciones marcadas por el Convenio Colectivo, como para personal sujeto a Políticas Específicas de Empresa. Puesto que el 14% de las empresas consultadas formula su previsión de incremento ligada a la evolución del IPC, ofrecemos un escenario en el que la cifra de IPC utilizada es: 3.0% IPC interanual Diciembre 2010 (Fuente: INE) Los resultados que se presentan a continuación muestran, además, dos previsiones agregadas en función de las empresas incluidas en el cálculo: Primera previsión: Toma en consideración, en el cálculo, las previsiones aportadas por todas las empresas consultadas; incluyendo aquellas que declaran su intención de aplicar medidas de congelación salarial en alguno o todos los colectivos de la organización (11% de las empresas consultadas). Segunda previsión: Considera en el cálculo, solamente, las previsiones aportadas por aquellas empresas consultadas que no declaran intención de aplicar medidas de congelación salarial (89% de las empresas consultadas). The following figures provided were those used by the surveyed companies in the latest review of their 2011 budgets, both for nonexempt and exempt employees. As 14% of the surveyed companies indicate their forecast increases by linking them to the evolution of the Inflation Rate, in the scenario provided the Inflation Rate used is: 3.0% internannual Inflation December 2010 (Source: INE) Rate The results which follow are presented using the above scenario and also taking into account in the calculation two different situations: First situation: Includes in the calculation the forecasts provided by all surveyed companies, including those that stated that they intend to freeze wages in part or all of the organisation (11% of the surveyed companies). Second situation: Only includes in the calculation forecasts provided by those companies that did not intend to freeze wages (89% of the surveyed companies). www.haygroup.com/es HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 4 Escenario / Scenario Características generales del escenario/General Characteristics of the Scenario IPC Interanual Dic. 2010/Dec.2010 • IPC considerado / Inflation Rate used Interannual Inflation Rate • Valor aplicado del IPC / Inflation Rate Figure used • Empresas que declaran intención de aplicar medidas de congelación salarial / 3.0% 11% Companies stating intention to freeze wages Personal fuera de convenio / Exempt employees a) Previsión sobre el conjunto de empresas consultadas. Incluye aquellas empresas (11%) que declaran su intención de aplicar medidas de congelación salarial. a) Forecast of all surveyed companies, including those (11%) that state they intend to freeze wages. PREVISIONES DE INCREMENTO 2011 /2011 FORECAST INCREASES Personal en Política de Empresa –Incluyendo casos de Congelación Salarial (IPC 2010 = 3.0%)/Exempt employeesIncluding Wage Freezes (2010 Inflation Rate = 3.0%) Puntos Hay / Hay Points 200 400 600 800 Puesto Tipo / Job Type Administrativo/Clerical Técnico sin mando/Non-supervisory Technical Mandos Medios/Middle Management Directivos 1/Executives 1 1000 Directivos 2/Executives 2 1500 Directivos 3/Executives 3 *En este escenario, el mínimo absoluto de cada banda es el 0%. Incremento Medio / Banda de Incrementos* / Average Increase 2,19 % 2,15 % Range of Increases* 1,0 % – 3,0 % 2,14 % 1,0 % – 3,0 % 1,0 % – 3,0 % 2,14 % 1,0 % – 3,0 % 1,99 % 1,99 % 1,0 % – 3,0 % 1,0 % – 3,0 % * In this scenario, the absolute minimum of each range is 0%. www.haygroup.com/es HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 b) Previsión restringida. Excluye aquellas empresas (11%) que declaran su intención de aplicar medidas de congelación salarial. 5 b) Restricted forecast. Excludes those companies (11%) that state that they intend to freeze wages. PREVISIONES DE INCREMENTO 2011/2011 FORECAST INCREASES Personal en Política de Empresa – Excluyendo casos de Congelación Salarial (IPC 2010 = 3.0%)/Exempt employeesExcluding Wage Freezes (2010 Inflation Rate = 3.0%) Puntos Hay / Hay Points 200 400 600 800 1000 1500 Puesto Tipo / Incremento Medio / Banda de Incrementos / Job Type Administrativo/Clerical Técnico sin mando/Non-supervisory Technical Mandos Medios/Middle Management Directivos 1/Executives 1 Average Increase 2,52 % 2,49 % Range of Increases 1,0 % – 3,0 % 2,47 % 1,0 % – 3,0 % Directivos 2/Executives 2 2,37 % 2,37 % 1,0 % – 3,0 % 1,0 % – 3,0 % Directivos 3/Executives 3 2,47 % 1,0 % – 3,0 % 1,0 % – 3,0 % www.haygroup.com/es HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 6 Personal sujeto a Convenio Colectivo / Non-Exempt employees a) Previsión sobre el conjunto de empresas consultadas. Incluye aquellas empresas (11%) que declaran su intención de aplicar medidas de congelación salarial. a) Forecast of all surveyed companies, including those (11%) that state they intend to freeze wages PREVISIONES DE INCREMENTO 2011/2011 FORECAST INCREASES Personal sujeto a convenio – Incluyendo casos de congelación (IPC 2010 = 3.0%)/Non-Exempt employees – Including Wage Freezes (2010 Inflation Rate = 3.0%) Incremento Medio / Average Increase Banda de Incrementos* / Range of Increases* 2,07% 1,0% – 3,0% *En este escenario, el mínimo absoluto de cada banda es el 0%. * In this scenario, the absolute minimum of each range is 0%. b) Previsión restringida. Excluye aquellas empresas (11%) que declaran su intención de aplicar medidas de congelación salarial. b) Restricted forecast. Excludes those companies (11%) that state that they intend to freeze wages. PREVISIONES DE INCREMENTO 2011/2011 FORECAST INCREASES Personal sujeto a convenio – Excluyendo casos de congelación (IPC 2010 = 3.0%)/Non-Exempt employees – Excluding Wage Freezes (2010 Inflation Rate = 3.0%) Incremento Medio / Average Increase Banda de Incrementos /Range of Increases 2,39% 1,0% – 3,0% En el cuadro a continuación se pueden observar las diferencias que existen en las previsiones por sectores: Personal en Política de Empresa/ Exempt Employees Puntos Hay / Hay Points Sector Industrial/ industrial Sector * In the following table the differences in forecasts by sectors can be seen: Sector Consumo/ Consumer Sector Sector Servicios / Services Sector 200 400 600 800 1000 1500 2,65% 2,54% 2,61% 2,61% 2,52% 2,52% ** (2,88%) (2,77%) (2,85%) (2,85%) 2,75%) (2,75%) 1,97% 1,83% 1,83% 1,83% 1,83% 1,83% (2.54%) (2,36%) (2,36%) (2,36%) (2,36%) (2,36%) 2,30% 2,33% 2,29% 2,29% 1,99% 1,99% (2,30%) (2,33%) (2,29%) (2,29%) (2,15%) (2,15%) Personal sujeto a convenio/ Non Exempt Employees 2,29% (2,55%) 1,75% (2,63%) 2,26% (2,26%) *incluyendo casos de congelación ** excluyendo casos de congelación * ** * ** *including wage freezes ** excluding wage freezes www.haygroup.com/es HAY GROUP - PREVISION DE INCREMENTOS SALARIALES ESPAÑA 2011 – FEBRERO 2011 Se puede apreciar que el abanico de incrementos es bastante lineal; manteniendo incrementos muy similares para todos los colectivos, dentro de las organizaciones. Este hecho sin embargo, en el colectivo de directivos, esconde tres realidades distintas: 7 The forecast increases appear to be very similar for all organisational levels. However, in reality, for Executives there are three different situations: La correspondiente a incrementos similares a los del resto de colectivos (73% de las empresas). La correspondiente a incrementos ligeramente más elevados que los del resto de colectivos (17% de las empresas). The situation where their increases are slightly higher than the rest of the organisation (17% of the companies). La correspondiente a incrementos ligeramente más bajos que los del resto de colectivos (10% de las empresas). The situation where their increases are slightly lower that the rest of the organisation (10% of the companies). Por otra parte, desde que Hay Group publicó las anteriores previsiones en Noviembre, se ha podido observar que de la muestra utilizada: El 43% no ha variado su previsión de incremento El 35% ha subido su previsión de incremento El 22% ha bajado su previsión de incremento The situation where their increases are similar to the rest of the organisation (73% of the companies). Additionally, it can be observed amongst the sample used, that since Hay Group published its earlier forecasts in November: 43% have not varied their forecast increase 35% have raised their forecast increase 22% have lowered their forecast increase Respecto del entorno económico y laboral, a pesar de la ligera recuperación prevista, lo más seguro es que no será suficiente como para evitar que a lo largo del 2011 se sigan adoptando algunas de las medidas de contención como las mencionadas en el primer apartado de este documento (entorno del mercado en 2010). Entre las medidas que previsiblemente se apliquen de forma más extendida en el 2011, están aquéllas enfocadas a la flexibilización de la retribución. With respect to the economic and labour situation, in spite of the slight recovery estimated, it probably will not be sufficient to avoid, throughout 2011, restrictive measures still being applied of the type mentioned at the beginning of this document (2010 market scenario). Amongst the measures that will probably be most widespread in 2011 are those focussed on introducing flexibility into pay. Si desea recibir más información o necesita alguna aclaración sobre el presente informe, póngase en contacto con: If you wish to receive further information or clarification about this report, please contact: Hay Group S.A. Clare Jones [email protected] Servicio de InformaciónRetributiva Plaza de la Lealtad, 2 – 28014 Madrid Tel.: 915.222.830 www.haygroup.com/es África Ciudad del Cabo Johannesburgo Pretoria América del Norte Atlanta Boston Calgary Charlotte Chicago Dallas Edmonton Filadelfia Kansas City Los Ángeles Mexico D.F. Montreal New York Metro Ottawa Regina San Francisco San José (CR) Toronto Vancouver Washington DC Metro América Latina Bogotá Buenos Aires Caracas Lima Santiago Sao Paulo Asia Bangkok Hong Kong Kuala Lumpur Mumbai New Delhi Pekín Seúl Shanghai Shenzhen Singapur Tokio Yakarta Europa Atenas Barcelona Berlín Bilbao Birmingham Bratislava Bristol Bruselas Bucarest Budapest Dublín Frankfurt Glasgow Helsinki Estambul Estocolmo Estrasburgo Kiev Lille Lisboa Londres Madrid Manchester Milán Moscú Oslo París Praga Roma Varsovia Viena Vilna Zeist Zurich Oriente Medio Dubai Tel Aviv Pacífico Auckland Brisbane Canberra Melbourne Perth Sydney Wellington Hay Group España www.haygroup.com/es Para más información, contacte con nuestras oficinas de Hay Group España: Para más oficinas Plaza de lainformación, Lealtad, 2 contacte conC/nuestras Muntaner, 292 de Hay Group España: Plaza Circular, 5 28014 Madrid 08021 Barcelona 48001 Bilbao Tel. +34 91 522 28 30 Tel. +34 93 209 27 44 Tel. +34 94 425 72 20 Fax +34 91 522 11 30 Fax +34 93 202 10 08 Fax +34 94 425 56 68 Hay Group es una consultoría de dirección global que trabaja con líderes para convertir la estrategia en realidad. Desarrollamos el talento, ayudamos a las personas a ser más eficaces y las motivamos para que den lo mejor de sí mismas. Nuestra misión es lograr que se produzca el cambio y ayudar a las personas y organizaciones a que desarrollen su potencial. Contamos con más de 2.600 empleados en 85 oficinas repartidas en 47 países. Nuestros clientes provienen de los sectores privado , público y sin ánimo de lucro de todas las industrias.