Informe trimestral de la economía española

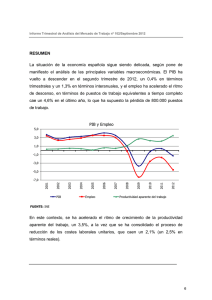

Anuncio