CAUCES 26: Cuadernos del Consejo Económico y Social

Anuncio

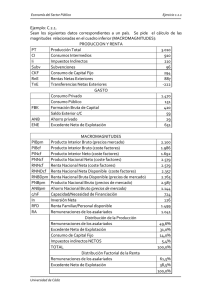

Distribución funcional de la renta Según los datos de la Contabilidad Nacional Tri‑ En términos de distribución funcional de la mestral, en 2013 se mantiene la tendencia a la re‑ renta, estas dinámicas han dado lugar a una nue‑ una caída del 3,5 por 100. En cambio, el excedente asalariados en el PIB en 2013 (del 46,9 por 100 al ducción de la remuneración de los asalariados, con va disminución del peso de la remuneración de de explotación bruto/renta mixta bruta aumenta 45,5 por 100) a favor del excente bruto de explo‑ un 1,3 por 100, lo que viene a reforzar la tenden‑ tación (que pasa del 44,0 por 100 al 44,8 por 100) cia divergente de ambos tipos de renta iniciada y de los impuestos indirectos netos (del 9,2 por en 2011. Así, mientras que la remuneración de 100 al 9,7 por 100). Tomado en perspectiva, desde los asalariados ha disminuido sistemáticamente que se iniciara la crisis en 2007, la participación desde 2009, el excedente bruto, tras reducirse en de la remuneración de asalariados se ha reducido 2009 y 2010, no ha dejado de registrar tasas posi‑ en 2,4 puntos de PIB, mientras que la del exce‑ tivas de crecimiento desde 2011 (gráfico 1). dente bruto ha aumentado en 2,9 puntos. Gráfico 1evolución de la remuneración de asalariados y el excedente bruto de explotación/renta mixta bruta, 2000-2013 (Millones de euros) 580.000 530.000 480.000 430.000 380.000 330.000 280.000 230.000 180.000 130.000 1 Remuneración de asalariados 2013 (a) 2012 (a) 2011 (p) 2010 (p) 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 80.000 1 Excedente bruto/rentas mixtas brutas Fuente: INE, Contabilidad Nacional de España. CONSEJO ECONÓMICO Y SOCIAL ESPAÑA [67