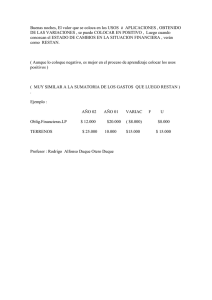

Aplicaciones técnicas de la Circular 4/2012

Anuncio