Mayo 2014

Anuncio

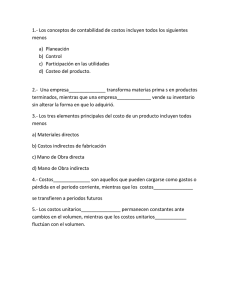

EXAMEN AUDITORIA FINANCIERA I 1 TEST 2 TEST DE AUDITORIA FINANCIERA I (EXAMEN MAYO 2014) CRITERIOS DE CORRECIÓN: El examen consta de 25 preguntas tipo test. El alumno marcará en la hoja de respuesta V (verdadero) o F (falso) con respecto al enunciado. Cada respuesta correcta sumará 1 punto y las incorrectas restarán 0,5 puntos Las respuestas en blanco no sumarán ni restarán. Será necesario responder correctamente el 60% para aprobar. 1. Las existencias pueden ser de naturaleza tangible o intangible. V F 2. Todas las existencias se destinan a la venta directa al público. V F 3. Los elementos y conjunto incorporables son aquellos destinados a V F V F V F V F V F V F V F V F V F V F contener y proteger los productos elaborados por la empresa. 4. Todas las existencias tienen un periodo de fabricación, construcción o elaboración inferior al año. 5. El precio de adquisición de las existencias incluye el de todos los gastos que se produzcan hasta que los bienes se encuentren ubicados para su venta. 6. Cualquier clase de rebaja del precio se descuenta del precio de adquisición de las existencias. 7. Pueden incluirse en el precio de adquisición de las existencias los intereses incorporados a los debitos con vencimiento no superior a un año que no tengan un tipo de interés contractual cuando el efecto de no actualizar los flujos de efectivo no sea significativo. 8. Formarán parte del coste de producción de las existencias el precio de adquisición de materias primas y otros materiales consumibles atribuibles al producto. 9. Formarán parte del coste de producción de las existencias todos los costes indirectos que corresponden al periodo de fabricación, elaboración o construcción de los productos. 10. Los impuestos que gravan las existencias que sean directamente recuperables de la hacienda pública forman parte del precio de adquisición o coste de producción. 11. Los gastos financieros incurridos en la elaboración o adquisición de las existencias que necesiten un periodo de tiempo superior al año para ser vendidas, forman parte de su precio de adquisición o coste de producción. 12. La valoración de las existencias incurriendo en una transacción en moneda extranjera se hace según el tipo de cambio existente en la fecha de su pago. aulamh.com Tel.: 91 371 92 83 EXAMEN AUDITORIA FINANCIERA I 13. 2 TEST 2 El coste de las existencias en la prestación de servicios incluye el coste de producción de los servicios vendidos y reconocidos como V F V F V F V F V F V F V F V F V F V F V F ingreso en la cuenta de pérdidas y ganancias. 14. La valoración posterior a su reconocimiento inicial de las existencias se hará por mayor valor de precio de adquisición o coste de producción y su valor neto realizable. 15. Si se trata de materias primas, no se realizará ninguna corrección valorativa si el precio de venta de los productos a los que se incorpora es superior a su precio de coste. 16. Si se trata de bienes y servicios objeto de un contrato de venta en firme cuyo cumplimiento deba tener lugar posteriormente, se deberá realizar correcciones valorativas aún en el caso de que el precio de venta estipulado cubra el coste de los bienes y servicios más los coses pendientes de realizar necesarios para la ejecución del contrato. 17. Las correcciones valorativas registradas sobre las existencias revierten cuando desaparezcan las causas que las motivaron. 18 Las correcciones valorativas registradas sobre las existencias así como su reversión se imputan directamente al patrimonio neto. 19. En el caso de correcciones valorativas irreversibles, se reconocen a través de la valoración del inventario final y se imputan a pérdidas y ganancias. 20. El método de precio medio ponderado es el criterio preferente a la hora de asignar valor a los bienes que no son intercambiables entre si. 21. El método FIFO es un criterio emitido para la asignación de valor a las existencias si la empresa lo estima conveniente para su gestión. 22 La segregación de funciones entre las diversas personas que intervienen en la adquisición, recepción, custodia y contabilización de las existencias, es un aspecto importante del control interno del área. 23. Debido a su plazo, el valor del almacenamiento no es un aspecto importante del control interno, el que las existencias estén aseguradas. aulamh.com Tel.: 91 371 92 83 EXAMEN AUDITORIA FINANCIERA I 24. Las órdenes de salida de los almacenes deben estar autorizadas, firmadas y enumeradas para que el control interno sea satisfactorio. 25. Es importante de cara al control interno, investigar las diferencias puestas de manifiesto en el recuento. 26. 3 TEST 2 V F V F V F V F V F V F V F El principal objetivo de la auditoría en el área de existencias , es la verificación por parte del auditor de que las mismas se encuentran pagadas.. 27. La principal prueba de auditoría en el área de existencias es la realización de inventarios basados en los recuentos físicos de las distintas clases de existencias. 28. Si la empresa tiene existencias de su propiedad en instalaciones de terceros, se deberá realizar una circularización a estos últimos para incluirlas en su inventario. 29. La principal prueba para obtener evidencia sobre el grado de cobertura de las pólizas de seguro existentes sobre las existencias es el análisis documental de las mismas. 30. El corte de operaciones es una prueba de auditoría dirigida a garantizar al auditor que la empresa ha practicado correctamente el principio del devengo. aulamh.com Tel.: 91 371 92 83