Límites de auditoría y de formulación de cuentas

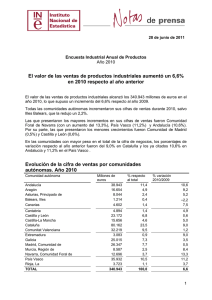

Anuncio

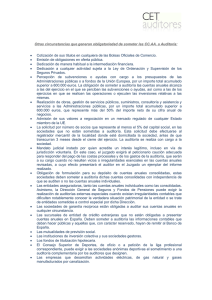

Límites de auditoría y de formulación de cuentas consolidadas LÍMITES DE AUDITORÍA LÍMITES DE CONSOLIDACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA LÍMITES DE AUDITORÍA (Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital): Es obligatoria en aquellas sociedades en las que durante dos años consecutivos a la fecha del cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes: - Que el total de partidas del Activo supere los 2.850.000 euros. - Que el importe neto de su cifra anual de negocios sea superior a 5.700.000 euros. - Que el nº medio de trabajadores empleados durante el ejercicio sea superiores a 50. LÍMITES DE CONSOLIDACIÓN (Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas): Todo grupo de sociedades tiene la obligación de formular Cuentas Anuales Consolidadas si durante dos ejercicios consecutivos cumple dos de las siguientes circunstancias: - Que el total de partidas del Activo supere los 11.400.000 euros. - Que el importe neto de su cifra anual de negocios sea superior a 22.800.000 euros. - Que el nº medio de trabajadores empleados durante el ejercicio sea superiores a 250. Si hubiese operaciones vinculadas entre las sociedades del grupo, éstas se eliminarán para calcular los límites anteriores. Otra opción es no eliminarlos, en cuyo caso se incrementarían los límites anteriores del activo y cifra de negocios en un 20%.