proyecciones en el sector de cebada campaña 2014/15

Anuncio

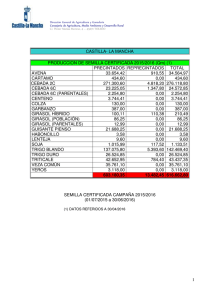

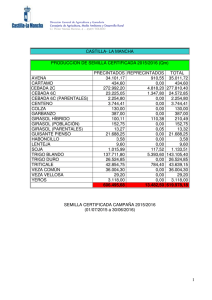

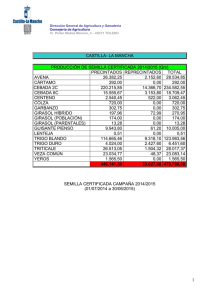

PROYECCIONES EN EL SECTOR DE CEBADA CAMPAÑA 2014/15 El sector comunitario se resiente por la sequía de España Mª José Maluenda García. Ingeniero Técnico Agrícola Los excelentes rendimientos de 2013/14 llegaron alcanzar producciones históricas en los principales países productores de cebada. En una superficie similar para la campaña 2014/15, la producción de cebada descendería un 8% a causa de los rendimientos más bajos de los países productores de la UE, Canadá y Australia principalmente. El consumo de cebada podría caer un 3%, por el descenso de la producción y por la competencia de otros cereales como el trigo y el maíz a precios más bajos. El comercio aumentaría por la mayor demanda de los países del Próximo Oriente, mientras que las exportaciones hacía China y el Norte de África, se verían más mermadas. Las existencias finales de cebada quedarían reducidas un 14%, dado que la demanda supera la producción. Analizaremos el sector de la cebada en la UE con más detalle por ser primer productor y consumidor mundial y, en particular en España por ocupar el tercer lugar en producción, con mayor superficie de siembra y con menores rendimientos respecto al resto de nuestros socios comunitarios. La gráfica 1, muestra el balance de producción, consumo y stocks en la última década y el cuadro 1, la evolución del sector en las 4 últimas campañas de fuente del Consejo Internacional de Cereales (CIC). Gráfica 1. Balance mundial del sector de la cebada (2005/06 a 2014/15) Cuadro 1. Balance mundial del sector de la cebada ( millones de t) 1 Producción Consumo Comercio Stocks Fuente: CIC 2011/12 134 135 20 26 2012/13 130 133 19 23 2013/14 145 141 21 27 2014/15 133 137 21 23 Producción Según el Comité Internacional de Cereales CIC, las previsiones de producción se vería reducida en 12 millones de t (8% inferior a la pasada campaña). La superficie destinada al cultivo de cebada de 50,5 millones de ha, similar a la campaña anterior, refleja los bajos rendimientos esperados en esta campaña 2014/15. La producción de cebada prevista en 133 millones de t, se repartiría entre el 42% correspondiente a la UE primer productor del mundo y el 24% entre Rusia, Ucrania y Australia principalmente. Todos los países productores de cebada, verían mermadas sus producciones, excepto los países de la Comunidad de Estados Independientes (CEI), principalmente en Rusia y Ucrania. Las causas de este descenso en la UE, se han debido al tiempo seco y caluroso a principios de Junio, seguido de precipitaciones, que aunque favorecieron los niveles de humedad del suelo, retrasaron las labores de cultivo, incluso impidieron en algunas zonas sembrar cebada. En el caso de España, la fuerte sequía provocó un descenso de la producción estimada en 7,2 millones de t, frente a 10 millones de t de la pasada campaña, afectando en menor proporción a otros Estados miembros como Dinamarca, Suecia y Reino Unido, mientras que se recuperaría la producción en Francia y Polonia por un incremento de la superficie de cultivo (gráfica 2). Gráfica 2. Evolución de la producción de cebada en la UE (2005/06 a 2014/15) Fuente: CIC 2 En una superficie similar a la campaña anterior de 12 millones de ha, la producción de cebada en la UE rebasaría los 56 millones de t, frente casi a los 60 millones de t de 2013/14, descenso registrado casi su totalidad en España, pasando de una producción de 10 millones de t de 2013/14 a 7 millones de t en la actual campaña. España tercer productor de cebada comunitario, con bajos rendimientos respecto al resto de Estados miembros, se estiman en 2,55 t/ha frente a 6,36 t/ha de Francia o de 6,43 t/ha de Alemania, lo que coloca a España en el primer país comunitario en cuanto a superficie con 2,7 millones de ha, que representa el 22% de la superficie comunitaria (Cuadro 2). Cuadro 2. Superficie, rendimiento y producción de cebada en los principales Estados miembros de la UE Superficie (miles ha) Rendimiento (t/ha) Producción (miles t) Estados 2013/14 2014/15 2013/14 2014/15 2013/14 2014/15 Miembros 1.637 1.771 6,30 6,36 10.318 11.259 Francia 1.570 1.596 6,59 6,43 10.344 10.257 Alemania 2.769 2.756 3,63 2,55 10.058 7.033 España 1.213 962 5,85 5,80 7.092 5.757 Reino Unido 12.334 12.382 4,86 4,65 59.887 56.373 UE-28 Fuente: Comisión Europea Según los datos del MAGRAMA, en España tras el record de 2013 con 10 millones de t en una superficie de 2,7 millones de ha, las estimaciones de producción de cebada para 2014 podrían descender un 33%, considerado muy superior a la reducción del 26% prevista del conjunto de cereales. En el caso del trigo blando, se espera una producción de 5,5 millones de t que supone un descenso interanual del 18%; la producción de trigo duro se proyecta en 822 miles de t un 9,3% inferior, siendo la producción de avena de 741 miles de t un 23% menos respecto a la campaña anterior. Del conjunto de cereales, la producción de cebada ha sido la más perjudicada por la sequía con un descenso brusco del 33%, en una superficie de cultivo similar a la campaña anterior. Los rendimientos medios en 2,4 t/ha estarían muy por debajo de los 3,6 t/ha de 2013. Castilla y León con 2,4 millones de t frente a 3,8 t/ha de 2013; Castilla-Mancha estima sus rendimientos en 2 t/ha (3,2 t/ha); Aragón descendería sus rendimientos en 2,7 t/ha (4,2 t/ha) y Cataluña con rendimientos de 3,8t/ha serían inferiores a los obtenidos de 4,5 t/ha de 2013 (cuadro 3). Cuadro 3. Superficie y producción de cebada en España Superficie (miles ha) Producción (miles t) CCAA Castilla y León Castilla-Mancha Aragón Cataluña Total Fuente: MAGRAMA 2012 (definitivo) 922,8 816,2 406,2 173,4 2.690,8 2013 (provisional) 910,3 849,5 435,6 176,4 2.768,9 2014 (estimaciones) 907,1 841,5 443,8 172,2 2.752,8 2012 (definitivo) 2.232,4 1.610,1 750,6 541,2 5.956,3 2013 (provisional) 3.497,5 2.762,0 1.831,3 791,9 10.060,5 2014 (estimaciones) 2.173,4 1.707,6 1.200,1 667,2 6.725,4 3 La producción de cebada de la CEI fortalecida un 2% llegaría a 29,3 millones de t, que representa un volumen ligeramente superior a la media de los últimos cinco años. En Rusia occidental las temperaturas elevadas de finales de mayo y principios de junio, seguidas de unas precipitaciones favorecieron el cultivo de cebada, pero en las regiones del Volga la sequía fue continuada. Aunque la superficie de cebada en Rusia aumentaría un 5% a 8,5 millones de ha, la producción calculada con unos rendimientos favorables llegará a 16 millones de t, que representa un incremento interanual del 4%. La superficie de este cultivo en Ucrania, podría aumentar un 8% y llegar a 3,5 millones de ha, en compensación por la reducción de la siembra de trigo que por condiciones adversas meteorológicas no se pudo realizar, con estas predicciones, la producción de cebada aumentaría un 6% y llegar a 8 millones de t. La grafica 3 muestra la evolución de la producción en la CEI en la última década. Gráfica 3. Evolución de la producción de cebada en la CEI (2005/06 a 2014/15) Fuente: CIC La superficie sembrada de cebada en Canadá descendería un 11%, por los volúmenes importantes en stocks y por la competencia de otros cultivos como la colza. La superficie destinada al cultivo de 2,4 millones de ha, con una producción esperada de 7,3 millones de t, representa un descenso interanual de 29%, respecto al record alcanzado de 10,2 millones de t. La superficie sembrada en EEUU mermada en un 9% a favor del trigo, descendería su producción un 12% fijada esta campaña en 4,1 millones de t. Las condiciones favorables de humedad del suelo favorecieron la cosecha recién sembrada en Australia, aun así en la misma superficie anterior de 3,8 millones de ha, no alcanzará el record de la anterior campaña, prediciendo un descenso interanual del 15% y cosechar 8,1 millones de t. 4 Consumo El consumo mundial de cebada se situaría en 136,7 millones de t, 4,1 millones de t menos que la anterior, siendo más acusado el consumo de cebada para pienso que bajaría un 4,2% establecido en 89,7 millones de t, mientras que el consumo de cebada para la elaboración de cerveza crecería 0,3 millones de t y llegar a 30,3 millones de t. El consumo en la UE a la baja debido al descenso de la producción y a los precios más altos del resto de cereales principalmente maíz y trigo, se estimaría en 36,1 millones de t para pienso frente a 37,5 millones de t de la pasada campaña. Por otra parte, aumentaría el consumo de cebada en Arabia Saudí el mayor importador de cebada para pienso. La gráfica 4, figura la evolución del consumo por destino. Gráfica 4. Evolución del consumo mundial de cebada (2005/06 a 2014/15) Fuente: CIC Comercio El comercio mundial de cebada estimado en 21,2 millones de t, 0.4 millones de t más que la campaña anterior, se debe a la mayor demanda de Arabia Saudita primer importador del mundo, que proyecta comprar 9 millones de t esta campaña, cifra muy superior a los 8,5 millones de t de media de las tres últimas campañas. China segundo importador adquirirá 2,8 millones de t (0,5 millones de t menos que pasada campaña, pero superior a las campañas 2011/12 y 2012/13). Japón con 1,3 millones de t mantiene los mismos ritmos de compras que años anteriores, descendiendo las importaciones de los países norteafricanos previstas en 1,7 millones de t frente a 2,3 millones de t de la anterior campaña. Las exportaciones de cebada y malta que totalizan 21,2 millones de t (17,3 millones de t de cebada y 3,9 millones de t de malta), estarían esta campaña más animada por la demanda de su primer comprador asiático. 5 Las exportaciones flojas de la UE de 4,6 millones de t,(1 millón de t menos que la anterior campaña), están relacionadas por la menor oferta a consecuencia del descenso de la producción. La gráfica 5, muestra la evolución de las exportaciones de cebada y malta en los 10 meses de la campaña 2013/14, comparados con la media de las 5 campañas últimas en el mismo periodo, Francia primer exportador comunitario con el 27% Las exportaciones de cebada de Australia bajarían 0,2 millones de t y alcanzar 3,7 millones de t, descendiendo también 0,5 millones de t, las exportaciones de malta (primer exportador mundial con 1,8 millones de t, frente a 2,3 millones de t campaña pasada). Las exportaciones de cebada de Rusia estarían favorecidas al pasar de 2,5 millones de t de 2013/14 a 3,2 millones de t en esta campaña. Misma situación a favor, estarían las exportaciones previstas en Argentina de 2,9 millones de t frente a 2,1 millones de t de la pasada campaña, así como en Ucrania que podría exportar 2,6 millones de t (0,3 millones de t más que la anterior campaña). Gráfica 5. Exportaciones de cebada y malta de la UE y principales destinos Fuente: Comisión Europea 6 Existencias Los stocks finales se verían reducidos en 3,6 millones de t, debido a que la demanda supera la producción quedando fijados al cierra de 2014/15 en 23,2 millones de t. Las existencias del conjunto de los principales países exportadores bajarían 2,4 millones de t, quedando remanentes de 12,3 millones de t, afectados por la reducida cosecha de Australia, la UE y Canadá principalmente. Los stocks en la UE, primer productor y consumidor de cebada en el mundo, caerían 0,4 millones de t programados en 5,9 millones de t. Precios El subíndice de cebada del GOI del CIC perdió el 6% a lo largo de julio, presionado por la aceleración de la recolección en el hemisferio norte. La mayor oferta de trigo para pienso, creó cierto pesimismo en la cebada a pesar de las compras por parte de China, que ayudaron a frenar las perdidas en el sector con descenso en los precios de exportación de la cebada pienso en la UE de US$19 a US$198 fob (Rouen). Poco actividad en Australia, pero los precios nominales de exportación perdieron US$15 para cerrar en US$237 fob (Adelaide), los precios presionados por las recientes lluvias, serían favorables para la próxima cosecha y por los pronósticos del El Niño más débil de los esperado. Los precios de exportación en la región del Mar Negro, mostraron la debilidad propia de la época al iniciarse la recolección en Ucrania, perdiendo US$8 para cerrar en US$213 fob. Según los comerciantes, las tensiones políticas en la región, los precios no tuvieron un impacto notable sobre el movimiento de cereales. Gráfica 6. Precios de exportación de cebada (julio2013-julio 2014) Fuente: CIC 7