DELTA – MASTER

FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

Contabilidad de costes

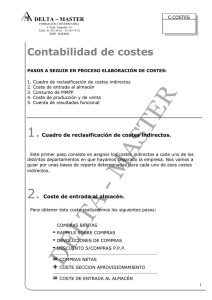

PASOS A SEGUIR EN PROCESO ELABORACIÓN DE COSTES:

1) Cuadro de reclasificación de costes indirectos

2) Coste de entrada al almacén

3) Consumo de MMPP

4) Coste de producción y de venta

5) Cuenta de resultados funcional

1) Cuadro de reclasificación de costes indirectos.

Este primer paso consiste en asignar los costes indirectos a cada uno de los distintos

departamentos en que hayamos separado la empresa. Nos vamos a guiar por unas bases de reparto

determinadas para cada uno de esos costes indirectos.

2) Coste de entrada al almacén.

Para obtener éste coste realizaremos los siguientes pasos:

COMPRAS BRUTAS

+ RAPPEL SOBRE COMPRAS

+ DEVOLCIONES DE COMPRAS

____________________________________________

COMPRAS NETAS

+ COSTE SECCION APROVISIONAMIENTO

__________________________________________________________

COSTE DE ENTRADA AL ALMACÉN

1

DELTA – MASTER

FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

3) Consumo de Materias Primas.

Es el siguiente paso a seguir, una vez hayamos obtenido el coste de entrada al almacén, vamos

a calcular el coste de lo que realmente vamos a consumir, para ello tenemos en cuenta las posibles

existencias que tengamos en almacén.

Es necesario que la empresa tenga un criterio de valoración de existencias que puede ser:

FIFO, LIFO O Coste Medio Ponderado, entre otros.

EXISTENCIAS INICIALES DE MMPP

+ COMPRAS DE MMPP (COSTE DE ENTRADA AL ALMACÉN)

- EXISTENCIAS FINALES DE MMPP

_________________________________________________________

CONSUMO DE MATERIAS PRIMAS

4 Coste de producción/ coste de ventas.

Una vez obtenido el consumo de materias primas ya sólo nos falta sumar los costes de

producción para obtener en primer lugar el coste de los productos terminados y posteriormente el

coste de venta.

Para hallar el coste de producción tendremos que saber si vamos a tener unidades en curso o

perdidas, en cuyo caso se haría en función de unidades equivalentes. Con carácter general lo haremos

de la siguiente manera:

CONSUMO DE MATERIAS PRIMAS

+ MANO DE OBRA DIRECTA

+ COSTES INDIRECTOS DE FABRICACIÓN

_______________________________________

COSTE DE PRODUCCIÓN TOTAL

+ EXISTENCIAS INICIALES DE PRODUCTOS EN CURSO

- EXISTENCIAS FINALES DE PRODUCTOS EN CURSO

____________________________________________________

COSTE DE LOS PRODUCTOS TERMINADOS

Cuando tengamos el coste de los productos terminados, para hallar el coste de ventas sólo

tenemos que tener en cuenta si había o no productos terminados de otros ejercicios .

EXISTENCIAS INICIALES DE PRODUCTOS TERMINADOS

+ COSTE DE LOS PRODUCTOS TERMINADOS

- EXISTENCIAS FINALES DE PRODUCTOS TERMINADOS

____________________________________________________

COSTE DE PRODUCTOS VENDIDOS (COSTE DE VENTA)

Una vez obtenido el coste de venta ya sólo nos falta hallar el resultado del ejercicio mediante

la cuenta de resultados funcional. Ese es el quinto y último paso:

2

DELTA – MASTER

FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

5) Cuenta de resultados funcional.

La estructura es la siguiente:

VENTAS BRUTAS

- RAPPELS SOBRE VENTAS

- DEVOLUCIONES SOBRE VENTAS

________________________________

VENTAS NETAS

- COSTE DE VENTAS

____________________

MARGEN BRUTO O INDUSTRIAL

- COSTE COMERCIAL

____________________

MARGEN COMERCIAL

- COSTE DE ADMINISTRACIÓN Y GENERALES

___________________________________________

RESULTADO DE LA EXPLOTACIÓN

+ RESULTADO FINANCIERO

__________________________________

RESULTADO DE ACTIVIDADES ORDINARIAS

+ RESULTADO EXTRAORDINARIO

__________________________________

RESULTADO DEL EJERCICIO

--------------------------------------------------------------------------------------------------------------------------

Gastos Finan

Estraor

Costes Finan

y Admón.

Costes de

Ventas

+E.I.Pto Ter.

-E.F.Pto Ter

+E.I.Pto curso

-E.F.Pto curso

G.G.F.

M.O.D.

Materias

Primas

Coste

Directo

Coste

Industrial

Coste

fabricación

producto

terminado

Coste

industrial o

de

fabricación

de los

productos

terminados

y vendidos

Coste

Comercial

Coste

Global

Coste de

De

operaciones

La

ordinarias o

Empresa

coste

analítico de la

explotación

3

0

0