Reformar y corregir desequilibrios para blindar el crecimiento

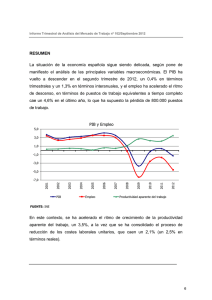

Anuncio