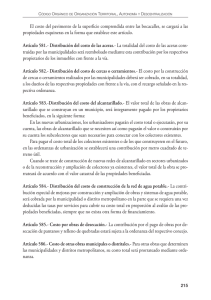

ANEXO Nº 2. ANTEPROYECTO EXPLOTACION ECONOMICA

Anuncio

ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA DEL SERVICIO PÚBLICO DE ALCANTARILLADO DEL TÉRMINO MUNICIPAL DE MARBELLA. ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA DEL SERVICIO PÚBLICO DE ALCANTARILLADO DEL TÉRMINO MUNICIPAL DE MARBELLA. ÍNDICE 1. OBJETO. 2. INGRESOS DE EXPLOTACIÓN. 3. 2.1. HIPÓTESIS DE CONSUMO. 2.2. TASAS APLICABLES. 2.3. ESTIMACIÓN DE INGRESOS. COSTES. 3.1. GASTOS DE LA EXPLOTACIÓN. 3.2. GASTOS GENERALES Y BENEFICIO INDUSTRIAL. 3.3. PREMIO DE COBRANZA. 3.4. COSTES DEL SERVICIO. 3.5. CANON ANUAL VARIABLE. 3.6. DOTACIÓN ANUAL PARA FONDO DE OBRAS DURANTE EL PERIODO DE CONCESIÓN. 3.7. INVERSIONES EN REPOSICIÓN Y MANTENIMIENTO Y DOTACIÓN ANUAL DE AMORTIZACIÓN. 4. PROYECCIÓN DE LA CUENTA DE RESULTADOS ANUAL DURANTE LOS 25 AÑOS DE EXPLOTACIÓN. 5. ACTUALIZACIÓN DE LA CUENTA DE RESULTADOS. 6. PROPUESTA DE CANON INICIAL DE EXPLOTACIÓN. APÉNDICES: APENDICE Nº 1. Ordenanza fiscal reguladora de la tasa por conexión a las redes de alcantarillado de Marbella. APÉNDICE Nº 2. Memoria económica del expediente del cambio de modelo de gestión del servicio de alcantarillado de Marbella. APÉNDICE Nº 3. Datos de facturación de agua potable en Marbella. Pág. 2 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA DEL SERVICIO PÚBLICO DE ALCANTARILLADO DEL TÉRMINO MUNICIPAL DE MARBELLA. 1. OBJETO. El Objeto del presente documento es realizar un modelo de programa económico que además de determinar la viabilidad económico-financiera de la concesión de la explotación del servicio público de alcantarillado del municipio de Marbella, sirva de base como modelo de programa económico orientativo para la licitación del contrato. El presente estudio parte del análisis de explotación de la cuenta de resultados del primer año de gestión. Así, se detalla la previsión de ingresos y gastos de las diferentes actividades que se realizarán en el Servicio Municipal de Alcantarillado de Marbella y será la base para calcular la viabilidad de la concesión a lo largo de los 25 años de gestión del servicio. Por último y a través de la cuenta de explotación del servicio durante los 25 años de gestión, actualizando los resultados de cada año a la firma del contrato, se determinará el canon fijo inicial que se utilizará como presupuesto mínimo de licitación del contrato. 2. INGRESOS DE EXPLOTACIÓN. 2.1. HIPÓTESIS DE CONSUMO. Siendo norma común en el caso del saneamiento, asociar la aplicación de los sistemas tarifarios a los consumos de agua potable, se requiere realizar la estimación de consumos de agua potable en el municipio así como cuantificar el número de abonados existentes, como paso previo para calcular los posibles ingresos de explotación. La prestación del servicio de abastecimiento domiciliario de agua en el término municipal de Marbella se realiza fundamentalmente, además de por la concesionaria del Ayuntamiento, AQUAGEST ANDALUCÍA, S.A.; por parte de la empresa pública ACOSOL, S.A. dependiente de la Mancomunidad de Municipios de la Costa del Sol Occidental, y en menor medida por una pluralidad de empresas y entidades en urbanizaciones de las que no ha sido posible disponer de información actualizada. Así pues y como resumen, la facturación del término municipal se agrupa en cuatro zonas: Zona principalmente de los cascos urbanos gestionada por Aquagest-Andalucía. Urbanizaciones de Marbella gestionadas por Aquagest-Andalucía. Urbanizaciones gestionadas por la empresa Mancomunada Acosol, S.A. Urbanizaciones gestionadas por otras empresas y entidades. Pág. 3 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA Las zonas que en la actualidad no se encuentran gestionadas por ninguna de las sociedades indicadas, no han sido objeto de análisis en el presente estudio por motivo de la falta de información de las mismas. Estas urbanizaciones podrán irse incorporando en el periodo de explotación y con las condiciones concesionales que se establezcan en los correspondientes pliegos de licitación de la prestación del servicio. Así pues, se procedió a solicitar los datos correspondientes tanto a Aquagest como a Acosol, recibiendo la información que se adjunta como Apéndice Nº 3 al presente documento, y de cuyo análisis se adoptan las siguientes hipótesis de consumo: Se adoptan así, para el primer año un número de usuarios de alcantarillado de 84.502, y un volumen de facturación de 14.613.790,96 m3 en esta actividad. Estos datos se establecerán como hipótesis de consumo para el primer año de explotación del servicio. Dado que la tendencia actual de consumo de los últimos años es a la baja, fruto tanto de la situación de crisis económica existente como del calado de medidas de ahorro y eficiencia del consumo de agua entre la población; se ha supuesto como hipótesis conservadora durante el periodo concesional, un equilibrio entre la tendencia de reducción de consumo y los posibles aumentos de consumo por incremento de la población. De modo que en el presente estudio se adopta: - Constante el valor de volumen de agua facturado durante los 25 años de explotación. - Crecimiento anual del número de abonados del 0.2%. Pág. 4 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA 2.2. TASAS APLICABLES. En la actualidad únicamente existe en vigor la “Ordenanza fiscal reguladora de la tasa por conexión a las redes de alcantarillado de Marbella” en la que se establece la cuota tributaria correspondiente a la concesión de la licencia o autorización de acometida a la red de alcantarillado que se exige una sola vez y consiste en la cantidad determinada en la siguiente tabla: No existiendo en la actualidad una ordenanza fiscal aplicable al hecho imponible de la prestación del servicio de alcantarillado en toda su magnitud, en el municipio de Marbella. Para poder realizar una estimación de los posibles ingresos de explotación del servicio de alcantarillado y a los efectos del presente estudio, después de realizar un análisis de tasas en diversos municipios de la zona, se adopta como propuesta para la futura tasa de alcantarillado formulada como una tarifa de estructura binómica que consta de una cuota fija por disponibilidad del servicio de alcantarillado abonable por usuario y mes, y de una cuota variable en función de los consumos de agua potable, siguientes: Cuota fija: Cuota variable: Tasa por conexión: 1.50 €/mes 0.16 €/m3 117,67 € (propuesta del programa económico orientativo). (propuesta del programa económico orientativo). (s/. Ordenanza Municipal aprobada). Estos valores se consideran para el primer año de explotación del servicio, para la proyección de la cuenta de resultados se considera un incremento anual de estas tasas igual al IPC medio en los últimos diez años, que resulta ser según datos del INE, igual al 2.84%. Pág. 5 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA 2.3. ESTIMACIÓN DE INGRESOS. Una vez determinados los datos de consumo (facturación y número de abonados) y establecidas las tarifas expuestas en el apartado anterior, se obtienen los ingresos brutos para el primer año de explotación y la proyección de los mismos para poder analizar la cuenta de resultados de forma dinámica, a través de su evolución durante los 25 años de duración de la concesión. Asimismo, a los efectos de obtener una cuenta de resultados lo más próxima posible a la realidad, al total de ingresos brutos por aplicación de las tasas de alcantarillado, se le deduce en previsión de impagos, un 3% de la facturación. 3. COSTES. 3.1. GASTOS DE LA EXPLOTACIÓN. Los gastos de explotación del servicio fueron determinados en la “Memoria económica del expediente del cambio de modelo de gestión del servicio de alcantarillado de Marbella” que se adjunta como Apéndice Nº 2, y de la que se extrae el siguiente resumen: Gastos de personal Reposición, mantenimiento y conservación Control de vertidos y calidad de las aguas de baño Gastos de imprevistos Total gastos de la explotación: 251.431,85 1.370.963,00 154.262,50 350.000,00 2.126.657,35 13 % Gastos Generales 276.465,45 6% Beneficio Industrial 127.599,44 Estos gastos de explotación que se consideran para el primer año de la explotación, y a los efectos de realizar la proyección de los mismos durante todo el periodo concesional, se incrementan con un IPC anual, al igual que en el caso de los ingresos, del 2.84 %. 3.2. GASTOS GENERALES Y BENEFICIO INDUSTRIAL. A los efectos del presente estudio, se ha considerado sobre los gastos de la explotación, un porcentaje de gastos generales del 13% y un porcentaje de beneficio industrial del 6%. Pág. 6 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA 3.3. PREMIO DE COBRANZA. En la actualidad, las empresas Aquagest y Acosol, realizan la prestación del servicio de abastecimiento de agua domiciliario, facturando este servicio a los usuarios. Por la inclusión en su facturación de la tasa correspondiente al alcantarillado y por la gestión de cobro de la misma, se establece un premio de cobranza del 3% aplicable a la facturación cobrada; considerándose éste un coste del servicio sobre el que no se aplicará gastos generales ni beneficio industrial. 3.4. COSTES DEL SERVICIO. Se consideran costes específicamente del servicio la suma de los gastos de la explotación junto con los gastos generales y el beneficio industrial asociados a los mismos, más un premio de cobranza del 3% a las empresas que prestan en la actualidad el servicio de abastecimiento de agua potable para que cobren en sus facturas las tasas correspondientes al alcantarillado. Adicionalmente a estos costes de servicio se consideraran: - El canon anual variable a abonar al Ayuntamiento. - La dotación anual para fondo de obras durante el periodo de concesión. - Las inversiones en reposición y mantenimiento y dotación anual de amortización. 3.5. CANON ANUAL VARIABLE. Se considera, a los efectos del presente estudio, un canon anual variable a abonar al Ayuntamiento de Marbella del 7% sobre los ingresos brutos facturados y cobrados. 3.6. DOTACIÓN ANUAL PARA FONDO DE OBRAS DURANTE EL PERIODO DE CONCESIÓN. Se establece una dotación anual de 600.000,00 €, para fondo de obras de alcantarillado que el Ayuntamiento considere necesarias realizar durante el periodo de concesión. Serán a cargo de la dotación anual para fondo de obras y, por tanto, no tendrán la consideración de obras de mantenimiento, conservación y reparación, las obras de primer establecimiento, reforma y gran reparación de la red general de alcantarillado. Pág. 7 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA Se considerará obras de primer establecimiento las que dan lugar a la creación de un bien inmueble. Son obras de reforma el conjunto de obras de ampliación, mejora, modernización, adaptación, adecuación o refuerzo de un bien inmueble ya existente. Y son obras de gran reparación las necesarias para enmendar un menoscabo producido en un bien inmueble por causas fortuitas o accidentales cuando afecten a tramos de colectores superiores a los 50 metros lineales. Todas las obras de primer establecimiento, reforma y gran reparación que de acuerdo con lo dispuesto, serán financiadas a cargo de la dotación anual para fondo de obras, siempre y cuando no estén contempladas como obligaciones en los pliegos que rigen el contrato o en las inversiones ofertadas por el adjudicatario, siendo en estos casos a cargo del concesionario (al margen del fondo citado). 3.7. INVERSIONES EN REPOSICIÓN Y MANTENIMIENTO Y DOTACIÓN ANUAL DE AMORTIZACIÓN. En la “Memoria económica del expediente del cambio de modelo de gestión del servicio de alcantarillado de Marbella” se establece una inversión anual constante de 128.350,00 € a los efectos de contemplar las inversiones en reposición y mantenimiento y dotación anual de amortización para el correcto funcionamiento del Servicio de Alcantarillado (elementos de transporte, maquinaria, herramientas, inversiones en comunicación, etc.). Por lo que se reproduce dicha cantidad en el presente estudio. 4. PROYECCIÓN DE LA CUENTA DE RESULTADOS ANUAL DURANTE LOS 25 AÑOS DE EXPLOTACIÓN. Las hipótesis y consideraciones establecidas anteriormente como criterios de evolución tanto de ingresos como de gastos, necesarios para realizar la proyección de la cuenta de resultados anual durante los 25 años de explotación, se presentan en la hoja de cálculo adjunta. 5. ACTUALIZACIÓN DE LA CUENTA DE RESULTADOS. Como se puede observar en el punto anterior, de acuerdo a la proyección de ingresos y costes que se ha realizado para cada uno de los 25 años de concesión, cada año se obtiene un resultado concesional. Esta serie de resultados concesionales, consecuencia de dicha proyección, es la que se toma como referencia a la hora de determinar el canon inicial que es la base para determinar el presupuesto de licitación del contrato. Así pues, para el cálculo del canon inicial, se ha traído a valor presente, la serie de resultados anuales obtenidos para los 25 años de concesión, aplicando la siguiente fórmula de actualización: Pág. 8 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA Resultado concesional actualizado del año N = Resultado concesional del año N ⎛ 1 ⎞ ⎟ x⎜⎜ n ⎟ ⎝ (1 + i ) ⎠ Donde: N = año que se actualiza i = tipo de interés aplicado. El tipo de interés utilizado en la actualización ha sido 6.002%, correspondiente al tipo de interés medio resultante en las últimas subastas de Obligaciones del Estado a 30 años. Pág. 9 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA 6. PROPUESTA DE CANON INICIAL DE EXPLOTACIÓN. Así, el canon inicial de explotación se establece actualizando los resultados concesionales anuales correspondientes a la proyección de Ingresos y Costes del Servicio para cada uno de los 25 años de la concesión, al año de firma del contrato, reduciéndolo en una previsión de ITP del 4%. Valor acumulado de la actualización de los resultados concesionales anuales.................................................................. 5.506.578,90 € PREVISION DEL 4% ITP................................................................. PRECIO LICITACIÓN DEL CONTRATO PROPUESTO: 220.263,16 € 5.286.315,74 € Pág. 10 GESTIÓN DEL SERVICIO PÚBLICO DE ALCANTARILLADO DEL TÉRMINO MUNICIPAL DE MARBELLA HIPOTESIS DE CONSUMO 0,06 0,03 AQUAGEST MARBELLA: Consumo estimado 2011. Caudales - 6% consumo de riego. Abonados - 3% abonados de riego. 9.081.604,00 8.536.707,76 61.790 59.936 0,20 0,05 AQUAGEST URBANIZACIONES: Consumo estimado 2011. Cuades - 20% consumo de riego. Abonados - 5% abonados de riego. 2.267.168,00 1.813.734,40 5.188 4.929 0,20 ACOSOL: Consumo estimado 2010-2011. Caudales - 20% consumo de riego. Abonados - 5% abonados de riego. 5.329.186,00 4.263.348,80 20.670 0,05 19.637 TOTALES: 84.502 Abonados 14.613.790,96 M3 PROYECCIÓN CUENTA DE RESULTADOS ANUAL 25 AÑOS DE EXPLOTACIÓN DATOS AÑO Nª 1 M3 FACTURACION ABASTECIMIENTO AGUA Nº DE ABONADOS TASA ALCANTARILLADO CUOTA FIJA (USUARIO/MES) TASA ALCANTARILLADO POR M3 CONSUMIDO TASA POR CONEXIÓN A LA RED DE ALCANTARILLADO 14.613.790,96 84.502 1,50 0,16 117,67 INGRESOS DE EXPLOTACIÓN AÑO Nª 1 AÑO Nª 2 14.613.790,96 84.671 1,5426 0,1645 121,01 AÑO Nª 2 AÑO Nª 3 14.613.790,96 84.840 1,5864 0,1692 124,45 AÑO Nª 3 AÑO Nª 4 AÑO Nª 5 AÑO Nª 6 AÑO Nª 7 AÑO Nª 8 AÑO Nª 9 AÑO Nª 10 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 85.010 85.180 85.350 85.521 85.692 85.863 86.035 1,6315 1,6778 1,7254 1,7744 1,8248 1,8766 1,9299 0,1740 0,1789 0,1840 0,1892 0,1946 0,2001 0,2058 127,98 131,61 135,35 139,19 143,14 147,21 151,39 AÑO Nª 4 AÑO Nª 5 AÑO Nª 6 AÑO Nª 7 AÑO Nª 8 AÑO Nª 9 AÑO Nª 10 INGRESOS ALCANTARILLADO POR CUOTA FIJA INGRESOS ALCANTARILLADO POR CUOTA VARIABLE INGRESOS ALCANTARILLADO TASA POR CONEXIÓN TOTAL INGRESOS BRUTOS POR TASA ALCANTARILLADO: 1.521.036,00 2.338.206,55 0,00 3.859.242,55 1.567.361,82 2.403.968,61 20.450,69 3.991.781,12 1.615.082,11 2.472.653,43 21.032,05 4.108.767,59 1.664.325,78 2.542.799,63 21.756,60 4.228.882,01 1.714.980,05 2.614.407,20 22.373,70 4.351.760,95 1.767.154,68 2.688.937,54 23.009,50 4.479.101,72 1.820.981,55 2.764.929,25 23.801,49 4.609.712,29 1.876.449,14 2.843.843,72 24.476,94 4.744.769,80 1.933.566,07 2.924.219,57 25.172,91 4.882.958,55 1.992.467,36 3.007.518,18 26.039,08 5.026.024,62 3% ESTIMACION POR IMPAGOS TOTAL FACTURACION COBRADA DEDUCIDO IMPAGOS: 115.777,28 3.743.465,27 119.753,43 3.872.027,69 123.263,03 3.985.504,56 126.866,46 4.102.015,55 130.552,83 4.221.208,12 134.373,05 4.344.728,67 138.291,37 4.471.420,92 142.343,09 4.602.426,71 146.488,76 4.736.469,79 150.780,74 4.875.243,88 COSTES GASTOS DE LA EXPLOTACIÓN 13% GASTOS GENERALES 6% BENEFICIO INDUSTRIAL AÑO Nª 1 AÑO Nª 2 AÑO Nª 3 AÑO Nª 4 AÑO Nª 5 AÑO Nª 6 AÑO Nª 7 AÑO Nª 8 AÑO Nª 9 AÑO Nª 10 2.126.657,35 276.465,46 127.599,44 2.187.054,42 284.317,07 131.223,27 2.249.166,77 292.391,68 134.950,01 2.313.043,11 300.695,60 138.782,59 2.378.733,53 309.235,36 142.724,01 2.446.289,56 318.017,64 146.777,37 2.515.764,18 327.049,34 150.945,85 2.587.211,88 336.337,54 155.232,71 2.660.688,70 345.889,53 159.641,32 2.736.252,26 355.712,79 164.175,14 112.303,96 116.160,83 119.565,14 123.060,47 126.636,24 130.341,86 134.142,63 138.072,80 142.094,09 146.257,32 2.643.026,21 2.718.755,59 2.796.073,60 2.875.581,77 2.957.329,14 3.041.426,43 3.127.902,00 3.216.854,93 3.308.313,64 3.402.397,51 7% CANON VARIABLE SOBRE FACTURACION COBRADA 262.042,57 271.041,94 278.985,32 287.141,09 295.484,57 304.131,01 312.999,46 322.169,87 331.552,89 341.267,07 FONDO DE OBRA PARA INVERSIONES NUEVAS 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 INVERSIONES Y AMORTIZACIONES DEL SERVICIO 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 3% PREMIO COBRANZA S/. FACTURACIÓN COBRADA TOTAL COSTES DEL SERVICIO RESULTADO CONCESIONAL AÑO Nª 1 110.046,49 AÑO Nª 2 153.880,16 AÑO Nª 3 182.095,64 AÑO Nª 4 210.942,69 AÑO Nª 5 240.044,41 AÑO Nª 6 270.821,23 AÑO Nª 7 302.169,46 AÑO Nª 8 335.051,91 AÑO Nª 9 368.253,26 AÑO Nª 10 403.229,30 AÑO Nª 11 AÑO Nª 12 AÑO Nª 13 AÑO Nª 14 AÑO Nª 15 AÑO Nª 16 AÑO Nª 17 AÑO Nª 18 AÑO Nª 19 AÑO Nª 20 AÑO Nª 21 AÑO Nª 22 AÑO Nª 23 AÑO Nª 24 AÑO Nª 25 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 14.613.790,96 86.207 86.379 86.552 86.725 86.898 87.072 87.246 87.420 87.595 87.770 87.946 88.122 88.298 88.475 88.652 1,9847 2,0411 2,0991 2,1587 2,2200 2,2830 2,3478 2,4145 2,4831 2,5536 2,6261 2,7007 2,7774 2,8563 2,9374 0,2116 0,2176 0,2238 0,2302 0,2367 0,2434 0,2503 0,2574 0,2647 0,2722 0,2799 0,2878 0,2960 0,3044 0,3130 155,69 160,11 164,66 169,34 174,15 179,10 184,19 189,42 194,80 200,33 206,02 211,87 217,89 224,08 230,44 AÑO Nª 11 AÑO Nª 12 AÑO Nª 13 AÑO Nª 14 AÑO Nª 15 AÑO Nª 16 AÑO Nª 17 AÑO Nª 18 AÑO Nª 19 AÑO Nª 20 AÑO Nª 21 AÑO Nª 22 AÑO Nª 23 AÑO Nª 24 AÑO Nª 25 2.053.140,39 3.092.278,17 26.778,68 5.172.197,24 2.115.698,12 3.179.960,91 27.538,92 5.323.197,95 2.180.175,64 3.270.566,42 28.486,18 5.479.228,24 2.246.559,09 3.364.094,68 29.295,82 5.639.949,59 2.314.962,72 3.459.084,32 30.127,95 5.804.174,99 2.385.424,51 3.556.996,72 31.163,40 5.973.584,63 2.458.033,91 3.657.831,88 32.049,06 6.147.914,85 2.532.907,08 3.761.589,79 32.959,08 6.327.455,95 2.610.085,73 3.868.270,47 34.090,00 6.512.446,20 2.689.553,66 3.977.873,90 35.057,75 6.702.485,31 2.771.459,89 4.090.400,09 36.259,52 6.898.119,50 2.855.893,02 4.205.849,04 37.289,12 7.099.031,18 2.942.866,38 4.325.682,12 38.348,64 7.306.897,14 3.032.533,71 4.448.437,97 39.662,16 7.520.633,84 3.124.876,62 4.574.116,57 40.787,88 7.739.781,07 155.165,92 5.017.031,32 159.695,94 5.163.502,01 164.376,85 5.314.851,39 169.198,49 5.470.751,10 174.125,25 5.630.049,74 179.207,54 5.794.377,09 184.437,45 5.963.477,40 189.823,68 6.137.632,27 195.373,39 6.317.072,81 201.074,56 6.501.410,75 206.943,59 6.691.175,91 212.970,94 6.886.060,24 219.206,91 7.087.690,23 225.619,02 7.295.014,82 232.193,43 7.507.587,64 AÑO Nª 11 AÑO Nª 12 AÑO Nª 13 AÑO Nª 14 AÑO Nª 15 AÑO Nª 16 AÑO Nª 17 AÑO Nª 18 AÑO Nª 19 AÑO Nª 20 AÑO Nª 21 AÑO Nª 22 AÑO Nª 23 AÑO Nª 24 AÑO Nª 25 2.813.961,82 365.815,04 168.837,71 2.893.878,34 376.204,18 173.632,70 2.976.064,48 386.888,38 178.563,87 3.060.584,71 397.876,01 183.635,08 3.147.505,32 409.175,69 188.850,32 3.236.894,47 420.796,28 194.213,67 3.328.822,27 432.746,90 199.729,34 3.423.360,82 445.036,91 205.401,65 3.520.584,27 457.675,96 211.235,06 3.620.568,86 470.673,95 217.234,13 3.723.393,02 484.041,09 223.403,58 3.829.137,38 497.787,86 229.748,24 3.937.884,88 511.925,03 236.273,09 4.049.720,81 526.463,71 242.983,25 4.164.732,88 541.415,27 249.883,97 150.510,94 154.905,06 159.445,54 164.122,53 168.901,49 173.831,31 178.904,32 184.128,97 189.512,18 195.042,32 200.735,28 206.581,81 212.630,71 218.850,44 225.227,63 3.499.125,51 3.598.620,28 3.700.962,27 3.806.218,33 3.914.432,82 4.025.735,73 4.140.202,83 4.257.928,35 4.379.007,47 4.503.519,26 4.631.572,97 4.763.255,29 4.898.713,71 5.038.018,21 5.181.259,75 351.192,19 361.445,14 372.039,60 382.952,58 394.103,48 405.606,40 417.443,42 429.634,26 442.195,10 455.098,75 468.382,31 482.024,22 496.138,32 510.651,04 525.531,13 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 600.000,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 128.350,00 AÑO Nª 11 438.363,62 AÑO Nª 12 475.086,59 AÑO Nª 13 513.499,52 AÑO Nª 14 553.230,19 AÑO Nª 15 593.163,44 AÑO Nª 16 634.684,96 AÑO Nª 17 677.481,15 AÑO Nª 18 721.719,66 AÑO Nª 19 767.520,24 AÑO Nª 20 814.442,74 AÑO Nª 21 862.870,63 AÑO Nª 22 912.430,73 AÑO Nª 23 964.488,20 AÑO Nª 24 1.017.995,57 AÑO Nª 25 1.072.446,76 ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA APENDICE Nº 1. Ordenanza fiscal reguladora de la tasa por conexión a las redes de alcantarillado de Marbella. Pág. 11 EXCMO. AYUNTAMIENTO DE MARBELLA ORDENANZA FISCAL REGULADORA DE LA TASA POR CONEXIÓN A LAS REDES DEL ALCANTARILLADO Artículo 1. Fundamento y naturaleza.- Al amparo de lo previsto en los artículos 57 y 20.4.r) del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, de conformidad con lo que disponen los artículos 15 a 19 de dicho texto legal, este Ayuntamiento establece la tasa por la conexión a las redes del Alcantarillado, que se regirá para la presente Ordenanza. Artículo 2. Hecho imponible 1. Constituye el hecho imponible de la tasa la actividad municipal, técnica y administrativa, que tiende a verificar si concurren las condiciones necesarias para autorizar la acometida a la red de alcantarillado municipal. 2. No estarán sujetas a esta tasa las fincas derruidas, declaradas ruinosas o que tengan la condición de solar o de terreno. Artículo 3. Sujetos pasivos 1. Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 de la Ley General Tributaria que hayan obtenido la licencia de primera ocupación o uso de los inmuebles. 2. En todo caso, tendrá la consideración de sujeto pasivo sustituto del contribuyente el propietario, usufructuario o titular del dominio útil del inmueble. Artículo 4. Responsables 1. Son responsables tributarios las personas físicas y jurídicas determinadas como tales en la Ley General Tributaria y en la Ordenanza General. 2. La derivación de responsabilidad requerirá que, previa audiencia del interesado, se dicte acto administrativo, en los términos previstos a la Ley General Tributaria. Artículo 5. Beneficios fiscales.- No se concederá ninguna exención ni bonificación en la exacción de esta tasa. Artículo 6. Cuota tributaria 1. La cuota tributaria correspondiente a la concesión de la licencia o autorización de acometida a la red de alcantarillado se exigirá una sola vez y consistirá en la cantidad determinada en la siguiente: EXCMO. AYUNTAMIENTO DE MARBELLA TARIFA a) Viviendas. b) Locales o fincas que no estén exclusivamente destinados a viviendas. Euros/Unid. 117,67 137,29 Artículo 7º. Devengo 1. La tasa se devenga y nace la obligación de contribuir cuando se inicie la actividad municipal que constituye su hecho imponible, y se entienda que ésta se inicia en la fecha de presentación de la correspondiente solicitud de la licencia de acometida, si el sujeto pasivo la formuló expresamente. 2. Desde que tiene lugar la acometida efectiva en la red de alcantarillado municipal con independencia que se haya obtenido o no la licencia de acometida y sin perjuicio del inicio del expediente administrativo que se pueda instruir para su autorización. Artículo 8. Régimen de declaración e ingreso 1.- La tasa se exigirá en régimen de autoliquidación. 2.- Con la documentación de solicitud de la licencia de acometida, los sujetos pasivos vendrán obligados a presentar ante el Ayuntamiento la autoliquidación según el modelo determinado por el mismo e ingresarán la cuota resultante. La mencionada autoliquidación tendrá carácter de liquidación provisional. 3.-No se tramitará ningún expediente de solicitud de licencia de acometida sin que conste en el mismo el ingreso de la autoliquidación. 4. Los Servicios de Gestión Tributaria, mediante la oportuna comprobación, procederán a practicar y notificar la liquidación definitiva que proceda. Artículo 9. Infracciones y sanciones.- En lo relativo a las infracciones tributarias y su correspondiente sanción, se estará a lo establecido en la Ley General Tributaria, Ordenanza Fiscal General y demás normas concordantes. Disposición derogatoria.- A partir de la fecha de aplicación de la presente Ordenanza quedará derogada la Ordenanza Fiscal Nº. 1-08 de Tasa por servicios de alcantarillado aprobada definitivamente por el Ayuntamiento Pleno de 6 de noviembre de 1989. EXCMO. AYUNTAMIENTO DE MARBELLA Disposición final.- La presente Ordenanza fiscal ha sido aprobada por el Pleno de la Corporación en sesión celebrada el 31 de octubre de 2008; publicada en el Boletín Oficial de la Provincia de 29 diciembre 2008; comenzando su aplicación el día 1 de enero 2009 y regirá hasta su modificación o derogación expresa. ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA APÉNDICE Nº 2. Memoria económica del expediente del cambio de modelo de gestión del servicio de alcantarillado de Marbella. Pág. 12 MEMORIA ECONÓMICA 1. ANTECEDENTES Y OBJETO DEL DOCUMENTO El Ayuntamiento de Marbella en el marco de sus competencias en materia de alcantarillado analiza la posibilidad de otorgar una concesión de la gestión del servicio público de alcantarillado en el municipio de Marbella, con el objetivo de conseguir la optimización de recursos empleados actualmente para su gestión así como dotar al Ayuntamiento de una estructura operativa y funcional que garantice la continuidad, la calidad, la rentabilidad y la competitividad del servicio. El objeto del presente estudio es determinar la viabilidad y rentabilidad económica financiera de la futura concesión; una proyección financiera de los flujos de la explotación del servicio a lo largo del periodo concesional para así evaluar las posibilidades económicas que el servicio pueda tener en el municipio y que servirá al ayuntamiento para definir las condiciones y bases económicas a fin de evaluar el canon inicial que habrá de regir la concesión. Para ello, se expondrá la metodología seguida, los datos e hipótesis de partida, las instalaciones objeto del servicio y el análisis de gastos e ingresos estimados bajo varios supuestos de plazo del periodo concesional, para poder ofrecer un análisis que permita adoptar una decisión por parte de la Corporación Municipal del Ayuntamiento de Marbella. 2. DATOS DE PARTIDA Ante la imposibilidad de conocer algunos de los principales datos del servicio, se ha realizado una estimación sobre de determinadas variables y por otro lado, se ha recopilado información de los distintos técnicos de las delegaciones municipales (obras y servicios operativos, agua, electricidad, patrimonio y bienes, recursos humanos, organización y calidad, sanidad, medio ambiente, infraestructuras …). • Kilómetros de redes de alcantarillado: 467,3 Km • Pozos de Alcantarillado: 9.346 unidades • Imbornales de alcantarillado: 13.084 unidades 3. ANÁLISIS DE GASTOS Para la elaboración del presente estudio económico financiero es necesario dejar fijados los gastos generados en el servicio y serán los siguientes: 3.1. Gastos de personal. Para realizar correctamente la gestión del Servicio de alcantarillado se considera necesario el personal operario que se indica a continuación: 1 encargado de saneamiento. Grupo profesional G.P.3.A 3 peones. Grupo profesional G.P. 1 3 oficiales. Grupo profesional G.P.2.B. a) Partiendo de los costes y de acuerdo al III Convenio Colectivo Estatal de las Industrias de captación, elevación, conducción, tratamiento, distribución, saneamiento y depuración de aguas potables y residuales Laboral vigente y a la Resolución de 27 de abril de 2011 de la Dirección General de Trabajo por la que se registra y publica la revisión salarial de dicho Convenio , así como los plus de nocturnidad, guardia y servicio de retén y otros gastos sociales (formación, seguro colectivo …) se estima un coste de personal directo anual de 177.550,48 euros. b) Se estima un coste de personal indirecto de un técnico. • 1 Titulado de Grado Superior. Grupo Profesional. G.P.5 Tendríamos que tener en cuenta asimismo el acogimiento por parte de la concesionaria de otro convenio y por ello incrementaremos los costes directos e indirectos en un 25%. Gastos de personal Coste Directo 221.938,10 Coste Indirecto 29.493,75 Total 251.431,85 3.2. Reposición, mantenimiento y conservación de las instalaciones Consiste en la utilización óptima de la mano de obra, el equipo y los materiales para mantener el sistema en buen estado, de forma que puedan cumplir eficientemente su objetivo de recoger y transportar las aguas residuales hasta la planta de tratamiento como las pluviales hasta su punto de vertido. Para ésta partida se consideran todos los gastos relativos a la conservación y mantenimiento de la red de alcantarillado, tanto en la parte de obra civil como en la parte de equipos y elementos electromecánicos que integran las instalaciones. Se incluyen los gastos ocasionados por la conservación de redes y elementos que la integran, es decir por la reparación de las averías que surjan por el funcionamiento del servicio. 3.2.1. Mantenimiento correctivo Se trata del mantenimiento y conservación de las averías producidas por hundimiento y desgastes en las redes de alcantarillado; operaciones de reparación y reposición de pavimentos y colectores. • Nº Km. De la red de alcantarillado por una previsión del coste en euros por metros cuadrado y por un coeficiente de mantenimiento se estima un coste 350.000 euros 3.2.2. Mantenimiento preventivo En éste apartado consideramos las distintas auscultaciones periódicas de la red; la limpieza de imbornales; mantenimiento de las estaciones de bombeo y de los pozos; la desratización y desinsectación y las acometidas de alcantarillado. • Inspección por cámara a) Nº de km. De la red de alcantarillado, que el pliego de condiciones exija la inspección anual por cámara del 10 % y estableciendo un precio lineal de €/metro. Nº Km * inspección anual de cámara del 10%* 1,4 €/m 467,3*10%*1,4= 65.422 €/año • Desratización y desinsectación. Se prevé un coste anual para este tipo de servicio así como la compra de los distintos productos de 20.000 € . • Limpieza y reposición de imbornales Si utilizamos el criterio del nº de imbornales por dos limpiezas anuales a un coste de 20 euros y los productos de limpieza estimamos un importe anual de 261.680 € Reposición. Teniendo en cuenta el número de imbornales, un coeficiente de reposición del 4%, precio unitario de la reposición y el coste de la mano de obra el importe total sería de 75.000 €. • Mantenimiento, reposición y limpieza de los pozos Teniendo en cuenta el número de pozos, coeficientes de reposición, precio unitario de la reposición y el coste de la mano de obra se estiman los siguientes costes: *Reposición de tapas de pozos de registro. (9.346 pozos*7%*170 €/unidad*mano de obra) 133.460 € *Reposición de pates. Se estima un 50% de pozos con pates, con 2 pates por pozo, una reposición del 20% y un precio de 10 €/unidad. 1.869 patés al año por 10 euros 18.692 €. *Reparaciones de Obra civil en los pozos (estima actuaciones en un 15% de los pozos). 9.346 pozos por un 15%*110€. 154.209 € * Limpieza varias de pozos. Se estima un coste de 280.000 € • Mantenimiento de las estaciones de bombeo Tenemos en cuenta el número de estaciones (actualmente existe una) y el mantenimiento y reposición de las arquetas. Estimamos un coste anual de 3.500 €. Mantenimiento correctivo 350.000,00 Mantenimiento preventivo 1.020.963,00 Inspección por cámara Desratización y desinsectación Limpieza, reposición de imbornales Mantenimiento, reposición ... de pozos y estaciones Reposición, mantenimiento y conservación 65.422,00 20.000,00 336.680,00 589.861,00 1.370.963,00 3.3. Control de vertidos y calidad de las aguas de baño 3.3.1. Control de vertidos Tendremos en cuenta para estimar éstos coste las siguientes variables • la población del término municipal de Marbella y San Pedro Alcántara Marbella durante los doce meses del año, la orientación económica del municipio, el sector servicio y turística; y, que sin duda alguna todo ello supondrá una elevada producción de agua no doméstica. • Para el control de vertidos en las redes de alcantarillado del municipio se valorarán los costes por subcontratas y el servicio de analíticas. Para el control de éste volumen vertidos y aguas de baño, y la tramitación de los expedientes de autorización de vertido, actas de inspección y sancionadores que se generarán lo correcto sería diseñar un equipo de trabajo cuyo coste ascendería a 60.256,50 €. Asimismo incluiríamos los gastos de administración y mantenimiento, equipamiento y material, movilidad y la importante partida de análisis químicos de vertidos por importe de 52.006,00 € Todo tipo de análisis que hubiesen de realizarse se llevarán a cabo en el Laboratorio municipal (Delegación de Sanidad) y según las tarifas que en el mismo se tenga establecida. Control de vertidos Coste de subcontratas personal Análisis clínicos de vertidos y otros 112.262,50 60.256,50 52.006,00 3.3.2. Control de calidad de las aguas de baño. Para el control de calidad de las aguas de baño en el término municipal se estiman unos costes por subcontrata de 42.000 euros. Control de calidad de aguas de baño 42.000,00 Control de vertidos Control de calidad de aguas de baño 112.262,50 42.000,00 154.262,50 3.4. Gastos imprevistos En la partida de imprevistos se tiene en cuenta aquellos que existirán debido a la puesta en inicio de la actividad por gestión indirecta, corrección de vertidos en playas y arroyos que originen graves problemas ambientales con carácter de urgencia, condiciones climatológicas que pudieran afectar a la red, centro de atención al cliente o aquellos otros gastos que pudieran surgir a lo largo del periodo concesional. El importe se estima en 350.000 €. 3.5. Gastos generales Dentro de este apartado se recogen los siguientes gastos, alquileres de dos oficinas en el centro urbano de Marbella y San Pedro Alcántara, alquiler de un almacén fuera del casco urbano, Seguro de responsabilidad civil, Impuestos, Impuestos I.A.E., vestuario, teléfonos y comunicaciones, suministros varios, material de oficina, informático, costes de recaudación, el personal administrativo…. El importe total se estima contemplado dentro de la partida de gastos generales que asciende al 13% como se reflejará en el resumen final. 4. Gastos Generales y Beneficio Industrial. Gastos de personal Reposición, mantenimiento y conservación Control de vertidos y calidad de las aguas de baño Gastos de imprevistos Total gastos de la explotación 251.431,85 1.370.963,00 154.262,50 350.000 2.126.657,35 13 % Gastos Generales 276.465,45 6% Beneficio Industrial 127.599,44 5. Fondo de obras para inversiones en infraestructuras nuevas de alcantarillado. Para el correcto funcionamiento del Servicio del alcantarillado y la puesta en inicio del servicio a través del modelo de Gestión Indirecta se estima una inversión mínima anual de 600.000 euros. 6. Inversiones en reposición y mantenimiento y dotación anual de amortización Para el correcto funcionamiento del Servicio del alcantarillado se estima una inversión mínima anual de 128.350 euros, (elementos de transporte (camiones, vehículos…), maquinaria y herramientas (equipos de limpieza, obturadores, detectores de gas, bombas, equipos respiración autónoma…), inversiones en comunicación (emisoras móviles, Walkies Talkies), Plan Director, Material técnico especial, inversiones control de aguas de baño… Se incluirá también la dotación de amortizaciones de amortizaciones de las inversiones materiales necesarias para el servicio de alcantarillado. Se establecería un control para que el importe de las obras que en un año no se efectúe por parte de la concesionaria se imputen para realizarlas al año siguiente; y si al contrario realiza obras de por importe superior en un año disminuya la imputación para el siguiente año. RESUMEN DE COSTES Gastos de la Explotación Gastos generales Beneficio Industrial Fondo de obras para inversiones en infraestructuras nuevas Inversiones en rep. y mant. Y dotación anual de amortización TOTAL COSTES DE SERVICIO DE ALCANTARILLADO 2.126.657,35 276.465,45 127.599,44 600.000 128.350 3.259.072,24 euros De conformidad con la Ley 7/85 Reguladora de las Bases de Régimen Local y el R.D.L. 2/2004 por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales el mencionado coste se financiaría mediante la imposición de la Tasa de Alcantarillado y cuyo importe total no podrá exceder del coste real o previsible del servicio valorado en 3.259.072,24 euros. Fdo.: Belén Fernández López Técnico de Administración General ANTEPROYECTO DE EXPLOTACIÓN ECONÓMICA APÉNDICE Nº 3. Datos de facturación de agua potable en Marbella. Pág. 13