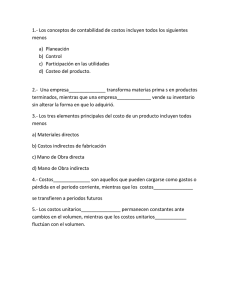

VI INFORME ESPECIAL Análisis del Rubro Existencias CPC. Alejandro Ferrer Quea Miembro del Comité de Asesores del Consejo Normativo de Contabilidad / Post - Grado en Banca y Finanzas. Docente Universitario en la Especialidad E SEGUNDA QUNCENA - NOVIEMBRE 2004 stá conformado por bienes tangibles de propiedad de la empresa, destinados a la venta o fabricación de artículos; al consumo y mantenimiento de sus servicios; así mismo, la correspondiente cuenta valuadora por desvalorización de existencias. También denominados bienes de cambio, que en razón a su estado definitivo de elaboración, o de utilización, se clasifican en: mercaderías; productos terminados; productos en proceso; materias primas; subproductos; desechos y desperdicios; suministros diversos; materiales auxiliares; envases y embalajes, existencias por recibir. 1. PLAN CONTABLE GENERAL REVISADO Para este rubro, según sea el giro del negocio: comercialización, producción o prestación de servicios se emplearan las cuentas pertinentes del Rubro 2 Existencias. Así tenemos: 20 Mercaderías xxx 21 Productos Terminados xxx 22 Sub Productos Desechos y Desperdicios xxx 23 Productos en Proceso xxx 24 Materias Primas y Auxiliares xxx 25 Envases y Embalajes xxx 26 Suministros Diversos xxx 28 Existencias por Recibir xxx xxx Menos: 29 Prov. para Desvaloriz. ____ de Existencias (xxx) Importe que se exponer en el Balance: xxx COMENTARIOS: a) Las mercaderías o productos remitidos en consignación, se deben considerar como integrantes del rubro existencias. Periódicamente se deberá 81-4 INSTITUTO DE b) c) d) e) f) efectuar un análisis de la cuenta para proceder con los ajustes y liquidaciones del caso. No se debe incluir, como parte conformante de las existencias, las mercaderías o productos recibidos en consignación, demostración o en exhibición. Igualmente, será prudente efectuar las liquidaciones y ajustes pertinentes, por lo menos a la fecha de presentación de los Estados Financieros Los anticipos otorgados a proveedors por existencias deben ser reclasificados en la cuenta 28 Existencias por Recibir dependiendo del propósito del anticipo otorgado. Se deducirán las correspondientes provisiones para desvalorización de existencias, costo o valor neto de realización, el menor. Es de tener en cuenta la base para el movimiento de stocks y el método para valuar las existencias y lo normado por la NIC 2 Existencias. El saldo incluirá, en su caso, el ajuste por corrección monetaria efectuado en concordancia con la norma financiera de ajuste por efecto de inflación según las Resoluciones Nº 2 y Nº 3 del Consejo Normativo de Contabilidad. 2. MANUAL PARA LA PREPARACIÓN DE INFORMACIÓN FINANCIERA -CONASEV El referido Manual, para el rubro de Existencias ha considerado los aspectos siguientes: 1.106. Existencias Incluye los bienes que posee la empresa destinados a la venta en el curso normal de las operaciones, los que se hallen en proceso de fabricación de productos, los que se utilizarán en la fabricación de otros a ser vendidos INVESTIGACIÓN EL PACÍFICO o para consumo de la propia empresa, o en la prestación de servicios. Algunas empresas por la naturaleza de sus operaciones tienen existencias no corrientes, las cuales deben ser clasificadas como tales. De lo expresado, el Manual de CONASEV refiere tomar en consideración lo precisado en los numerales 1.002 y 1.003 (1) 5.103.04. Existencias Se deben revelar las políticas contables adoptadas para la valuación de existencias, incluyendo las fórmulas de costeo aplicadas. 5.103.10. Contratos de Construcción Se debe revelar respecto a Los Contratos de Construcción lo siguiente: 1. Los criterios de reconocimiento de los ingresos y costos asociados a la actividad de construcción; 2. Los métodos usados para determinar los ingresos reconocidos en el período; 3. Los métodos usados para determinar la etapa de cumplimiento de los contratos en curso; 4. El monto de los ingresos por contrato reconocidos como tales en el período; 5. El monto global de los costos (1) Los citados numerales expresan lo siguiente : 1 . 0 0 2 Cuentas de Valuación : las cuentas de valuación reducen el costo de Los activos a su importe recuperable y otras de función similar. Entre las cuentas de valuación tenemos la provisión para cuentas de cobranza dudosa, provisión de desvalorización de existencias e inversiones, depreciación acumulada, amortización acumulada de intangibles u otros activos. Deben ser mostradas como deducciones de los activos específicos a que se refieren. 1.003 Base de Valuación de Activos : En la nota de políticas contables a que se refiere el numeral 5.103 del presente manual, se debe indicar la base de valuación de los activos, de ser ésta aplicable. VI AREA CONTABILIDAD 3. NICS RELACIONADAS CON EXISTENCIAS 3.1 NIC 1 Presentación de Estados Financieros; y el Reglamento de Información Financiera y el Manual de Preparación de la Información Financiera de CONA- 3.2 3.3 3.4 3.5 3.6 SEV las cuentas conformantes de la Clase 2 representan los bienes de cambio o activos realizables de propiedad de la empresa que están destinadas a la venta, la producción para su consiguiente venta, al consumo interno, y al mantenimiento de Los servicios brindados a terceros; cuya exposición en el Balance General será siguiendo un ordenamiento de liquidez decreciente, es decir, agrupados en atención al grado de constitución de su costo de adquisición o de elaboración para su venta o uso. NIC 2 Existencias estipula el tratamiento contable respecto al sistema del costo histórico, el movimiento de stocks al emplear los métodos PEPS, Promedio Ponderado, Identificación Específica, o UEPS; así como, la base de valuación del costo de las existencias respecto a su valor neto de realización, el que resulte menor. NIC 11 Contratos de Construcción tendrá que ser aplicada por las empresas constructoras cuando el proceso de construcción de los bienes de cambio demandan más de un período para su culminación y consiguiente venta. NIC 12 Impuesto a la Renta señala el tratamiento contable de las denominadas diferencias temporales entre el criterio financiero y el criterio tributario al determinar la base imponible para los fines de la Ley del Impuesto a la Renta, como es en el caso de las provisiones por valuación de las existencias. NIC 21 Efectos de las Variaciones en los Tipos de Cambio, la norma estipula que la variación -aumento o disminuciónen el tipo de cambio por obligaciones en moneda extranjera relacionadas con la adquisición de existencias será aplicada a Resultados como ganancia o pérdida de cambio. La diferencia de cambio que resulte de una devaluación o depreciación severa de una moneda contra la cual no haya medios prácticos de lograr una protección y que afecte a pasivos que no pueden ser cancelados y que surgen directamente de la adquisición reciente de un activo en moneda extranjera debe incluirse en el valor en libros del activo (párrafo 21) NIC 23 Costos de Financiamiento, las cargas financieras relacionadas con activos calificados que son activos que necesariamente toma un tiempo considerable para estar listo para su venta como es el caso de determinadas existencias pueden ser incluidas en el costo del activo durante el tiempo de producción o fabricación. 3.7 NIC 29 Presentación de la Información Financiera en Ambientes de Economía Hiperinflacionaria, dada la naturaleza de los bienes conformante de las existencias, rubros no monetarios, serán reexpresados por corrección monetaria en concordancia con las normas oficiales tanto financiera como tributaria aplicables en el país. 3.8 NIC 40 Inversiones Inmobiliarias, si la empresa adopta la decisión de alquilar algunos o la totalidad de los bienes adquiridos o construídos- que integran sus existencias, esto es, estuvieron destinados originalmente a la venta. Por consiguiente, tendrá que ser reclasificados en el activo no corriente. 3.9 NIC 41 Agricultura, será preciso su aplicación en el caso de integrar las existencias los denominados activos biológicos, esto es, animales, plantas; o productos agropecuarios, es decir, aquellos que son cosechados, y/o beneficio proveniente de los activos biológicos de la entidad, los cuales están destinados para la venta. Por lo que, se tendrá en consideración lo estipulado por la citada norma respecto al tratamiento contable, la presentación en los Estados Financieros y las correspondientes Notas, concernientes a la actividad económica agropecuaria. Cuentas 21 22 23 241 242 261 268 284 422 286 Productos Terminados Sub Productos, Desechos y Desperdicios Productos en Proceso Materias Primas Materiales Auxiliares Combustibles y Lubricantes Utiles de Escritorio Materias Primas por Recibir Anticipos Otorgados País Suministros Diversos Año 1 8,150 Año 2 7,500 95 80 8,900 8,500 14,600 13,400 380 450 400 20 370 30 570 650 200 250 130 200 33,445 31,430 Menos: Prov. para Desvalorización de Existencias 291 Productos Terminados 294 Materias Primas 296 Suministros Diversos Saldo de Balance : ( 615) ( 690) ( 105) ( 120) ( 80) ( 110) ( 800) ( 920) 32,645 30,510 A C T U A L I D A D E M P R E S A R I A L | N° 75 SEGUNDA QUNCENA - NOVIEMBRE 2004 incurridos y utilidades reconocidas (menos pérdidas reconocidas) a la fecha; 6. El monto de los adelantos recibidos; y, 7. Las retenciones efectuadas. 6.106. Existencias Se debe revelar lo siguiente: 1. El importe registrado por clase de existencias: a) Mercaderías; b) Productos terminados; c) Subproductos, desechos y des perdicios; d) Productos en proceso; e) Materias primas; f) Materiales auxiliares, envases y embalajes; g) Suministros diversos; y h) Existencias por recibir. 2. El monto registrado de las existencias que han sido registradas al valor neto realizable; 3. Las reversiones de los castigos, que se originan por un aumento en el valor neto de realización, deben ser reconocidas como una reducción del costo de ventas en el período en que ocurre la reversión; y, 4. Las circunstancias o hechos que llevaron a la reversión del castigo de existencias. Cuando el costo de existencias es determinado usando el método últimas entradas primeras salidas (UEPS o LIFO) de acuerdo con el tratamiento alternativo permitido por la NIC 2, los Estados Financieros deben revelar la diferencia entre el valor de existencias según se muestra en los Estados Financieros y cualquiera de las dos siguientes: 1. Lo que resulte menor entre el valor determinado usando el método de las primeras entradas, primeras salidas (PEPS) o la de costo promedio ponderado de los bienes que se destinan al intercambio y el valor neto realizable; o 2. Lo que resulte menor entre el costo actual a la fecha del Balance General, y el valor neto realizable. 81-5

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados