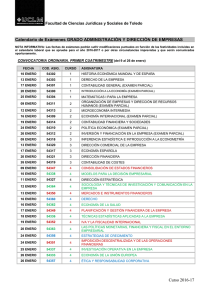

Instrumentos económicos de gestión ambiental

Anuncio