CUENCA OESTE DE LA PROVINCIA DE

Anuncio

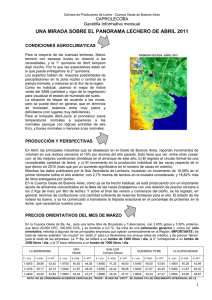

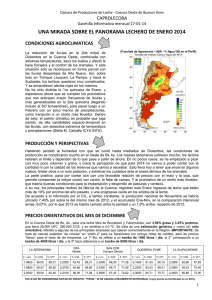

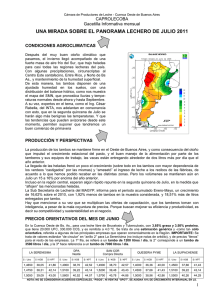

Cámara de Productores de Leche - Cuenca Oeste de Buenos Aires CAPROLECOBA Gacetilla Informativa mensual UNA MIRADA SOBRE EL PANORAMA LECHERO DE NOVIEMBRE 2011 CONDICIONES AGROCLIMATICAS Lluvias que eran muy esperadas llegaron a la Cuenca Oeste de Buenos Aires en el comienzo de Noviembre. Con importantes registros que, según las localidades, sumaron entre 70 y 320 mms, tal como muestra el mapa preparado por CCA y fuera publicado en agrositio.com Lamentablemente, hubo lugares donde esto trajo aparejado daños en cultivos e instalaciones, por el rigor de los vientos y caída de piedra. Pero, en general, puede decirse que se cuenta ahora con suficiente humedad en el perfil, por lo menos para el período de arranque y desarrollo vegetativo de los cultivos de verano, claves para la elaboración de reservas en los tambos. Para el trimestre Nov-Dic-Ene, en Prov. Bs As, el SMN prevé lluvias normales a inferiores, y temperaturas normales o superiores a lo normal. PRODUCCIÓN Y PERSPECTIVAS De acuerdo a los datos de la Sub Secretaría de Lechería (SSL) del MAGYP, hay un crecimiento acumulado de la producción entre Enero y Septiembre, a nivel nacional, de 14,45% sobre el año 2010, y si a esto le sumamos los reportes más recientes de las industrias, la “proyección a año cerrado” ya pasa a ubicarse entre el 12 y el 14%. Esto con 0,62% menos de tambos y 16,64% más de “leche por tambo” remitida. Entramos a Noviembre y seguimos transitando el “pico” anual de producción, los rodeos venían disponiendo de una buena base forrajera en Octubre (que sólo tuvo lluvias al comienzo), luego las alfalfas se frenaron un poco por las temperaturas frescas y algunas heladas, y ahora con las lluvias de inicios de Noviembre y de a poquito mayores temperaturas, están recuperando vigor. Los recibos de las principales fábricas de la región, subieron hasta fines de Octubre, luego se mantuvieron, y recién ahora, en la segunda quincena de Noviembre empezarán a bajar lentamente, al empezar a secarse las vacas de lactancias más avanzadas y de menor producción. Por eso las caídas de producción más marcadas, recién se esperan a partir de Diciembre. Otra cuestión a señalar, es que desde Octubre lo que sí comenzó a expresarse con su lógica estacional, es la baja en el porcentaje de los sólidos útiles de la leche (%GB y %PT). PRECIOS ORIENTATIVOS DEL MES DE OCTUBRE En la Cuenca Oeste de Bs. As., para una leche libre de Brucelosis y Tuberculosis, con 3.65% grasa y 3.35% proteína, que tiene 20.000 UFC, 330.000 CCS, y es remitida a 4.0 ºC. Se trata de una estimación genérica y -como tal- sólo orientativa, referida a algunas de las principales empresas que operan comercialmente en la Región. IMPORTANTE: Se trata de valores estándar “de circular” en “anillo 2” para La Serenísima (no incluye notas de crédito), y de precios “llenos” para el resto de las empresas. La 1º fila, se refiere a un tambo de 1200 litros / día, la 2° corresponde a un tambo de 3500 litros / día, y la 3º hace referencia a un tambo de 7000 litros / día. DPA Nestlé LA SERENISIMA $ / Litro $ / KGB $ / KPT $ / Litro $ / KGB SAN COR Compra Directa $ / KPT $ / Litro $ / KGB $ / KPT QUESERIA PYME $ / Litro $ / KGB $ / KPT LA SUIPACHENSE $ / Litro $ / KGB $ / KPT 1,4000 38,36 41,79 1,4400 39,45 42,99 1,4300 39,18 42,69 1,3700 37,53 40,90 1,4200 38,90 42,39 1,4200 38,90 42,39 1,4600 40,00 43,58 1,4600 40,00 43,58 1,4100 38,63 42,09 1,4600 40,00 43,58 1,4400 39,45 42,99 1,5000 41,10 44,78 1,5000 41,10 44,78 1,4500 39,73 43,28 1,5000 41,10 44,78 NOTA: NO SE CONSIDERAN ACUERDOS ESPECIALES, “PISOS”, NI VENTAS “SPOT”. SE ASIGNA 10% DE CRECIMIENTO INTERANUAL EN LS. 1 EL ESCENARIO COMERCIAL EN NOVIEMBRE Octubre: nuevas bajas en el precio, expresadas en $/litro, y firmeza en los $/Kg de proteína En Octubre se reiteraron las bajas en el precio de la leche de tambo, expresadas en $/litro. Su magnitud se ubicó alrededor de 1,5 centavos/litro. Mientras se mantuvieron firmes los “$/Kg de proteína”, ya que la baja en el porcentaje de sólidos, fue algo superior a la de los precios. Estas bajas, nuevamente fueron más acentuadas en las pymes, sobre todo las que están más vinculadas al circuito de la mozzarella, ya que el mercado sigue muy “pesado” en ese segmento. Y también se marcaron un poco más en los tambos grandes, en los que las industrias tienden a reducir los beneficios “extras”. Los números “promedio” de lo percibido por los tamberos, de acuerdo a la tabla de precios de la Cuenca Oeste de Bs As, comparando Octubre versus Septiembre, son los siguientes: CUENCA OESTE BS AS $ / litro $ / KPT TAMBO LITROS / DÍA 1200 3500 7000 Septiembre 1,4260 1,4550 1,4940 Octubre 1,4120 1,4420 1,4780 Diferencia % -0,98% -0,89% -1,07% Septiembre 41,94 42,8 43,94 Octubre 42,15 43,04 44,12 Diferencia % 0,50% 0,56% 0,41% Muy ajustados, vamos transitando la primavera y empezamos a dejar “el pico” atrás Un mercado sobreofertado y con una muy ajustada capacidad instalada y disponible de secado, con aptitud de exportación, reduce la capacidad de negociación de las industrias con los comercializadores, deprime los precios en salida de fábrica, y termina impactando sobre los tambos. No obstante, vinimos señalando que no habría “apocalipsis”, y así fue. Con lo que tiene, la industria se las fue arreglando trabajosamente para absorber el importante crecimiento de la producción. Una de las líderes, otorgó cupos y secó leche a otras empresas, que estaban en dificultades, y esto ayudó. Hay que tener en cuenta que los recibos se mantuvieron en estado de “pico” hasta el temporal de la primera quincena de Noviembre. Y ahora caen lentamente, al sumarse el inicio del secado de vacas. Vendrá de a poco el “desahogo” de la capacidad industrial instalada, pero tendremos que estar atentos y trabajar con más anticipación todavía, porque de seguir el crecimiento (aún a menores tasas que las actuales) ¿Qué pasará en la primavera de 2012? EL ESCENARIO INSTITUCIONAL EN NOVIEMBRE LA COMISION TECNICA MIXTA PRODUCCION - INDUSTRIA Si bien ya hablamos de esto en Septiembre, quizá tengamos que regresar al tema cada tanto. Porque la Comisión Técnica que se formó entre el CIL y entidades de la producción, dejó una buena experiencia, a la que es importante dar continuidad bajo cualquier circunstancia, pero sobre todo teniendo en cuenta las proyecciones cada vez más ajustadas entre producción y capacidad instalada de secado disponible, hacia 2012 y 2013. La misma está en condiciones de desarrollar un sistema estadístico, basado en índices relevantes, que permita un mejor monitoreo y pronóstico de futuro en el mercado. Y esto puede ayudar: a) A que la cadena se vaya acostumbrando a dialogar con los funcionarios del Estado, manejando todos los eslabones la misma base de información, y b) A que -dentro de las limitaciones de nuestro sector- podamos prever y prevenir los problemas de mejor manera, y ensayar las soluciones más lógicas, que estén a nuestro alcance. LA UNIDAD INSTITUCIONALIZADA Y REPRESENTATIVA DE LOS TAMBEROS ARGENTINOS El contexto mencionado en el párrafo anterior (que habla de la necesidad de un mayor trabajo conjunto, entre los actores de la cadena), no podrá desarrollarse seriamente, si no es en un marco de “institucionalidad”, que todavía no hemos logrado formalizar adecuadamente. Y la base para que eso sea posible, empieza por resolver en forma democrática y transparente la organización nacional de los tamberos, que les permita expresarse con una voz de consenso, y dar garantías a sus interlocutores y a los propios productores, de que lo que se dice o propone, está apoyado en un sólido respaldo de genuina representatividad. Además, así lo marcaron los talleres de validación del PEL 2020 como prioridad, en todas las regiones (Área 5). Y así lo reclamaron innumerables reuniones y asambleas en todo el país. Es responsabilidad de toda la dirigencia y todas las entidades y cámaras (nos incluímos) hacernos cargo de cumplir este mandato de los tamberos y de la realidad. Y cuanto antes, mejor. 2