Sobre la obligación de declarar el ingreso o salida de dinero en

Anuncio

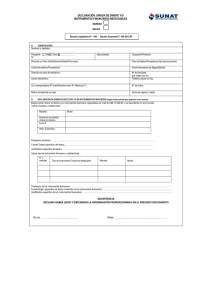

I Actualidad y Aplicación Práctica Sobre la obligación de declarar el ingreso o salida de dinero en efectivo y/o instrumentos financieros negociables emitidos al portador Ficha Técnica Autor:Jorge Raúl Flores Gallegos (*) Título : Sobre la obligación de declarar el ingreso o salida de dinero en efectivo y/o instrumentos financieros negociables emitidos al portador Fuente: Actualidad Empresarial N.º 329 - Segunda Quincena de Junio 2015 Una de las interrogantes que ronda la mente de una persona natural cuando llega a territorio peruano o sale al extranjero portando una considerable cantidad de dinero en efectivo, o de ser el caso cuente con instrumentos financieros negociables al portador, es ¿tiene alguna obligación de pagar tributos? Es decir, por ingresar o salir con dinero en efectivo por sí mismo, ¿ya se tiene que tributar? Responder a dicha pregunta es el objetivo del presente artículo. Luego veremos las posibles implicancias tributarias en el caso de que no podamos sustentar fehacientemente el origen del dinero o el porte de dichos instrumentos financieros. 1.¿Cuál es el marco legal de la obligación de declarar el ingreso o la salida de dinero en efectivo y/o instrumentos financieros negociables emitidos al portador? El origen legal de la obligación de declarar el ingreso y salida de dinero en efectivo del territorio del Perú por toda persona natural, sea nacional o extranjera, está regulado por la Ley N.° 27693, Ley que crea la Unidad de Inteligencia Financiera-Perú, publicada en El Peruano el 12-04-02. No obstante, esta norma no establecía dicha obligación, pues solo se concentraba en el marco administrativo de la Unidad de Inteligencia Financiera. No obstante, de acuerdo con la Sexta1 Disposición Complementaria, Transitoria y Final de la Ley N.° 28306, Ley que modifica artículos de la Ley N.º 27693, publicada en El Peruano el 29-07-04, esta* Abogado por la Facultad de Derecho de la Pontificia Universidad Católica del Perú. 1 Sexta disposición, la cual fue modificada por la Cuarta Disposición Complementaria Modificatoria del Decreto Legislativo N.º 1106, publicado en el diario oficial El Peruano el 19-04-12, vigente a partir del 18-06-12. Cabe precisar que el título de la referida sexta disposición se modificó el título “Obligación de declarar el ingreso y/o salida de dinero y/o instrumentos negociables del país” por “Obligación de declarar el ingreso y/o salida de dinero en efectivo”. I-14 Instituto Pacífico blece la obligación de declarar el ingreso y salida de dinero, mediante una serie de supuestos y prohibiciones. Veamos cada uno de ellos. 2. ¿En qué consiste la obligación de declarar? La referida sexta disposición vigente establece la obligación para toda persona2, sea nacional o extranjera, que ingrese o salga del país, de declarar bajo juramento según estos dos supuestos: • I n s t r u - Que por- Por sumas sumentos financieros negociables emitidos “al portador” • Dinero en ten consigo la persona natural a su ingreso o a su salida al país. periores a US$ 10,000.00 o su equivalente en moneda nacional u otra extranjera. efectivo De la obligación se pueden deducir las siguientes situaciones: La obligación se activa en el caso de que los instrumentos financieros negociables o el dinero en efectivo lleven consigo las personas naturales al ingreso o salida del país que sean por montos mayores a US$ 10,000.00 o su equivalente en nuevos soles, euros, yuanes, yenes, o cualquier otra moneda extranjera. Por ello, las personas naturales que ingresan o salen del país con montos iguales o inferiores a US$ 10,000.00 no estarán obligadas a presentar dicha declaración; no obstante, se recomienda, aun cuando fuese menor a dicho monto, documentar el ingreso o la salida al país del dinero que se lleve en efectivo por las personas naturales que son contribuyentes en el Perú, ya que en una eventual fiscalización la Administración tributaria pueda actuar dentro de sus facultades, el contribuyente puede sustentar fehacientemente el origen y destino del dinero que disponga si ingresa o sale del país. Ahora bien, la presentación de la declaración debe efectuarse mediante los formatos aprobados por la Sunat, los que ostentan el carácter de declaración jurada. Asimismo, de acuerdo con el ar2 De acuerdo con el literal (d) del artículo 1 del Anexo del Decreto Supremo N.º 195-2013-EF publicado 01-08-13, el cual aprueba el Reglamento de la Obligación de Declarar el Ingreso o Salida de Dinero en Efectivo y/o Instrumentos Financieros Negociables Emitidos al Portador define el término ‘persona’ como: persona natural, nacional o extranjera, que ingresa o sale del país portando consigo dinero en efectivo y/o IFN (Instrumentos Financiero Negociable emitidos al portador). tículo 3 del Anexo del Decreto Supremo N.º 195-2013-EF deben contener como mínimo la información siguiente: • Identidad del declarante • Tipo y número de documento oficial de identidad • Nacionalidad • Domicilio del declarante en su país de residencia • Domicilio del declarante en el país • Monto declarado • Tipo de moneda • Propietario • Origen y destino del dinero en efectivo y/o tipo de IFN emitido al portador Cabe precisar que la Sunat emitió la Resolución de Superintendencia N.° 206-2013/ SUNAT/300000 publicada el 24-08-13, la cual aprobó los formatos “Declaración Jurada de Equipaje” y “Declaración Jurada de Dinero Ingreso - Salida”. 3.¿Cuál es el límite o prohibición que dispone esta obligación de declarar? Queda claro que por montos superiores a US$ 10,000.00 o sus equivalentes en otras monedas se está en la obligación de declarar; no obstante, la propia sexta disposición antes referida dispone que está expresamente prohibido para toda persona, nacional o extranjera, que ingrese o salga del país en los siguientes supuestos: • I n s t r u - mentos financieros negociables emitidos “al portador” • Dinero en Que porten consigo la persona natural a su ingreso o a su salida al país. Por sumas superiores a US$ 30,000.00 o su equivalente en moneda nacional u otra extranjera. efectivo En estos casos, el ingreso o salida de dichos importes superiores es obligatorio efectuarlo necesariamente mediante empresas legalmente autorizadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones para realizar ese tipo de operaciones. N.° 329 Segunda Quincena - Junio 2015 Área Tributaria Es decir, por montos superiores a US$ 30,000.00 necesariamente se tiene que efectuar su salida o su ingreso del territorio peruano, a través del sistema financiero peruano ahora bien, ello no implica necesariamente que conlleve la obligación de realizar la transferencia de fondos por medios de pago establecidos en la Ley N.º 28194, Ley para la lucha contra la evasión y para la formalización de la economía3, ya que ello supone una relación contractual, una obligación de pago; en cambio, el movimiento financiero responde más bien a transferencias entre cuentas propias, de un mismo titular y no de obligaciones de pago a terceros. La Sunat tiene la facultad de: Por lo tanto, el monto máximo que se puede llevar una persona natural al ingresar o salir del país es de US$ 30,000.00 o su equivalente en otras monedas, lo cual solo tiene como obligación presentar su declaración respectiva. 4. ¿Qué sucede en el caso de que el ingreso o salida de dinero en efectivo sea por montos mayores a US$ 30,000.00? Cuando se incumpliera la prohibición de llevar dinero en efectivo por montos superiores a US$ 30,000.00 sin utilizar el sistema financiero del país, la Sunat dispondrá lo siguiente: a. Retener temporalmente el monto íntegro del dinero en efectivo o de los instrumentos financieros negociables emitidos “al portador” y aplicar una sanción equivalente al 30% del valor no declarado, como consecuencia de la omisión o falsedad del importe declarado bajo juramento por parte de su portador. b. Retener temporalmente del monto de dinero en efectivo o de los instrumentos financieros negociables emitidos “al portador” que exceda los US$30,000.00. Para estos supuestos la Sunat está obligada a levantar un acta de retención, la cual constituye un documento oficial emitido por la referida Administración tributaria que deja constancia de la intervención efectuada y de la retención del dinero en efectivo y/o de los instrumentos financieros al portador por las normas legales aplicables. 5. ¿En qué estado queda el dinero en efectivo o los instrumentos financieros negociables retenidos temporalmente por la Sunat? El dinero en efectivo retenido temporalmente por la Sunat quedará depositado en una cuenta del Banco de la Nación que la mantendrá en custodia. De igual forma, los instrumentos financieros negociables emitidos “al portador” serán entregados al Banco de la Nación en custodia. 6. ¿Qué obligación debe cumplir la Sunat una vez efectuada la retención? La Sunat deberá informar de forma inmediata a la Unidad de Inteligencia Financiera del Perú respecto de la retención efectuada. 3 Su Texto Único Ordenado de la Ley fue aprobado mediante el Decreto Supremo N.º 150-2007-EF, publicado en el diario oficial El Peruano el 23-09-07. N.° 329 Segunda Quincena - Junio 2015 7. ¿Qué obligación debe realizar la persona natural que se le haya retenido el capital? La persona natural que se le retuvo el dinero en efectivo o los instrumentos financieros negociables mayores a los US$ 30,000.00 y que quedaron en calidad de custodia en el Banco de la Nación, estará obligada a acreditar –de forma fehaciente– ante la Unidad de Inteligencia Financiera del Perú, el origen lícito del dinero en un plazo máximo de 72 horas de producida la retención. 8. ¿Cuáles serían las formas lícitas de acreditar el origen del dinero? Esta pregunta es muy difícil de responder, ya que dependerá de cada caso en concreto. Veamos unos ejemplos: • Una peruana domiciliada en el país tiene un familiar en Canadá, concretamente su hermano mayor reside en la ciudad de Quebec. El hermano tiene un capital, digamos de US$ 50,000.00, y lo quiere donar a su hermana. Una de las formas rigurosas para su acreditación sería que el hermano realice el acto jurídico de donación de dicho capital ante un depositario de la fe pública válido para el sistema jurídico peruano quien sería el cónsul peruano cuya jurisdicción comprende la ciudad donde reside el hermano. I Para este acto se suscribe un contrato de donación con fecha cierta del acto, asimismo en dicho documento se relata las razones y motivos familiares de disponer a título de donación dicho capital a la hermana. En el caso, la hermana por razones personales no tiene cuenta alguna en el sistema financiero peruano, por lo cual lleva el dinero consigo en el viaje de retorno al país. Ante su ingreso al país, la Sunat por procedimiento retendrá, el capital temporalmente en custodia por ser mayor a US $30,000.00 e informará a la Unidad de Inteligencia Financiera del Perú. Empero, la hermana sustentará fehacientemente el origen lícito del dinero mediante el contrato de donación actuado por cónsul peruano de la ciudad de Quebec, liberando el capital retenido. A efectos tributarios, la hermana acreditará ante la Sunat que la posesión del dinero no es producto de alguna ganancia de fuente extranjera, no estando afecta al impuesto a la renta por el hecho del ingreso al país de dicho capital que recibió a título de donación. • Un escritor peruano logra ganar un reconocido concurso literario en España, por lo cual viaja a recoger sus premios los cuales son una estatuilla, un diploma emitido por las entidades organizadoras (asociación cultural, editoriales, universidades, municipios, auspiciadores, etc.) y un premio en efectivo de 30,000.00. De igual forma que el caso anterior, este laureado escritor no gusta de complicarse la vida haciendo transferencias de fondos, y decide llevarlo en efectivo a su regreso al país. En este caso, la Sunat retendrá temporalmente el monto al ser mayor a US$ 30,000.00 por el tipo de cambio, efectuando su depósito a título de custodia en el Banco de la Nación, e informará de forma inmediata a la Unidad de Inteligencia Financiera del Perú. El reconocido escritor mediante la documentación y bienes que dispone (las bases del concurso, el diploma que reconoce su obra literaria firmada por las entidades organizadoras, la estatuilla del galardón, así como copia del cheque emitido a su nombre), sustentará de forma fehaciente el origen lícito del dinero. Ahora bien, a los efectos tributarios, siendo un premio a su obra no estará afecto del impuesto a la renta por no constituir renta gravada de fuente extranjera. Por lo tanto, lo que logra la persona natural con esta documentación, así como Actualidad Empresarial I-15 I Actualidad y Aplicación Práctica la acreditación sobre el origen lícito del dinero que ingresa al país ante la Unidad de Inteligencia Financiera del Perú, es en una eventual acción de fiscalización por parte de la Sunat, en el caso que detecte una mayor capacidad de gasto que no corresponda –a primera vista– con los niveles de ingresos declarados, no pueda presumir algún indicio de un presunto Incremento patrimonial no justificado. 9.¿Cuál es la consecuencia para la persona natural que no pueda acreditar el origen lícito del dinero que intente ingresar o salir del país? En el caso de que no sea posible acreditar el origen lícito del dinero o de los instrumentos financieros negociables emitidos “al portador” dentro del plazo establecido ante la Unidad de Inteligencia Financiera del Perú, se considerará como un indicio de la comisión del delito de lavado de activos, sin perjuicio por la presunta comisión de otros delitos que estén vinculados. 10.¿Cuál es la obligación de la Unidad de Inteligencia Financiera del Perú ante un caso de no acreditación del origen lícito del dinero? Para estos casos, la Unidad de Inteligencia Financiera del Perú deberá informar al Ministerio Público para que proceda conforme a sus atribuciones, es decir, de acuerdo con sus competencias para iniciar las acciones penales que correspondan. 11.¿Cuál es el destino del dinero o de los instrumentos financieros negociables mantenidos en custodia? El dinero o los instrumentos financieros negociables emitidos “al portador” retenidos y mantenidos en custodia en el Banco de la Nación seguirá el procedimiento establecido en las disposiciones dispuestas en la legislación penal, así como en las leyes especiales. 12.¿Cuál es el tratamiento de los instrumentos financieros negociables distintos a los emitidos “al portador”? Las obligaciones y prohibiciones establecidas en la Sexta Disposición Complementaria Transitoria y Final de la Ley N.° 28306 no serán de aplicación para los instrumentos financieros negociables diferentes “al portador ”, no siendo importante o relevante el valor en que se emitieron; sin embargo, aquellos instrumentos diferentes a la emisión “al portador” deberán ser obligatoria- I-16 Instituto Pacífico mente declarados bajo juramento en el momento mismo de su ingreso o de su salida del país. Es decir, a los instrumentos financieros negociables que no sean “al portador” no se les aplica las reglas de los límites de su retención o sustento de su origen lícito; no obstante, en todos los casos queda solo declararlos bajo juramento en cada ingreso o salida del país. 13.¿Cómo realiza las operaciones de control la Sunat? De acuerdo con los procedimientos que defina la Sunat, se realiza el control de las declaraciones de dinero en efectivo y/o instrumentos financieros negociables. Se tiene que tener claro que el control que realiza la Sunat se da tanto en la salida como en el ingreso del país. Al ingreso, el control se lleva a cabo conjuntamente con el equipaje de la persona natural, y en el caso de la salida, el control se realiza en el momento en que la persona presenta su declaración o cuando lo estime la Sunat, ello se da por la inmensa tarea de control sobre el alto tráfico de personas. Ahora bien, en el caso de equipajes rezagados, el control que efectúa la Sunat se realizará al momento en que la persona proceda a recoger dicho equipaje. Asimismo, el control alcanza a los puestos de control fronterizo. En ese sentido, ante la tarea de control de la Sunat, están obligados los administradores o concesionarios de los aeropuertos internacionales, puertos o puesto de control fronterizo de Sunat, prestar las facilidades necesarias para el control de las personas en sus salidas o ingresos al país. Por otro lado, las empresas de transporte están obligadas a informar o instruir a sus pasajeros sobre la obligación de presentar la declaración jurada sobre sumas de dinero en efectivo y/o instrumentos financieros negociables que porten o que lleven consigo, que cuenten con un valor superior a US$ 10,000.00 o su equivalente en moneda nacional o extranjera. Además, deben comunicar de forma clara la prohibición de llevar consigo instrumentos financieros negociables y/o dinero en efectivo por montos superiores a US$ 30,000.00 o su equivalente en moneda nacional u otra moneda extranjera. En el caso contrario, informarles además –así lo consideramos– sobre las consecuencias de su retención, depósito en custodia en el Banco de la Nación por parte de la Sunat, así como de la obligación de sustentar el origen lícito ante la Unidad de Inteligencia Financiera durante las siguientes 72 horas desde la intervención de Sunat. 14.¿Cómo procede la generación de registros por la Sunat? Como hemos mencionado, las personas tienen la obligación de presentar declaraciones juradas por montos mayores a US$ 10,000.00 ante la Sunat, la cual debe realizar registros. Dichos registros que genere la Sunat como consecuencia de la recepción de los formatos de las personas que hayan declarado portar más de US$ 10,000.00 en un mes calendario, los enviará a la Unidad de Inteligencia del Perú. Ahora bien, la Sunat tendrá que efectuar el envío de la información de dos formas, producto de los controles compilados en registros: en primer lugar, por medios electrónicos dentro de los cinco primeros días calendarios del mes siguiente, y en segundo lugar, mediante el envío físico con un plazo de los primeros 15 días calendarios del mes siguiente. 15.¿Cuáles son las sanciones respecto de la obligación de declarar ingresos y salidas de dinero? En el caso de que una persona omita o dé datos falsos en la declaración jurada sobre el importe declarado, se autoriza a la Sunat aplicar una sanción equivalente al 30% del valor no declarado. Esta sanción será efectiva al margen que se demuestre la licitud del dinero en efectivo y/o del instrumento financiero negociable retenido a título de custodia. Así, de ser el caso que se logre acreditar el origen lícito del dinero en efectivo y/o del instrumento financiero negociable, su devolución se sujeta a la condición del pago de la sanción, aun cuando se genere las responsabilidades de naturaleza civil o penal que pudieran corresponder. 16.¿La persona intervenida tiene opción a una prórroga del plazo? Dentro del plazo de las 72 horas, la persona intervenida o su representante legal pueden presentar una solicitud por escrito, y de forma excepcional y debidamente justificada a la Unidad de Inteligencia Financiera del Perú, se pueda otorgar un plazo adicional para cumplir con la acreditación del origen lícito de los fondos que lleva consigo; para tales efectos le será otorgado garantizando los principios del debido procedimiento y de razonabilidad, la cual no podrá exceder los 30 días calendario. Dicho plazo corre a partir de la presentación de la solicitud respectiva. N.° 329 Segunda Quincena - Junio 2015 Área Tributaria La Unidad de Inteligencia Financiera del Perú tiene el plazo para resolver dicha solicitud dentro de los cinco días hábiles siguientes de recibida la solicitud de la ampliación del plazo. 17. ¿Cuál es el procedimiento de la devolución de los montos retenidos mantenidos en custodia en el Banco de la Nación? La devolución, por parte de la SBS, del dinero en efectivo o de los instrumentos financieros negociables retenidos procede en el caso de que se acredite el origen lícito de dichos fondos, una vez que se haya dispuesto el archivamiento firme o definitivo por parte del Ministerio Público o del caso que se emita la resolución judicial que corresponda, de acuerdo con las siguientes condiciones: I 19.Formulario para la Declaración jurada de dinero y/o instrumentos financieros negociables aprobado por la R. S. N.º 206-2013/ SUNAT/300000 Declaración jurada de dinero y/o Instrumentos financieros negociables Ingreso ░░ Salida ░░ Decreto Legislativo N.° 1106-Decreto Supremo N.° 195-2013-EF A. IDENTIFICACIÓN Nombres y Apellidos: a) Al ingresar al país En el caso de retenciones de dinero en efectivo realizadas al ingresar al país, la persona deberá disponer o dar un número de cuenta bancaria en el exterior a su nombre, para que el Banco de la Nación pueda realizar la transferencia del dinero en efectivo. En el caso de los instrumentos financieros negociables que se hayan retenido deberán ser enviados por el Banco de la Nación, mediante envío de correo postal a la dirección ubicada en el extranjero que proporcione la persona intervenida. b) Al salir del país En el caso de retenciones de dinero en efectivo efectuadas al salir del país, la persona debe proporcionar un número de cuenta bancaria local a su nombre, para que el Banco de la Nación realice la transferencia del dinero en efectivo. En el caso de los instrumentos financieros negociables retenidos, estos deben ser enviados por el Banco de la Nación, mediante envío de correo postal a la dirección que proporcione la persona intervenida. Para estos dos supuestos, el Banco de la Nación cobrará a la persona intervenida los costos financieros ocasionados por el monto retenido, en el mismo momento de la devolución. En el caso de los instrumentos financieros negociables, la persona intervenida igualmente debe abonar los costos financieros en el mismo momento de la devolución. Cabe precisar que, aún en el caso que no siga una investigación abierta, así como se haya acreditado el origen lícito del dinero en efectivo y/o instrumentos financieros negociables retenidos, la SBS deberá proceder con el procedimiento de la devolución antes indicado. 18.¿Cuál es el destino final del dinero en efectivo y/o IFN retenidos? En el caso de que la persona intervenida no acredite de forma suficiente el origen lícito de los montos retenidos por la Sunat, se inicia la acción penal por el Ministerio Público, el cual deberá comunicar a la Comisión Nacional de Bienes Incautados (CONABI) respecto de las retenciones efectuadas, así como requerir a la SBS que instruya al Banco de la Nación la transferencia del dinero a la CONABI. En el caso de los instrumentos financieros negociables también serán puestos a la disposición de la CONABI. N.° 329 Segunda Quincena - Junio 2015 Pasaporte ░ DNI ░ Otros ░……… Nacionalidad: Ocupación/Profesión: N.°: Dirección en Perú (Calle/Número/Distrito/Provincia): País de Destino/Procedencia (No país de escala): Ciudad de destino/Procedencia: Puerto/Aeropuerto de llegada/Salida: Dirección en país de residencia: N.° de familiares que viajan con Ud.: Correo electrónico: Teléfono celular y/o fijo: Cía. transportadora/ N.° de Vuelo/Nombre nave/N.° N.° de bultos: Matrícula (**): Motivo principal de su viaje: Fecha de ingreso / salida: B. DECLARACIÓN DE DINERO EN EFECTIVO Y/O EN INSTRUMENTOS FINANCIEROS (según instrucciones que aparecen en el reverso) Declaro portar dinero en efectivo y/o instrumentos financieros negociables por más de US$ 10,000.00, o su equivalente en otra moneda. Indicar moneda y cantidad total: Moneda Monto Dólares de los Estados Unidos de América Euros Otras, especifique Propietario del dinero: ………………………………………………………………… Fuente/Origen específico del dinero: ………………………………………………... Uso/Destino específico del dinero: ……………………………………………......... Indicar tipo de instrumento financiero y cantidad total: N.° y cantidad Tipo de instrumento financiero negociable Moneda Monto Propietario de los instrumentos financieros:……………………………………….. Fuente/Origen específico del dinero contenido en los instrumentos financieros:.. Uso/Destino específico de los instrumentos financieros: ………………………… ADVERTENCIA DECLARO HABER LEÍDO Y ENTENDIDO LA INFORMACIÓN PROPORCIONADA EN EL PRESENTE DOCUMENTO FECHA: ………………………….... FIRMA: …………………………………… Actualidad Empresarial I-17