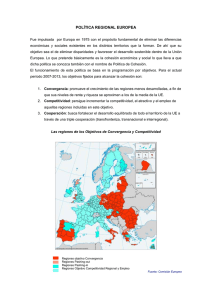

I.4 Factores que determinan la convergencia real

Anuncio