CÁLCULO DE LAS CUOTAS DE AMORTIZACIÓN La empresa

Anuncio

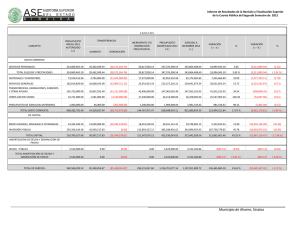

CÁLCULO DE LAS CUOTAS DE AMORTIZACIÓN La empresa NAVIDADES BLANCAS, S.A. (NABLASA) se dedica a la fabricación y venta a minoristas de Belenes y figuritas. En enero de 1997, con motivo de la entrada imparable del árbol de Navidad en los hogares españoles en Diciembre de 1996, decide ampliar su línea de negocio y adquiere una nueva máquina para fabricar adornos para el árbol de Navidad. El importe total de adquisición de la máquina es de 1.000.000 de Euros. Además la empresa ha incurrido en unos gastos de instalación de la maquinaria que ascienden a 600 y que tenemos que considerarlos como parte del coste de adquisición. La vida útil de la máquina se estima en 10 años y su valor residual asciende a 100.000 euros. Se pide: a. El cálculo de las cuotas de amortización a través de un modelo técnico suponiendo que el número de horas de utilización de la máquina a lo largo de su vida útil es de 43.800 horas y que cada año la máquina se utiliza durante un total de 4.380 horas b. El cálculo de las cuotas de amortización para todos los años de la vida útil de la máquina según el método de amortización lineal. c. El cálculo de las cuotas de amortización de la máquina para todos los años de su vida útil según el método de amortización progresiva o creciente haciendo uso de los números dígitos. d. El cálculo de las cuotas de amortización para todos los años de la vida útil de la máquina según el método de amortización regresiva o decreciente haciendo uso de los número dígitos. Una vez calculadas las cuotas de amortización para cada uno de los años de la vida útil de la máquina, representa la situación patrimonial de la empresa en el año en que se compró la maquinaria (31/12/1997) y al cierre del ejercicio 2003 (31/12/2003). Nota: Las partidas del Balance de situación de la sociedad NABLASA a 31/12/1997 son Capital Social: 500.000, Deudas con entidades de crédito a LP: 500.000, Clientes 91.060 y el Beneficio del ejercicio es de 1.600 Euros Nota: Las partidas del Balance de situación de la sociedad NABLASA a 31/12/2003 son Capital Social : 500.000, Deudas con entidades de crédito a LP: 300.000, Clientes 250.000, Tesorería 278.420 y el beneficio del ejercicio es de 98.600 Euros. SOLUCIÓN SUPUESTO Antes de aplicar cualquiera de los cuatro métodos debemos calcular la base de amortización: Base de amortización = Coste de adquisición – Valor Residual Nota: Dentro del coste de adquisición vamos a incluir los 600 euros en los que la empresa incurre en la instalación del bien. Base de amortización = 1.000.000 + 600 – 100.000 = 900.600 Euros A. Cálculo de las cuotas de amortización a través del método técnico: Calculamos la depreciación por hora teniendo en cuenta el total de horas de vida útil de la máquina: 900.600 Euros / 43.800 horas = 20,56 euros de amortización por hora de trabajo de la máquina. Si cada año la máquina se utiliza un total de 4.380 horas el gasto por la amortización de la máquina será de 4.380 horas x 20,56 Euros = 90.052 Euros cada año. B. Cálculo de las cuotas de amortización a través del método lineal: Calculamos la depreciación teniendo en cuenta que la vida útil de la máquina es de 10 años: 900.600 Euros / 10 años = 90.060 euros de amortización cada año. C. Cálculo de las cuotas de amortización a través del método de amortización creciente haciendo uso de los números dígito. Las cuotas de amortización a través de este método se calculan con el siguiente método: 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Suma Año Proporción 1 1/55 2 2/55 3 3/55 4 4/55 5 5/55 6 6/55 7 7/55 8 8/55 9 9/55 10 10/55 55 Base amortizable 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 (1/55)*900.600 (2/55)*900.600 (3/55)*900.600 (4/55)*900.600 (5/55)*900.600 (6/55)*900.600 (7/55)*900.600 (8/55)*900.600 (9/55)*900.600 (10/55)*900.600 Amortización 16.375 32.749 49.124 65.498 81.873 98.247 114.622 130.996 147.371 163.745 900.600 La empresa tendrá unos gastos de amortización crecientes a lo largo de la vida útil del bien. La suma del total de las cuotas de amortización debe ser igual al importe de la Base de amortización del bien. D. Cálculo de las cuotas de amortización a través del método de amortización decreciente haciendo uso de los números dígito. Las cuotas de amortización a través de este método se calculan con el siguiente método: 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Suma Año Proporción 1 10/55 2 9/55 3 8/55 4 7/55 5 6/55 6 5/55 7 4/55 8 3/55 9 2/55 10 1/55 55 Base amortizable 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 900.600 (10/55)*900.600 (9/55)*900.600 (8/55)*900.600 (7/55)*900.600 (6/55)*900.600 (5/55)*900.600 (4/55)*900.600 (3/55)*900.600 (2/55)*900.600 (1/55)*900.600 Amortización 163.745 147.371 130.996 114.622 98.247 81.873 65.498 49.124 32.749 16.375 900.600 La empresa tendrá unos gastos de amortización decrecientes a lo largo de la vida útil del bien. Al igual que en cualquiera de los métodos anteriores, la suma del total de las cuotas de amortización debe ser igual al importe de la base de amortización del bien. En el Balance de situación se ha considerado para el cálculo de la amortización acumulada el método de amortización lineal BALANCE DE SITUACIÓN DE NABLASA AL 31/12/1997 ACTIVO PASIVO Importe B. INMOVILIZADO A. FONDOS PROPIOS III. Inmovilizado Material I. Capital Social Maquinaria 1.000.600 VI. P y G A. Acumulada Inm. Material -90.060 D. ACREEDORES A LARGO PLAZO D. ACTIVO CIRCULANTE II. Deudas con entidades de crédito III. Deudores de crédito Clientes 91.060 TOTAL ACTIVO 1.001.600 TOTAL PASIVO BALANCE DE SITUACIÓN DE NABLASA AL 31/12/2003 ACTIVO PASIVO Importe B. INMOVILIZADO A. FONDOS PROPIOS III.Inmovilizado Material I. Capital Social Maquinaria 1.000.600 VI. P y G A. Acumulada Inm Material -630.420 D.ACREEDORES A LARGO PLAZO D. ACTIVO CIRCULANTE II. Deudas con entidades de crédito III. Deudores Clientes 250.000 VI. Tesorería 278.420 TOTAL ACTIVO 898.600 TOTAL PASIVO Importe 500.000 1.600 500.000 1.001.600 Importe 500.000 98.600 300.000 898.600