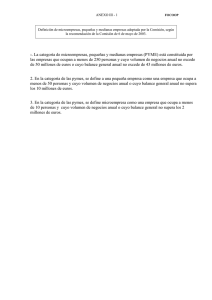

Micro, pequeñas y medianas empresas en la Republica

Anuncio